中期业绩解读 | 报表短期向下,向新发展模式转型

2023-10-08 09:14:09 房天下产业网 来源:中指研究院

点击免费试用中指数据库

2023年上半年,房地产市场整体表现先扬后抑。一季度市场活跃度提升,二季度,购房者置业情绪快速下滑,房地产政策力度不及预期,市场未能延续回暖态势。全国房地产市场调整压力依然较大。根据国家统计局数据,2023年1-6月全国商品房销售额同比增长1.1%。根据中指研究院《2023上半年中国房地产企业销售业绩排行榜》,TOP100房企销售总额同比增长0.1%。在此背景下,本文将以行业约149家A+H股房地产上市公司中期业绩为依据,分析其业绩表现、资产状况、杠杆及流动性表现,以供读者和投资者参考。1

营收在低基数下仍小幅下降,净利润降幅扩大

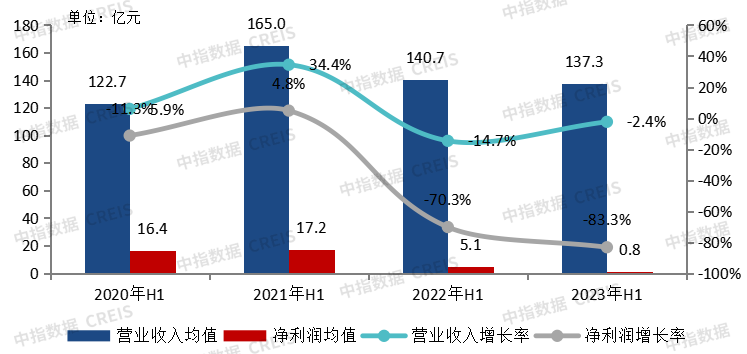

图:房地产上市公司2020上半年-2023上半年营业收入均值、净利润均值及其增长率

从经营业绩来看,在上年低基数下房地产上市公司营业收入规模呈小幅下降趋势,净利润降幅扩大。在地产行业探底以及保交楼政策出台的大背景下,房地产上市公司营业收入小幅下降。2023上半年,剔除个别异常企业,上市房企的营业收入均值为137.3亿元,同比下降2.4%,其中,沪深上市房企的营业收入均值为127.2亿元,同比增长1.8%;大陆在港上市房企营业收入均值为164.3亿元,同比下降15.6%。从净利润来看,行业盈利水平持续探底,房地产上市公司净利润均值同比下降83.3%,降幅较上年同期扩大13个百分点。如若不剔除两家异常企业,2023年上半年,房地产上市公司营业收入同比增长2.3%,但净利润均值为负,较上年同期亏损额扩大。

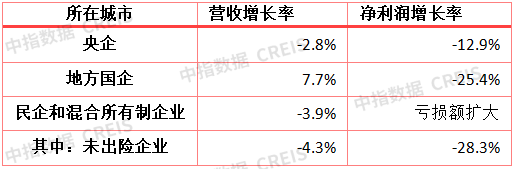

从不同性质企业表现来看,上半年地方国有企业营业收入均值实现正增长,同比增长7.7%,其他企业均出现不同程度下滑;而各所有制企业净利润均同比下降。具体到民营和混合所有制企业中期业绩表现,未出险企业营收、净利润均值同比分别下降4.3%、28.3%,营收和净利润降幅高于其他阵营,盈利水平下滑超出行业大势,发展韧性略显不足。

表:不同性质企业2023上半年营业收入、净利润的增长率

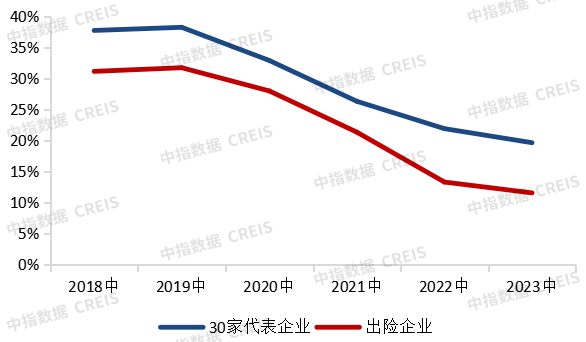

期内营收下降主要为结转面积下滑。从利润率来看,毛利率下滑导致期内净利润同比下降。其中,前期高地价和重点城市限价、售价下滑是导致毛利率持续承压的关键。自2016年以来,住宅用地楼面价持续上升,叠加近两年多个城市新房价格下调、房企加大促销力度并积极处置去化困难项目,地价房价比呈波动性上涨趋势,而2019年以来布局和结转结构回归一二线加剧了地价房价比上行趋势。2018年-2023年,代表房企销售毛利率均呈现下降趋势,从2018年中的37.8%下降至19.7%,年均降幅达3.6个百分点。同时,为适应市场环境,加快销售去化,部分房地产上市公司对部分房地产项目采取灵活的销售策略,带来部分价值折损。出险企业销售毛利率则经历了更为陡峭的降幅,从2018年中的31.2%降至11.6%,年均降幅3.9个百分点,特别是2021年以来,出险企业毛利率年均降幅为5.5个百分点,企业盈利能力快速下滑。

图:不同群体企业2018中-2023中销售毛利率均值

资产减值损失对当期利润水平造成显著影响。2023年市场仍在反复探底中,售价回升为时尚早,特别是部分房企投资拥有部分位于三四线城市、非核心地段、非改善类需求的项目,部分房企在土地市场旺盛时期购买的土地成本偏高,这部分资产在当前的市场下可能造成实质性亏损,企业不得不计提相应减值准备。

此外,联合营公司盈利减少导致期内投资收益减少,部分出险房企利息费用化增加,其他投资收益减少,这些因素都对当期利润产生一定影响。

近年来,TOP100房企销售额增速逐年下滑。2021年、2022年销售额负增长,2023年房企销售继续下探,1-9月TOP100房企销售总额同比下降10.3%。同时,受市场下行影响,近年来房地产行业资金面偏紧,2023年1—8月份,房地产开发企业到位资金同比下降12.9%。从待结转规模来看,2023年中上市房企合同负债均值同比下降12.2%,因此,短期内房企营收结转规模增速不乐观。同时,近两年市场超预期下行,短期内对销售毛利率形成较大压力,随着这部分销售资源逐步转入竣工交付,短期内结转业绩承压。

当然,竣工结转并非影响企业利润的唯一因素,随着销售市场进入弱复苏,房企盈利水平将逐步进入利润修复进程。值得关注的是,由盲目投资带来的亏损仍可能恶化部分上市房企的利润表,并非市场回暖能够弥补。部分房企则受益于“高能级、高信用、高品质”模式,销售额增速较快,竣工结转顺畅,特别是近两年获取的高能级城市优质地块进入结转期,房企仍有可能率先修复利润表。

此外,持有业务营业收入经历了更快的增长,业绩亮眼。2023年上半年,受益于线下场景恢复所带来的重启效应和扩大消费措施,零售消费市场和文化旅游市场整体呈现复苏回暖态势,在房地产开发收入同比出现下滑的情况下,多数头部企业的持有业务收入同比增长。同时,持有业务毛利率普遍高于房地产开发业务,因此持有业务对利润的贡献进一步提升。

杠杆率小幅上升,流动性分化显著

2023年中,因销售偏冷、融资受限,上市房企整体杠杆率小幅上升。上市房企总有息债务均值环比下降1.2%,其中短期有息债务均值环比下降4.2%,行业债务期限结构略有改善。货币资金均值环比下降2.4%,其中,现金及现金等价物均值环比下降1.4%,资金规模仍在下降通道。在手现金降幅小于短期有息债务降幅,短期偿债压力略有好转;货币资金降幅大于总有息债务降幅,杠杆率仍在走高,长期债务负担仍未缓解。

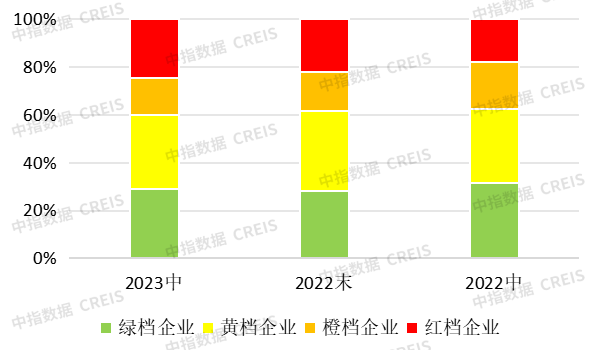

企业杠杆率及流动性两级分化,黄档和橙档企业逐渐减少、向红绿两端移动。2023年中,橙黄两档企业占比分别较上年末减少2.7、0.7个百分点,红绿两档企业占比则增加0.7、2.7个百分点,行业基本面两极分化显著,优胜劣汰仍在加剧。分不同类型企业来看,30家代表企业净负债率较上年末下降5.7个百分点至71.8%,现金短债比较上年末增加0.44至2.12;出险企业现金短债比下滑至0.21,净负债率较上年末上升超过50个百分点。表明当前市场下头部稳健型企业其资产负债表持续向好,而已出险企业、中小型民企和部分中小地方国企企业偿债情况有所恶化;少部分地方国企则逆势扩张,其有息债务增加带动杠杆率走高。

图:2020中-2023中上市房企三道红线表现

从现金流结构来看,经营性净现金流有很大程度改善,筹资性净现金流仍在大幅流出。根据已公布现金流量表企业情况来看,2023中每股经营活动产生的现金流量净额均值为0.57元,同比增加0.46元,筹资活动产生的现金流量净额均值为-22.3亿元,同比减少1.7亿元,筹资活动净现金流连续为负,给上市房企带来较大净偿债压力。

行业缩表加快,投资性房地产正增长

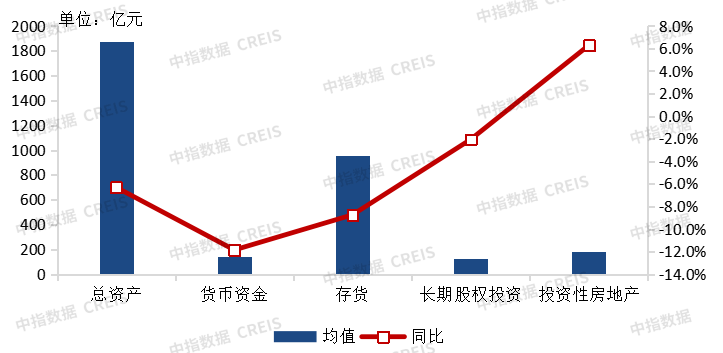

2023年中,房地产上市公司总资产负增长,行业缩表速度加快。上市房企总资产均值为1884.8亿元,同比下降6.3%,降幅较上年末扩大。其中,销售、融资均受限,货币资金下滑。房地产上市公司货币资金均值为144.5亿元,同比下降9.4%。投资力度减弱,存货规模下滑。房地产上市公司全年投资力度偏冷,存货规模下降。上市房地产公司存货均值为963.7亿元,同比下降8.7%。合作开发规模下降,房地产上市公司长期股权投资同比下降2.1%至123.9亿元。房地产上市公司投资性房地产均值同比上升6.3%至183.0亿元,是唯一正增长的资产,表明为应对中长期发展,上市房企适度增加持有性资产。

图:2023中上市房企主要资产项目均值及其同比

分企业类型来看,央企、地方国企逆势扩表,未出险民营和混合所有制企业增加投资性房地产规模。央企、地方国企总资产分别同比增长2.8%、3.4%,其中,货币资金、长期股权投资、投资性房地产均明显增长。央企存货与上年同期基本持平,表明在当前偏冷的市场,央企投资策略偏向谨慎。而民企和混合所有制企业仅投资性房地产正增长,其他各资产项目均明显下滑;特别是货币资金同比两位数下降,其资金面不容乐观;存货同比降幅均超10个百分点,民企缩减投资趋势仍在持续,企业倾向于加快销售保存现金而非扩大投资。

预期市场将整体企稳,强化投资精准性、经营性业务发展

对于下半年的市场,多数头部企业认为将企稳,其一在宏观经济层面,中国经济具有极强的韧性、长期向好,中国经济预期将持续恢复;其二,在政策层面,中央及地方推进政策调整,预期将对市场产生正向影响。

同时,市场呈现极度分化的局面,一是城市和城市内板块分化在加剧;二是客户需求更加多元,注重高性价比和颜值,客户购盘时对总价更加敏感;三是关于项目开发经营容错度大幅收窄。

下半年,头部企业将加强一二线城市项目推售,加大核心城市的投资,积极主动捕捉并购机会,确保公司稳中求进的可持续发展。同时,为应对房地产市场供求关系的变化,头部房企面向未来、积极转型,坚定不移增加经营性业务投入和强化运营能力建设。

企业间策略存在一定程度分化,总体以利润为核心经营目标,聚焦于优势领域、优势区域,发挥竞争优势,根据房地产新形势调整业务布局策略,实现更有效率、可持续的发展。头部央企和混合所有制企业仍保持对行业地位的诉求,力争头部地位稳固。头部民营房企和大中型央国企则坚持深耕优势领域,在开发业务、持有业务、服务业务等业态中选择优势板块加大投资力度,争取实现更高效率的利润增长。

总体来看,在行业快速下行至底部运行期间,上市房企均仔细审视自己竞争优势、资产和债务结构,一面求安全求生存,一面寻转型寻利润,经营核心全方位向效益靠拢,有退有进、循序渐进、持之以恒,力图将公司转型为适应房地产新形势的新发展模式。未来,如若转型顺利,房地产行业将呈现层次分明、特色鲜明的竞争格局。

相关资讯

成交量上来了!记者实探西城学区房:德胜老破小均价回归至11.3万元/平,已有多套学区房单价不足10万

房价下跌的趋势已经保持了很长一段时间,在此轮调整期中,北京也未能独善其身。 中指研究院百城价格指数显示,今年4月份,北京二手住宅价格指数为72657元/㎡,同比下降4.86%。 "市场整体肯定是赶不上高点的时候,学区房,也降了。"5月29...

来源:华夏时报

2024-05-31 15:22:07

为何业绩稳健却选择退市?揭开华发物业私有化真实原因

近日,华发物业服务集团有限公司(00982.HK,下称"华发物业")发布公告,宣布铧金投资有限公司(下称"铧金投资")提出私有化建议,旨在撤销华发物业服务的上市地位。 其中,光杰投资持有铧金投资100%股权,而光杰投资为珠海华发实业股份有...

来源:华夏时报

2024-05-31 15:12:37

累计斥资136亿元拿地 这家外来国企强势布局上海

在近日结束的上海二批次下半场土地出让中(点击阅读: 上海新政后首拍揽金近100亿,安联&安高54.6亿摇号斩获闵行梅陇地块 ),四幅起始总价93.5亿元的地块,最终以近100亿元总价成交收官,中铁置业、北京城建、安徽安联高速公路有...

来源:中国房地产报

2024-05-31 09:25:55

推动去库存,停止安置房用地供应:合肥公布房票方案

5月29日,合肥市政府发布消息,合肥市住房保障和房产管理局、财政局、自然资源和规划局、城乡建设局共同制定房票安置实施方案。 根据方案,合肥市不再提供安置房用地,国有土地上的房屋征收项目,以及集体土地上的房屋征收涉及的补偿安置,征收人将向被...

来源:中国房地产报

2024-05-30 10:50:27

2024年人居梦想“好房子”网络投票正式开启

随着房地产市场供求关系发生重大变化,人民群众对住房的需求已经从"有没有"转向"好不好"。好房子不再是单纯的居住空间,更是承载人们情感、社会关系和文化认同的重要场所,也将对人居生活方式、整体社会和谐产生深远影响。同时,好房子建设也是探索房地...

来源:中指研究院

2024-05-30 09:22:39