2023上半年融资盘点:政策边际改善,规模仍在下降

2023-07-12 09:34:14 房天下产业网 来源:中指研究院

点击免费试用中指数据库,获取更多房企研究数据

2023上半年,房地产市场整体表现先扬后抑,一季度市场活跃度提升,二季度,购房者置业情绪快速下滑,房地产政策力度不及预期,市场未能延续回暖态势。全国房地产市场调整压力依然较大。房企融资支持政策边际改善,非银融资规模仍在下降,降幅收窄,信用债成为绝对主力,信用债到期压力较大。房企应当抓住当前不同渠道的窗口期,根据自身情况补充资金,尽快适应新周期下的融资模式。

政策走向:支持优质房企改善资产负债表,REITs首次覆盖商业不动产

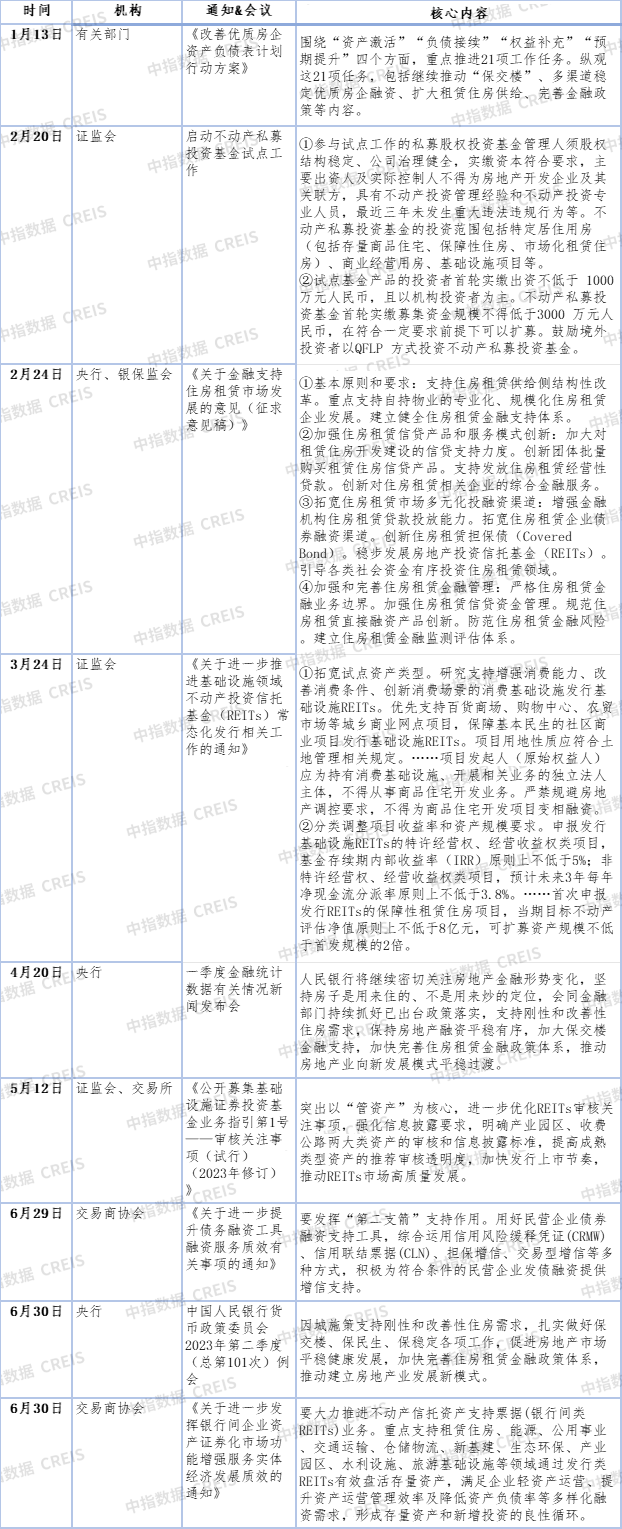

年初,监管部门明确了金融支持房地产的四大政策方向,“需求端差别化信贷支持、完善保交楼政策工具、改善优质房企资产负债表、完善住房租赁金融支持政策”,旨在大力支持刚性和改善性住房需求,增加保障性租赁住房供给和长租房建设;防范化解房地产‘灰犀牛’风险,以促进房地产市场平稳健康发展。1

2022年底,中央加大对房地产企业融资支持力度,“金融16条”“三支箭”先后落地,企业融资环境逐步改善。2023年1月,央行、银保监会联合召开主要银行信贷工作座谈会,明确“要落实好16条金融支持房地产市场平稳健康发展的政策措施,用好民营企业债券融资支持工具(‘第二支箭’)”,同时强调“要有效防范化解优质头部房企风险,实施改善优质房企资产负债表计划”,“开展‘资产激活’‘负债接续’‘权益补充’‘预期提升’四项行动”。2月,证监会启动不动产私募投资基金试点工作,进一步为企业改善资产负债表结构、降低杠杆率释放政策空间。3月,证监会发布《关于进一步推进基础设施领域不动产投资信托基金(REITs)常态化发行相关工作的通知》,拓宽试点资产类型,以恢复和扩大消费为出发点,提出“研究支持增强消费能力、改善消费条件、创新消费场景的消费基础设施发行基础设施REITs。优先支持百货商场、购物中心、农贸市场等城乡商业网点项目,保障基本民生的社区商业项目发行基础设施REITs。”REITs申报项目首次覆盖至商业不动产领域,为打通商业地产“投融建管退”全流程提供了方向,REITs的引入也有助于盘活商业地产存量资产,增强资金流动性。

保租房金融支持力度进一步增强,2023年央行、银保监会发文支持住房租赁市场的发展,保租房公募REITs也实现落地。保交楼相关资金继续投放,前期政策进一步跟进落实。2023年初央行、银保监会在银行信贷工作座谈会上强调“要配合有关部门和地方政府扎实做好保交楼、保民生、保稳定各项工作”,同时指出“运用好保交楼专项借款、保交楼贷款支持计划等政策工具”。3月,在国新办举行的“权威部门话开局”新闻发布会上,央行相关负责人指出已经推出了3500亿保交楼专项借款,设立了2000亿保交楼贷款支持计划。

表:2023年上半年房地产融资政策摘要

数据来源:中指研究院整理

更多房企经营数据:点击查看

融资规模:降幅收窄,信用债成为绝对主力

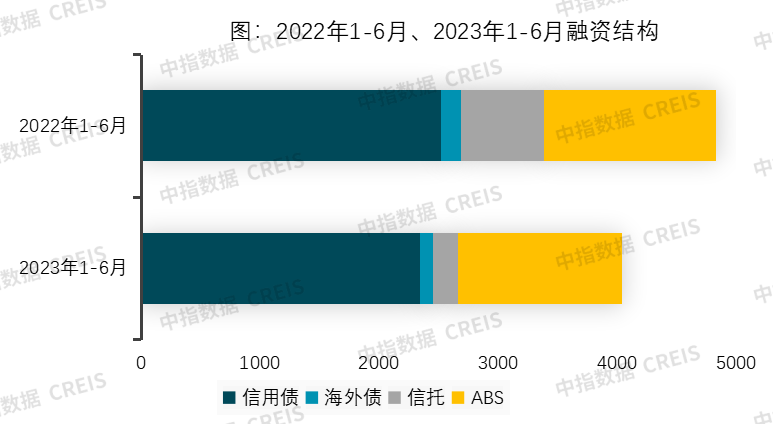

2023年1-6月,房地产行业共实现非银类融资4041.7亿元,同比下降16.2%。2021年下半年行业已经开始进入下行周期,融资规模大幅回落,2023年上半年延续了下降态势,但降幅已大幅收窄。其中信用债同比下降7.0%,海外债下降34.6%,信托下降69.6%,ABS下降4.5%,各渠道同比均出现下降,其中海外债、信托锐减,信用债成为融资主力。

更多房企经营数据:点击查看

从房地产开发企业到位资金来看,规模仍在下降通道,国内贷款和自筹资金同比下降、占比下降,实际融资环境仍未显著回暖。2023年1-5月,房地产开发企业到位资金为5.6万亿元,同比下降6.6%。其中,国内贷款为0.7万亿元,同比下降10.5%,较1-4月降幅扩大0.2个百分点;占比为12.8%,比上年同期下降0.5个百分点。自筹资金为1.6万亿元,同比下降21.6%,较1-4月降幅扩大2.2个百分点;占比为29.1%,比上年同期下降5.8个百分点。定金及预收款为2.0万亿元,同比增长4.4%,较1-4月扩大0.4个百分点;占比为35.5%,比上年同期提升3.8个百分点。个人按揭贷款为1.0万亿元,同比增长6.5%,较1-4月扩大4.0个百分点;占比为18.5%,比上年同期提升2.3个百分点。

上半年重点100城新建商品住宅销售面积同比增长11%,其中一季度同比增长接近20%,二季度与去年同期基本持平,6月单月同比降幅超 20%,市场下行压力加大。二季度,购房者置业情绪快速下滑,房地产政策力度不及预期,市场未能延续回暖态势。市场复苏的不确定性增加了投资人对房地产行业的疑虑,也使得企业对新增融资采取谨慎态度,融资规模仍在缩减中。

融资结构:信用债、ABS发行占比提升,海外债、信托锐减

信用债:央国企是发行主力,民企发行能力略有回升

2023年1-6月,房地产行业信用债发行规模为2340.5亿元,同比下降7.0%,占总融资规模的57.9%,较上年同期上升5.7个百分点。平均发行期限3.2年,其中发行期在3年以上的占比42.8%,比上年同期下降12.8个百分点,期限明显缩短。从单月来看,一季度,信用债发行连续回升,3月发行规模达到600亿以上的相对高位,二季度信用债发行规模整体呈下降趋势,6月发行规模已不足400亿元。

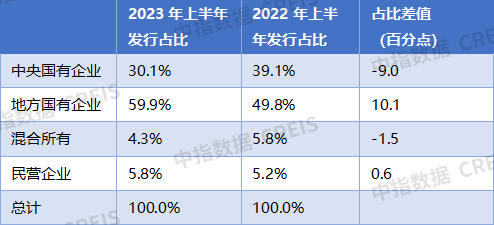

从发行结构来看,信用债的发行主体以央企、地方国企为主,今年上半年国央企发行占比近90%,与去年同期基本持平;民企发行占比相比去年同期微升0.6个百分点。从单月来看,3月-6月,混合所有和民企信用债发行规模较为稳定,发行量处于2022年11月较高水平,单月发行规模30亿-60亿,但发行范围仍局限在部分经营相对稳健的民营及混合所有制企业。

表:2023年上半年房地产融资政策摘要

更多房企经营数据:点击查看

海外债:零星发行,债券期限缩短

2023年1-6月,海外债发行规模仅为110.7亿人民币,同比大幅下降34.6%,占总融资规模的2.7%,较上年同期下降了0.8个百分点;平均发行期限2.43年,其中发行期均为3年以下,期限明显缩短。

从单月来看,3月、4月、6月均无新发行债券,其余月份仅有个别优质企业有能力发行海外债。海外债融资渠道极不稳定、几近关闭。

今年以来,部分房企采用向债权人发出交换要约的方式延长债务期限,暂缓短期偿债压力。上半年通过交换要约重新上市的海外债余额达353.4亿元,其中华夏幸福海外债展期长达八年。

信托:同比下降近七成,单月融资仅不足50亿

2023年1-6月,信托融资规模为211.4亿元,同比大幅下降69.6%,占总融资规模的5.2%,较上年同期下降了9.2个百分点;平均发行期限为1.86年。随着行业周期下行,前期房企信托违约事件频发,机构投资更为审慎,导致整体投资规模大减,平均单月融资仅35.2亿元。

ABS:融资规模占比上升,发行结构发生变化

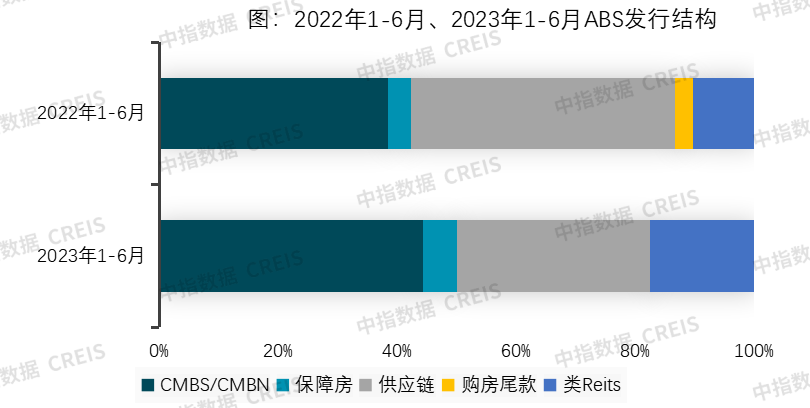

2023年1-6月,ABS融资规模为1379.1亿元,同比下降4.5%,占总融资规模34.1%,较上年同期上升4.2个百分点;平均发行期限为7.04年,期限明显延长。从单月来看,3月-6月,ABS发行步入正轨,月均发行规模两百亿元以上。

从发行结构来看,商业地产抵押证券比例快速提升,发行占比提升了5.8个百分点至44.3%。持有型物业在行业下行阶段,成为房企盘活资产、补充资金的重要手段,房企同时也能从多元化经营中收益。供应链ABS依然为重要的产品类型,占总发行额32.4%,但同比下降11.9个百分点。类Reits发行占比迅速提升,占比达到17.5%。3月,证监会发布《关于进一步推进基础设施领域不动产投资信托基金(REITs)常态化发行相关工作的通知》,发改委发布《关于规范高效做好基础设施领域不动产投资信托基金(REITs)项目申报推荐工作的通知》,两个文件均提出,研究支持增强消费能力、改善消费条件、创新消费场景的消费基础设施发行基础设施REITs。优先支持百货商场、购物中心、农贸市场等城乡商业网点项目,保障基本民生的社区商业项目发行基础设施REITs。商业不动产(消费基础设施)正式纳入基础设施类公募REITs的试点范围。6月13日,中信金石基金管理有限公司作为原始权益人的“中信证券-华润置地消费基础设施资产支持专项计划1期”在深交所成功发行。本期产品标的物业为华润太原万象城。该专项计划拟募集资金80亿元,首期规模为43.58亿元。

更多房企经营数据:点击查看

6月,6家A股上市房企定增方案获批,这标志着“第三支箭”落地迈出关键一步。陆家嘴、保利发展、大名城、中交地产、福星股份、招商蛇口定增方案先后获批,其中保利发展拟募资不超过125亿元,大名城募集资金总额不超过25.5亿元。从资金用途来看,陆家嘴、招商蛇口拟用于重大资产重组;保利发展、大名城、中交地产拟用于项目开发建设和补充流动资金。

融资利率:高息融资减少,资金成本下降

2023年1-6月行业平均融资利率为3.84%,同比下降0.29个百分点。受近期高成本的海外债和信托融资规模下降、ABS发行结构改变等多重因素影响,行业平均融资成本明显下降。其中信用债平均利率为3.66%,同比上升0.12个百分点;海外债平均利率为7.26%,同比上升2.12个百分点;信托平均利率为7.16%,同比上升0.41个百分点;ABS平均利率为3.34%,同比下降0.05个百分点。

表:各渠道平均融资利率

企业研究:https://www.cih-index.com/

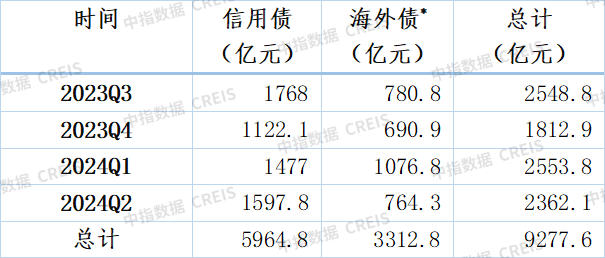

到期债务:仍处于偿债高峰,信用债到期压力较大

截至2023年6月末,2023年下半年尚在存续期的债券余额为4361.6亿元,其中信用债占比66.3%,海外债占比33.7%;一年内到期余额为9277.6亿,其中信用债占比64.3%,海外债占比35.7%,境内债务偿债压力较大。三季度为仍为偿债高峰,单月到期余额近九百亿。

2022年末以来,富力、华夏幸福、融创、龙光等企业先后完成信用债或海外债重组,成功将偿债压力延后。但是仍有为数众多的出险房企仍未完成债务重组,偿债压力较高。

表:债券到期余额统计

*按2023年6月30日汇率换算为人民币

更多房企经营数据:点击查看

结语

2023上半年融资政策从融资类型、融资对象方面呈现分类管理、边际放松倾向。但融资总规模仍在下降通道,受市场复苏势头持续转弱等因素影响,投资人对房地产行业存在较多顾虑和考量,因此下半年政策加力预期增强。

整体来看,信用债在市场缓慢复苏、政策鼓励下,发行规模有望保持稳定,特别是优质民企将获得相应发行机会;海外债、信托短期内无回暖迹象;ABS成为仅次于信用债的融资渠道,有底层资产支持的CMBS/CMBN、类Reits仍将保持较高发行占比。

相关资讯

A股房企首家,金科正式进入重整程序

金科股份(*ST金科,000656.SZ)成为近年来A股首家正式进入重整程序的大型全国化上市房企。 4月22日晚间,金科股份发布公告称,公司收到重庆市第五中级人民法院送达的(2024)渝05破申129号及(2024)渝05破申130号《民...

来源:华夏时报

2024-04-28 11:37:17

“多校划片”时代将结束?北京“登记入学”激起千层浪,学区房家长沸腾了

近日,北京市教委发布相关消息,有关义务教育入学方式的表述一改过去三年的口吻,不再说"以多校划片为主",而是强调"以登记入学"为主。业内人士认为,这一措辞改变背后极具强烈信号意义。 有观点认为,"多校划片"正在逐渐退出,因为入学压力正在减少...

来源:华夏时报

2024-04-26 14:53:49

560万买新房 开门发现陌生人遗体

近日,福清市某小区发生的一起房产纠纷事件引起了社会各界的广泛关注。这起事件不仅涉及业主、拆迁户和开发商之间的利益冲突,更凸显了依法维权和社区和谐共建的重要性。 据了解,业主阿建在福清市某小区购置了价值500多万元的房产,包括别墅、沿街店铺...

来源:金融界

2024-04-26 14:26:25

小竹物业 :打造物业服务标杆,助力科技产业腾飞

2024年4月18日,由北京中指信息技术研究院主办,北京中指信息技术研究院中国房地产TOP10研究组、中国物业服务指数系统承办的"2024中国物业服务百强企业研究成果发布会暨第十七届中国物业服务百强企业家论坛"在北京隆重召开。武汉小竹物业...

来源:中指研究院

2024-04-26 13:51:05

-

三镇城市运营:搭建标准化物业信息平台,不断提升业主的满意度和获得感

2024年4月18日,由北京中指信息技术研究院主办,北京中指信息技术研究院中国房地产TOP10研究组、中国物业服务指数系统承办的"2024中国物业服务百强企业研究成果发布会暨第十七届中国物业服务百强企业家论坛"在北京隆重召开。三镇运营公司...

来源:中指研究院

2024-04-26 13:49:43