2021年房地产金融趋势预判

2021-02-02 18:04:27 房天下产业网 来源:中指研究院

2020年是“房地产金融审慎管理”元年,房企“三道红线”出台后传统债券融资明显缩量,股权融资和ABS则逆势而上,不同类型融资渠道差距较大。那么2021年房企开年融资表现如何?本文以“三道红线”为主线,分析了2020年全年及2021年年初房企融资走势,并对未来的融资方向进行预判,以期对行业有所帮助。

1、“三道红线”导致2020年房企渠道融资分化

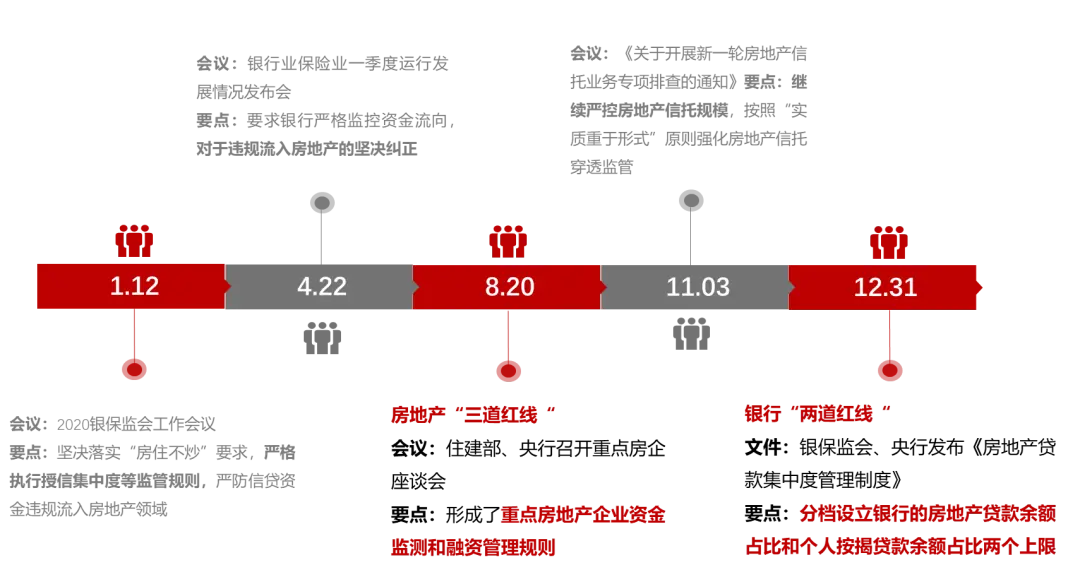

图:2020年重要房地产金融政策一览

尽管2020年疫情对国内经济带来较大冲击,但房地产金融政策始终保持偏紧,其中影响最直接和深刻的就是房地产“三道红线”融资新规。新规实施后,房企融资发生明显转折:四季度, 5家房企完成港股IPO,增发配股募集总额占全年比重近五成;信用债、海外债和信托8月后发行规模明显下降;ABS作用凸显,四季度发行规模激增。

股权融资:四季度房企扎堆港股IPO,增发募集资金

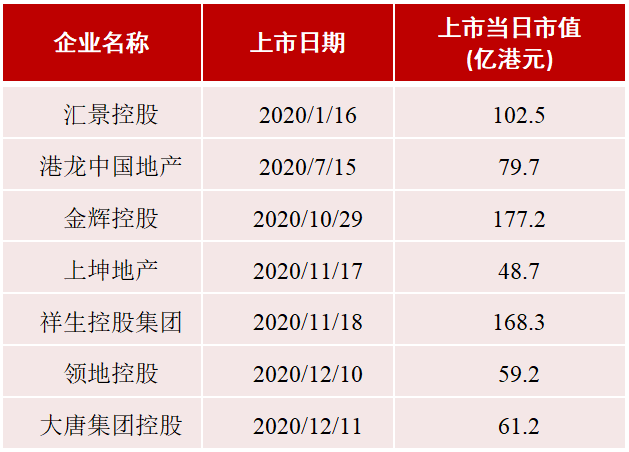

表:2020年房企上市一览(港股)

数据来源:wind、中指研究院综合整理

2020年四季度,5家房企成功完成港股IP0。2020年,金辉、祥生、领地等7家房企成功登陆港股,上市当日市值总额达697亿港元;受上半年疫情影响,上市主要集中在四季度。2021年,企业仍在寻求IPO的机会,部分企业计划拆分板块(如代建、物业)赴港上市。

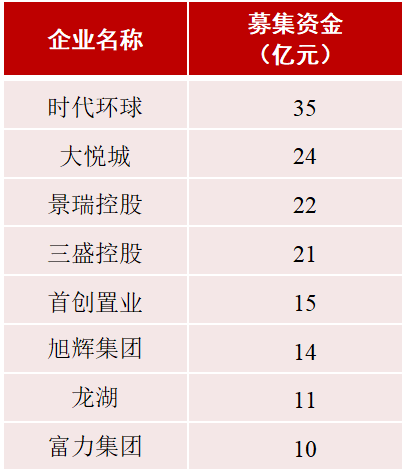

表:2020年增发配股募集资金代表房企

数据来源:wind、中指研究院综合整理

2020年四季度,房企增发配股融资金额占全年43.57%。wind数据显示, 2020年(按公告发行结果日期计)沪深和港股共有44家房企通过增发配股募集资金,募集总额约521亿元,其中沪深3家(40亿元),港股41家(约481亿元)。其中,四季度增发配股24起,募集资金约227亿元。

信用债:全年规模增长16.5%,8月后明显下降

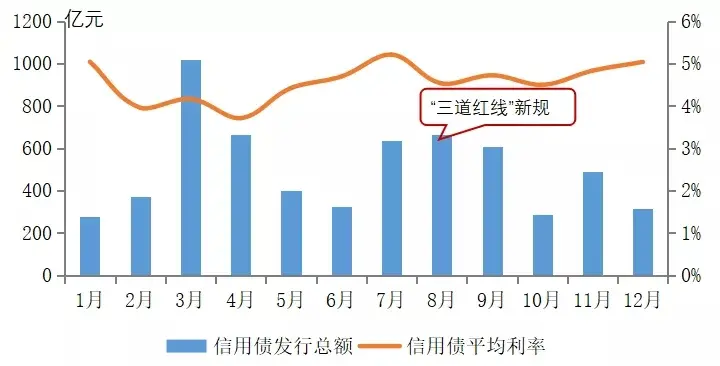

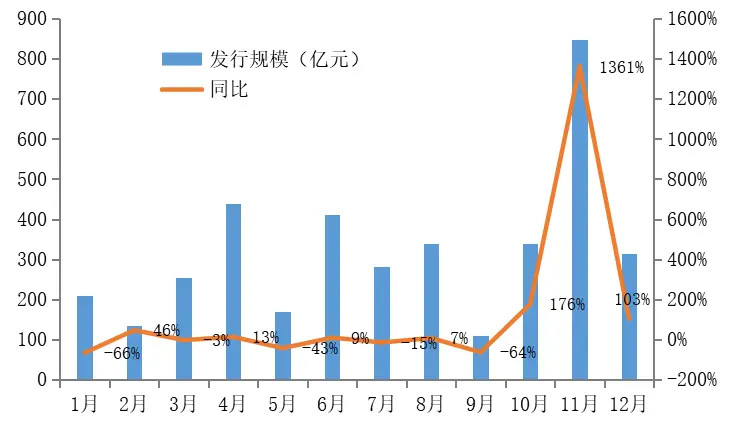

图:2020年1-12月房企信用债发行规模及发行成本

数据来源:wind、中指研究院综合整理

信用债发行规模超6000亿,公司债为主,中期票据增长近一倍。2020年,房地产行业信用债发行规模达6064.4亿元,同比增长16.6%,其中,公司债发行规模2781.2亿元,同比下降2.4%,中期票据和短期融资券发行规模分别为1391.9亿和1301.6亿,同比分别增长97.2%和40.7%。月度走势来看,信用债发行规模受政策影响较大,8月份“三道红线”监管新规后,规模明显下滑。

信用债发行成本下降0.83个百分点,中票和短融降幅。2020年,房地产行业信用债融资成本为4.51%,同比下降0.83个百分点,其中,公司债融资成本5.22%,中期票据和短融发行成本分别为4.54%和3.20% ,同比降幅均超1个百分点。

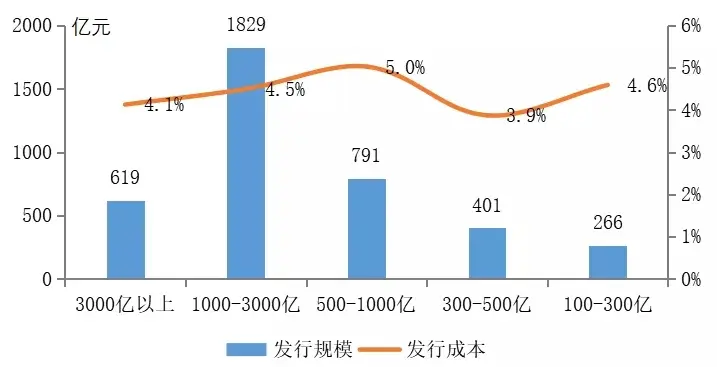

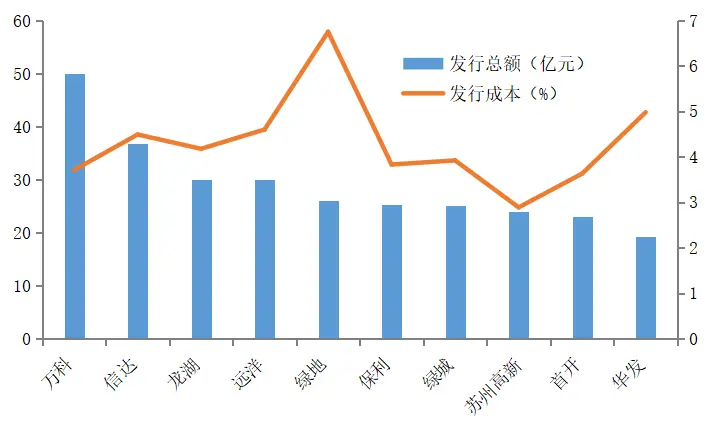

图:2020年房企信用债发行规模及发行成本(分阵营)

数据来源:wind、中指研究院综合整理

1000-3000亿阵营房企信用债融资规模,500-1000亿阵营房企平均融资成本。2020年,1000-3000亿阵营房企受自身规模需要,信用债融资规模,达1829亿元;500-1000亿房企冲规模,融资需求较大,平均融资成本达5%,为各阵营。

海外债:全年规模减少21.4%,8月后明显下降

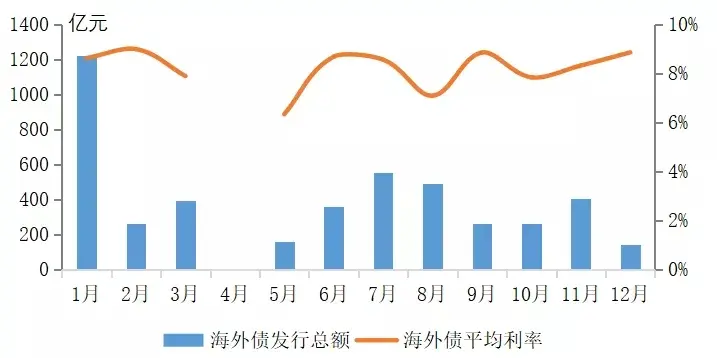

图:2020年1-12月房企海外债发行规模及发行成本

数据来源:wind、中指研究院综合整理

海外债规模明显下降,受政策影响显著。2020年,海外债券发行规模为4507.1亿元,同比下降21.4%。其中,1月份海外债融资井喷,规模超1200亿元,为全年月份;随后受疫情影响,规模急剧下滑,甚至断档超50天;5-8月,随着国内疫情逐步控制,国内外出台了多项稳经济的措施,海外债逐渐回温;9、10月份海外债融资规模明显下降,为三道红线监管新规流出,行业资金呈现出紧平衡状态所致。

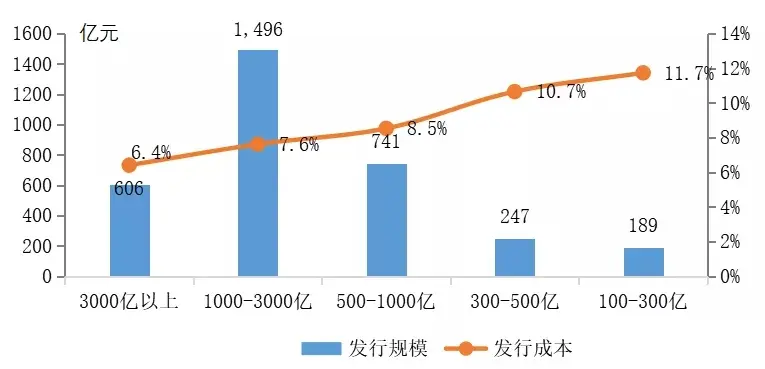

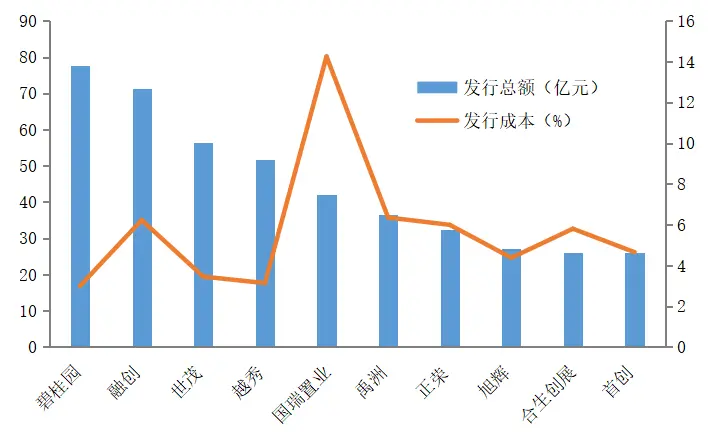

图:2020年不同阵营房企海外债发行规模及发行成本

数据来源:wind、中指研究院综合整理

海外债成本下降,千亿企业成本优势明显。2020年,海外债平均融资成本为8.32%,同比下降0.52个百分点。其中,千亿以上企业海外债券融资成本均值在8%以下,而同期的300-500亿、100-300亿企业海外债融资成本均在10%以上,如龙湖、绿城等企业部分海外债券票面利率在4.0%以下,企业融资优势明显。

信托:全年规模同比下降10.9%,8月后明显减少

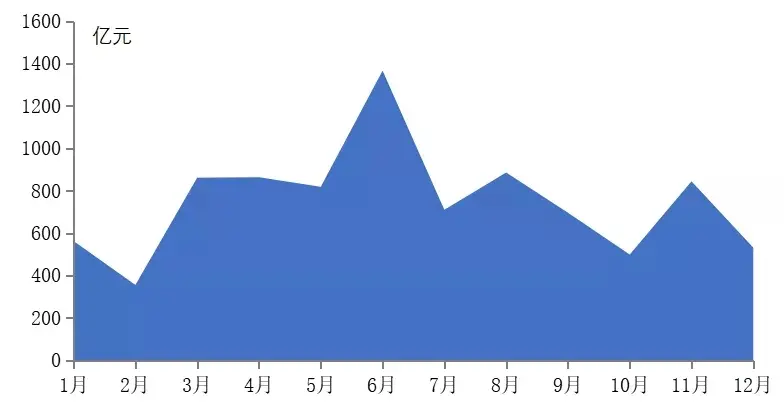

图:2020年1-12月房地产信托发行规模

数据来源:用益信托网

信托融资规模整体下滑10.9%。2020年,投向房地产领域的信托金额总规模为8995.9亿元,较2019年同比下降10.9%。受“三道红线”和非标比例限制等政策影响,房地产信托业务持续收缩。

全年呈先增后减走势。年初房地产信托业务受疫情影响冲击,发行规模大幅下滑;3-6月随着疫情控制良好,融资条件短期放松,房地产信托业务快速回升,呈现爆发式增长;下半年受“三道红线”等多重政策限制,房地产信托规模快速萎缩,虽有小幅波动,但整体呈先增后减走势。

ABS:全年规模同比增长8.4%,四季度激增

2020年,房地产ABS产品总发行规模3122.4亿元,同比增长8.4%。其中,供应链ABS发行规模共计1846.7亿元,同比增长18.0%,在房地产ABS发行总规模中占比59.1%,较2019年提升4.8个百分点。

图:2020年1-12月房地产ABS发行规模与同比变化

数据来源:wind、中指研究院综合整理

“三道红线”新规后,ABS作用凸显,发行规模激增。2020年四季度,房地产ABS发行总额1502亿元,环比三季度增长超1倍。由于房地产供应链ABS对企业主体信用要求较高,因此目前主要为具有一定规模优势且信用评级较高的房企参与其中。ABS能够盘活房企存量资产,增强自身的借款能力、降低融资成本、提高资本运作效率,“三道红线”后,ABS在房企融资中的重要性将更加凸显。

2、2021年开年房企抓住窗口期积极融资

2021年初融资动向:1月信用债和海外债井喷,房企融资成本分化加剧

2021年房企面临大规模的债券到期,借新还旧压力较大,年初不少房企抓住年初融资成本较低的窗口期加紧发债。具体来看:

表:2021年1月信用债发行总额前十房企

数据来源:wind、中指研究院综合整理

1月,房地产信用债发行规模649亿元,同比增长266%,平均成本4.72%,同比下降0.75个百分点,其中,万科、中海等稳健头部房企发债规模大且成本低于4%,绿地、融创(红档企业)平均发行成本较高,达6.8%。

表:2021年1月海外债发行总额前十房企

数据来源:wind、中指研究院综合整理

1月,内地房企海外债发行规模井喷,规模达795亿元,环比上月增长322%,平均成本7.71%,下降0.3个百分点,其中,碧桂园发行规模居首(78亿元)且成本(3.0%),国瑞置业发行成本高达14.3%。

3、2021年房地产金融趋势预判

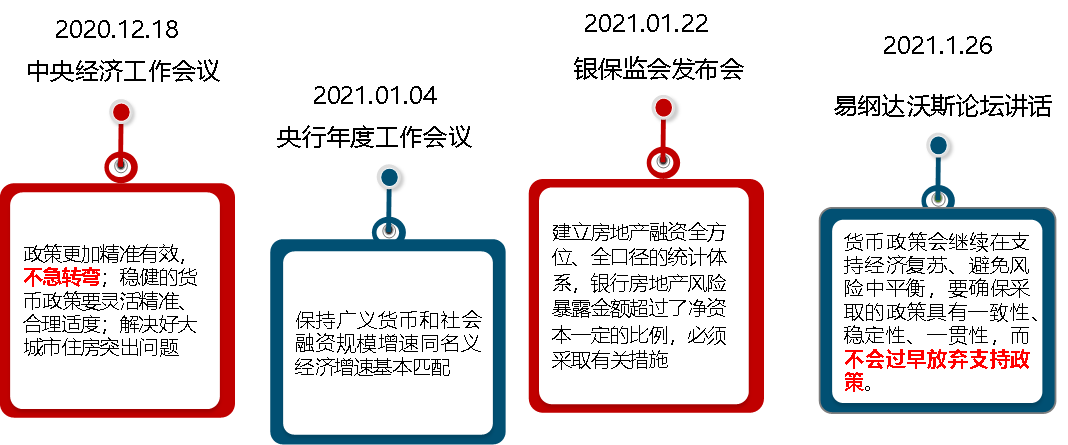

长期来看,房地产周期属性淡化,房住不炒仍是“十四五”政策底线。2021年,房地产市场调控政策整体仍将保持连续性和稳定性,行业基调保持一致性,未来中央将更加重视防范化解金融风险,但金融政策不会急转弯,不会过早放弃支持政策。

图 2021房地产金融政策定调

境内融资方面,2021年房地产融资仍然处于收紧状态,在三道红线试点范围有望扩围的背景下,房企境内信用债融资规模将呈现小幅增长。2021年国内经济基本面持续复苏、通胀预计进入温和上行阶段,稳健的货币政策会更加灵活精准,房企融资成本将保持稳定。

境外融资方面,目前房企海外发债只能用来借新还旧,预计2021年该政策仍将持续,因此全年海外债规模将受限于本年即将到期海外债规模。受疫情影响,欧美等国家实行持续宽松的货币政策,海外流动性较为充裕,2021年房企境外融资成本有望进一步降低。

结语:

2020年,受“三道红线”新规影响,房地产企业融资渠道分化明显,股权融资和ABS更受青睐;稳健型企业融资优势明显,融资成本显著低于平均值。未来,房地产金融政策将维持偏紧的状态,同时“三道红线”有可能扩围,房企应注重现金流管理,积极调整杠杆水平,开拓多方融资渠道,提升自身抗风险能力。

主笔分析师:黄靖,颜海清

相关资讯

中交绿城·诚园丨蘭园:践行“好房子”标准,引领新疆库尔勒人居标杆

2025年7月4日,由北京中指信息技术研究院主办,中国房地产指数系统、中国物业服务指数系统承办的"中国房地产大数据系列报告会暨2025上半年市场总结及下半年趋势预判"在杭州召开。 为促进房地产行业高质量发展,中指研究院于2025年5月8日...

来源:中指研究院

2025-07-11 17:02:18

城发投中交绿城·桂月云峯:荣膺人居梦想“好房子”,领峯石家庄人居新标杆

2025年7月4日,由北京中指信息技术研究院主办,中国房地产指数系统、中国物业服务指数系统承办的"中国房地产大数据系列报告会暨2025上半年市场总结及下半年趋势预判"在杭州召开。 2025年,"好房子"首次被写入《政府工作报告》,体现出政...

来源:中指研究院

2025-07-11 16:56:43

毕业生租房党注意!6月全国租金继续下跌,规模已逼近200万间

规模排行 1.榜单解读 ■开业规模榜:各系住房租赁企业开业规模均持续增长 据中指研究院统计,2025年6月,TOP30集中式长租公寓企业累计开业房源量达135.9万间,较5月增加约2.7万间。 分类来看,开业榜TOP30中,分别有11家房...

来源:中指研究院

2025-07-11 16:37:51

多地调整公积金存缴基数 将如何影响收入和钱包?

近日,全国多地陆续发布通知,启动2025年度住房公积金缴存基数调整工作。这一涉及亿万职工切身利益的民生政策调整,引发社会广泛关注。根据各地已公布的信息,本次公积金调整呈现出覆盖面广、差异化明显、惠民导向突出等特点,将直接影响职工的实际收入...

来源:土地情报

2025-07-11 16:28:46

上半年房企融资揭秘:政策宽松,钱都去哪了?

2025上半年,好城市及好房子项目继续保持较好去化,但房地产市场整体仍面临一定压力。房企融资支持政策维持宽松,债券融资规模延续下降态势,信用债、ABS成为绝对主力。债务重组进展加快,削债成为许多房企重组方案重要选择,债务风险缓释也有望促进...

来源:中国房地产报

2025-07-11 09:38:22

中指研究

上半年房企融资揭秘:政策宽松,钱都去哪了?

2025上半年,好城市及好房子项目继续保持较好去化,但房地产市场整体仍面临一定压力。房企融资支持政策维持宽松,债券融资规模延续下降态势,信用债、ABS成为绝对主力。债务重组进展加快,削债成为许多房企重组方案重要选择,债务风险缓释也有望促进行业融资环境改善。