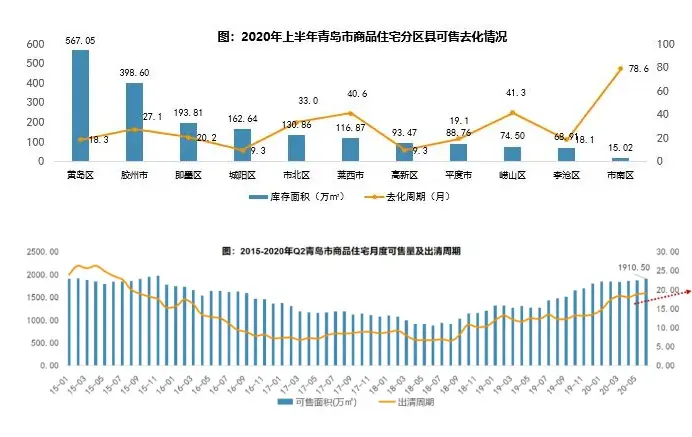

2020年上半年,青岛商品住宅市场理性运行,商品住宅供应808.9万㎡,同比上涨74.85%,成交600.7万㎡,同比下降3.2%;库存量1910.5万㎡,受到疫情期间销售速度减缓影响,去化周期延长至19.05个月。

政府推地意愿增强,溢价率走低。上半年青岛市共推出住宅土地规划建面1371.33万㎡,同比上涨21.1%;成交1210.44万㎡,同比上涨11.2%;成交楼面均价3138元/㎡,同比下降15.2%。住宅土地出让金为379.81亿元,同比下降5.7%,溢价率为0.1%,同比下降1.1个百分点。

01

政策形势

02

商品房市场

商品住宅供销

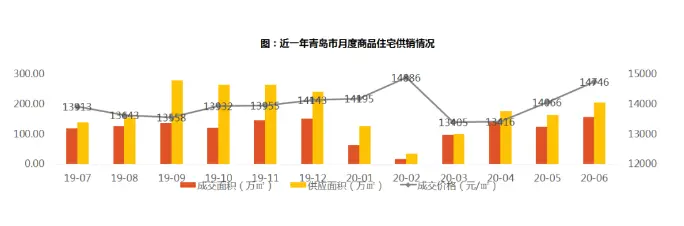

2020年上半年青岛住宅共计成交600.68万平方米,同比下降3.2%;月均成交100.3万平方米,同比下降3.02%,二季度市场明显恢复。整体市场供大于求。

2020年上半年商品住宅市场供应808.9万㎡,同比上涨74.85%,二季度市场回暖明显,市场表现供大于求;上半年成交均价14023元/㎡,同比微涨0.93%。

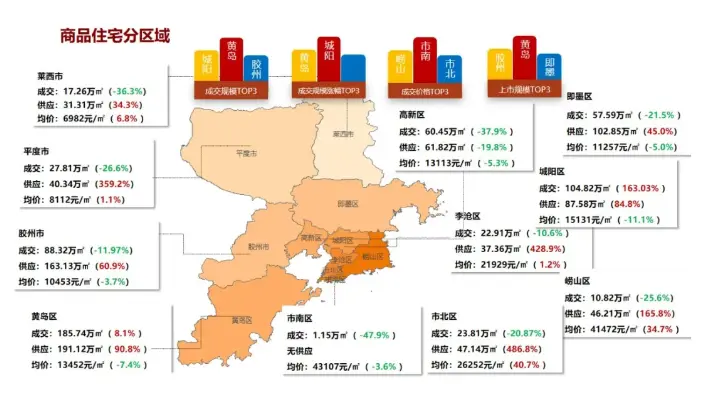

从区域结构看,2020年上半年除黄岛区和城阳区外,其他区域成交同比均出现不同程度下降,其中高新区和莱西市降幅较大。受到疫情影响,一季度市场整体处于停滞状态,积极复工之后回温明显,部分区域以价换量,尤其城阳区在人才共有产权房的政策影响下成交增长明显。

具体来看,黄岛区成交面积,为185.74万平方米,同比上涨8.06%;其次是城阳区,成交量为104.82万平方米,共有产权试点政策利好加持,对市场刺激效果明显,同比大幅上涨163.03%;排名第三位的是胶州市,成交量为88.32万平方米,同比下降11.97%。

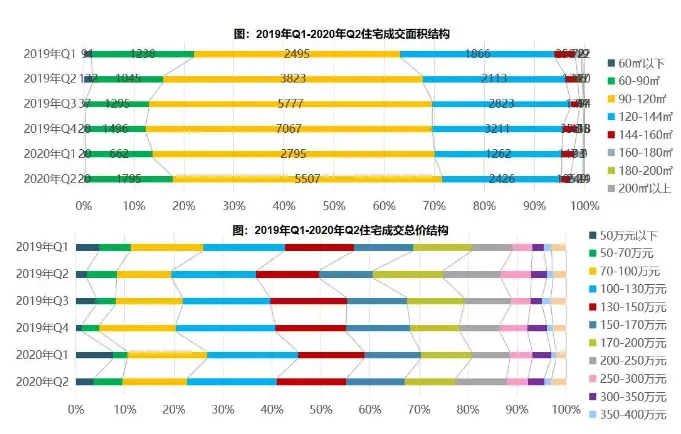

从成交结构来看,上半年户型结构成交改善化趋势明显,160-180㎡同比涨幅,疫情之后对居所的空间改善需求被激发;而90-120㎡为成交主力,以目前青岛均价1.4万元/㎡计算,总价100-150万的确是刚需刚改的普遍选择。

2020上半年,市场库存规模逐渐增长,截止6月底,全市商品住宅库存1910.5万㎡,出清周期连续波动上升至19.05个月。其中黄岛区存量,出清周期最短为高新区9.28个月,其次为政策利好后的城阳9.31个月,其余均大于18个月。

03

土地市场

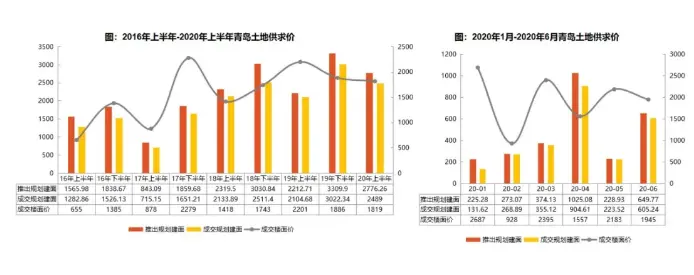

上半年青岛共推出土地规划建面2776.26万㎡,同比上涨25.5%,成交2489万㎡,同比上涨18.3%;上半年成交楼面均价1819元/㎡,同比下降17.4%。1-3月受春节和疫情影响供地规模下降,4月面积大幅增长,5月起有所下滑,总体土地市场逐步恢复,已超去年上半年同期水平。

上半年青岛市共推出住宅土地规划建面1371.33万㎡,同比上涨21.1%;成交1210.44万㎡,同比上涨11.2%;成交楼面均价3138元/㎡,同比下降15.2%。

上半年青岛市共成交住宅土地出让金为379.81亿元,同比下降5.7%,溢价率为0.1%,同比下降1.1个百分点。土地市场回归冷静,溢价出让极少出现。

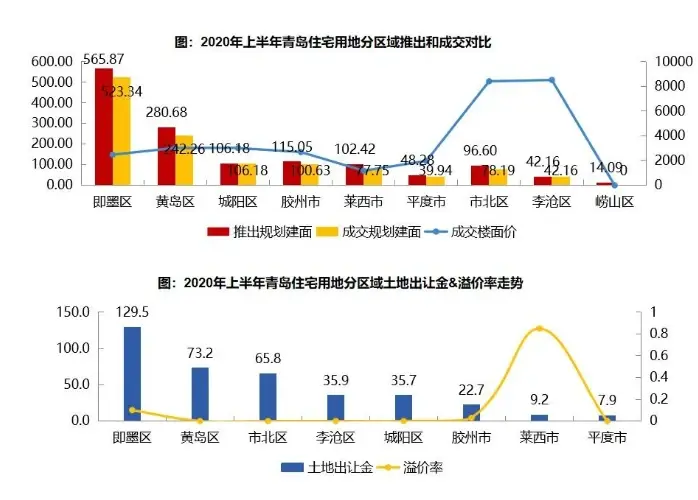

分区域来看,即墨、黄岛为上半年主力成交区域,即墨土地收入拔得头筹,李沧区土地价格。

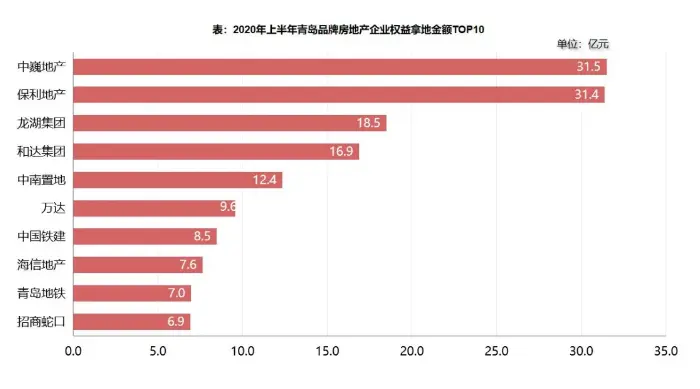

按权益比例统计,2020上半年品牌房地产企业拿地10中性房企占比过半。

04

趋势展望

受到疫情影响,上半年前半场成交遇冷,政策有宽松趋势但受到房住不炒基调的影响,政策迅速取消。城阳区共有产权人才住房政策的试点赠送1-4类人才30%产权,极大刺激了区域新房成交。预计下半年市场需求在政策持续前提下将持续观望,主城区供应增加,购房者可选择余地变大,价格仍较为坚挺;而远郊区域以价换量的可能性增加。

政府推地规模持续,土地供应充足,市场不断供给,房企将继续保持理性拿地态势;市内土地稀缺,仍以辅城区成交为主,即墨城西推出土地众多,未来竞争激烈,相似地块条件、面积段,差异化创新品质产品以及合理化定价才能在刚需刚改为主的市场中获得一席之地。