12月5日,由中房指数系统、中国物业服务价格指数系统主办,中指控股(CIH)、中指研究院承办的2019中国房地产大数据年会暨2020中国房地产市场趋势报告会在北京召开。中指研究院研发中心地产企业研究总监李建桥发表题为《2019中国房地产房企经营业绩解读及风险预警》的演讲。

中指研究院研发中心地产企业研究总监李建桥

以下为演讲全文:

2019年,中国的房地产企业面对着更为复杂的外部环境,但另一方面,前11月已经27家房企业绩突破千亿,房企以的布局和产品,取得了良好的成绩。2019中国房地产大数据年会暨2020中国房地产市场趋势报告会上,中指研究院基于20多年对房企的研究,对2019年房企的发展状况进行总结,并对房地产企业重点关注点进行深入、客观、准确的分析,为与会人员提供企业发展布局、产品打造、风险防范等方面的有益参考。

·整体表现:销售业绩增速同比放缓,千亿房企达27家

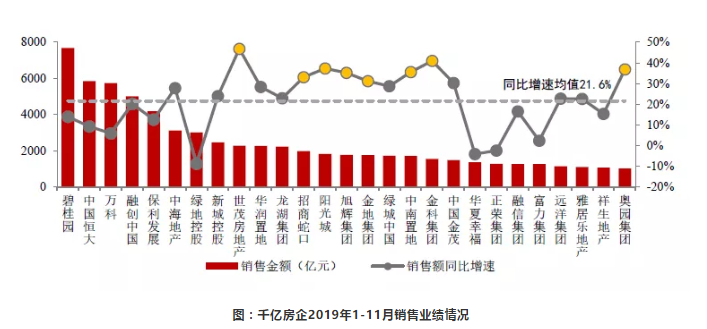

2019年1-11月,100房企销售额均值达1036.1亿元,销售面积均值为755.8万平方米,同比增长率均值分别为21.8%和21.9%,单11月销售金额环比下降0.81%,同比增长16.3%。千亿数量:千亿企业达27家,较上个月增加2家,与去年同期比多1家,碧桂园、恒大、万科超五千亿,预计年底超千亿房企将达到35家。

前10房企的销售额占前100的40.1%,前100门槛为245亿,较上月增加了30亿,预计年底门槛值达将接近300亿。前10房企销售额均值为4157.2亿元,销售额增长率均值为18.0%;11-30及31-50企业销售额均值为1419.6亿元和786.6亿元,增长率均值为22.4%和30.3%;51-100企业的销售额均值分别为和358.3亿元,增长率均值为18.8%。

·千亿阵营特点:头部企业增速放缓,规模断层仍在扩大

千亿企业持续领跑,部分企业销售业绩快速增长。2019年1-11月,已有27家在销售额破千亿,同比增长21.6%,世茂、阳光城、金科、奥园等企业销售业绩增速较快,其中世茂同比增长46.8%,阳光城同比增长37.3%。

30阵营成长分化,内部规模断层仍在扩大。销售额10平均增速为18.0%,规模均值为4157.2亿元,销售金额占30的59.4%,较2018年底增加0.2个百分点,3的规模均值为6425亿元,占30的比例为27.5%。

·目标完成率:代表房企目标完成率均值近100%,总体完成情况符合预期

从房企总体销售目标完成率超9成。从公布年度销售目标的企业来看,恒大、中海、招商蛇口等房企也完成了全年销售目标的95%以上,完成全年目标可期。

目标完成节奏符合预期。2019年初,房企销售业绩目标增长率整体约为20%,相比2018年初30-40%更加理性和保守,快周转策略及营销激励措施,促使企业更加重视销售回款,销售节奏明显提速,奠定了整体业绩目标的实现基础。

·城市贡献:二线贡献为主,一线销售贡献提升,深耕重点城市提升业绩

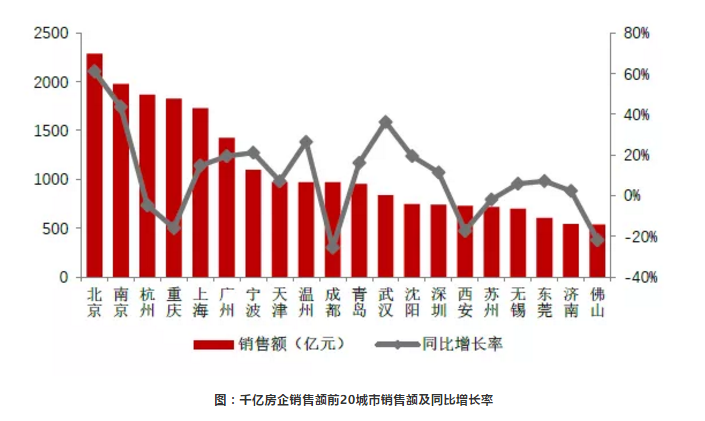

二线城市依然是主要贡献城市。2019年以来,千亿房企在二线城市业绩贡献占比为59.5%,同比降低3.7个百分点,但二线城市依然是主要贡献城市。

重点城市业绩表现突出。2019年以来,千亿房企在北京、南京、杭州、重庆、上海的销售额贡献较高,均超1500亿元;北京、南京销售额同比增长显著,均超40%;杭州、重庆、成都、西安、苏州、佛山等六个城市销售额同比下降。

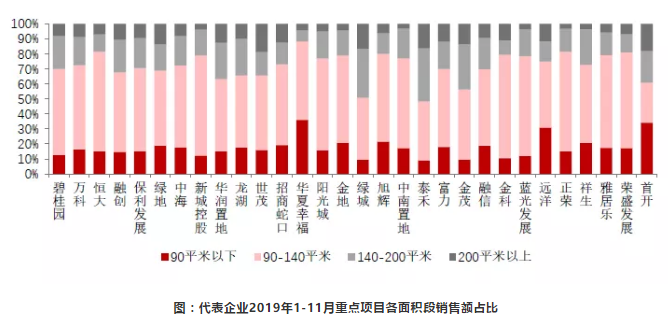

顺应市场需求,聚焦刚改产品:代表房企抓住改善型需求释放机遇,加大中型户型产品的推售力度,90-140平米刚改、140-200平米改善型产品累计占比约73.3%,其中华润置地、绿城等以大户型中高端住宅为主。

注重工匠精神,提升产品品质:伴随政策调控及市场调整背景下的客户观望情绪及选择空间增加,代表房企以满足用户居住需求的高性价比为导向,以工匠精神打造品质产品,以产品力赢得市场竞争。

·营销策略:营销力度加强,打造营销矩阵,跨界合作与品牌IP营销

房企营销力度加大,营销策略持续创新,越来越多的房企加入优惠促销行列,同时折扣力度加大,营销方式多样,如借助“双11”线上线下活动、专场团购、抢房节等促销,未来降价促销方式将会继续蔓延到更多项目和城市。

营销矩阵。房企全方位运用传统媒体和新媒体渠道,通过线上线下联动深化渠道功能,实现营销效益化。一方面,通过卫视、纸媒、冠名等主流方式宣传,实现传播人群高覆盖;另一方面,通过抖音、Vlog等自媒体引发话题持续互动和扩散,调动受众参与性,达成良好的营销效果。

跨界营销。通过与二次元文创等领域跨界融合,迎合年轻人消费趋势,抢占年轻市场空间。如富力集团与明星爆款手游《明日之后》首度跨界合作,实现虚拟和现实的完美交合,线上线下的精准全覆盖,活动参与人数10万+。

IP及造节营销。通过打造专属企业IP或与社会化节日有机结合进行“造节”活动,借助多媒体进行品牌营销。龙湖通过“66天街品牌日”进行疯狂购物节品牌IP营销,在商业品牌“造节”的趋势中崭露头角,为龙湖天街品牌的可持续营销流量奠定了基础。

·拿地态度:拿地力度减弱,新增土储向二线转移,二线占比近50%

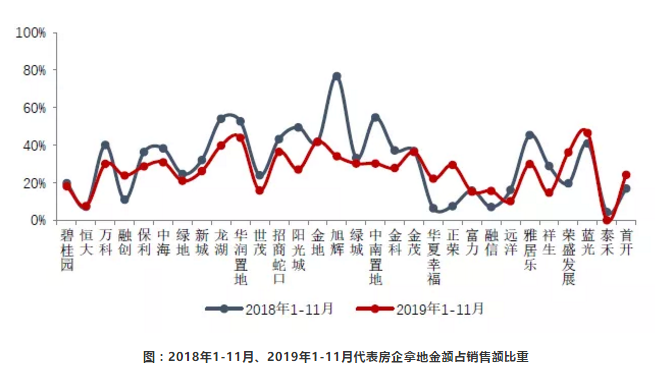

拿地量平稳增长:2019年1-11月,拿地100企业拿地总额25111亿元,同比增长,拿地面积同比上升6.96%。11月拿地放缓:11月,100拿地额同比下降12.6%,环比下降10.1%,拿地面积同比下降28.5%,环比下降34.3%。拿地态度更理性:代表企业拿地金额占销售额的比重为25.4%,同比下降3.3个百分点,其中,华润置地、金地、蓝光拿地金额占销售额比重超40%。

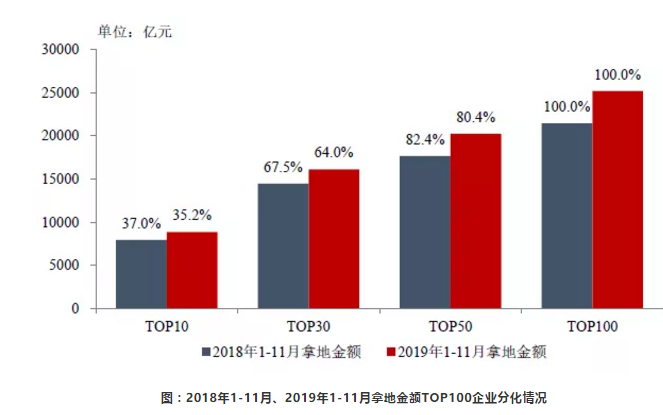

总体投资平稳增长,资源进一步向大企业聚集。2019年1-11月,拿地金额100企业拿地总额同比增长17.5%至25171.3亿元,10企业拿地总额8848.4亿元,占100企业的35.2%;30企业拿地总额16107.9亿元,占100企业的64.0%。11月,100拿地额同比下降12.6%,环比下降10.1%,拿地面积同比下降28.5%,环比下降34.3%。

拿地规模前50的房企8成保持正增长。部分去年拿地激进的企业出现了规模下降,表现在城市向一二线靠拢,城市进入数量有所收缩,主要由于企业融资受限偿债逼迫以及回款放慢带来的资金压力。

拿地规模后50-100的企业则升降各占半数,表明企业对市场及自身发展的判断出现了分化:部分企业维持高杠杆模式,如部分中小型房企将实现千亿销售规模作为发展目标;部分国企央企则是凭借区域优势和产业优势,保持自身的节奏顺势拿地;还有部分小型房企则明显的拿地规模下降,拿不到地以及拿不到合适的地是摆在企业持续发展面前的重要问题。

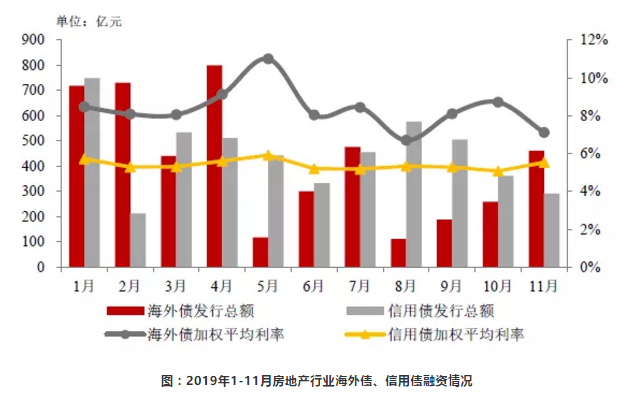

·融资规模:融资环境从严从紧,海外债融资放量,信托融资规模持续下降

融资环境偏紧:2019年以来,融资政策保持收紧态势,1-10月,房地产开发到位资金14.5万亿元,同比增长7.0%。增速自5月开始呈下降趋势,其中,国内贷款占比持续下降,1-10月国内贷款占比仅为14.7%,较年初下降5.3个百分点。

海外债融资规模增长:2019年1-11月,房企通过信用债融资4971.4亿元,剔除短期融资券规模影响,融资规模与上年同期基本持平,其中,公司债发行规模明显上升,同比增长30.3%,海外债融资规模明显增长,发行规模为4603.4亿元,同比增长33.6%。

房地产信托融资规模持续下降:2019年1-11月,投向房地产领域的信托金额累计8744.3亿元,同比增长4.9%,自2019年7月起至今,信托融资规模逐月下降,11月降幅有所收窄,11月信托融资为556.6亿元,环比下降6.6%,同比下降22.8%。

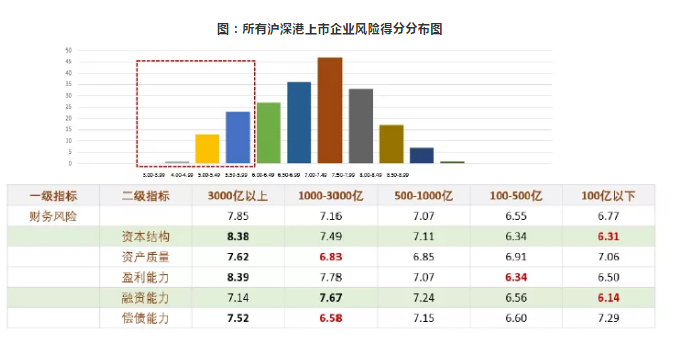

·专业工具:风险评估SAAS系统

基于房地产企业风险特征,从外部环境、经营表现、财务水平等角度进行风险测量,为投资者提供决策辅助。

我们采用4个一级指标,13个二级指标以及26个三级指标,上百个四级指标,进行模型测算,寻找造成风险差异的根源,精准定位企业的薄弱环节,以及及时预判企业的风险走势,并做出提前预警。

根据2019年度房企销售额业绩,使用2019年1-11月数据进行风险测算,对比分析房地产企业不同类别的风险。

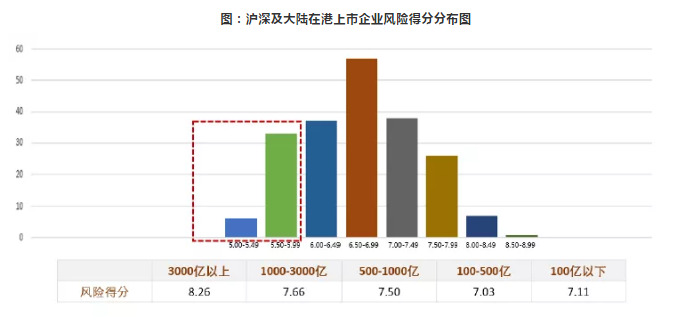

80%企业仍处于安全风险范围(>6.00分),总体风险可控。抗风险能力较强(6.50-7.50)的企业数量占比43.34%。

从企业阵营来看,龙头企业的抗风险能力明显强于其他阵营。

·各阵营风险点:头部稳健,中型偿债,小企业融资与土储

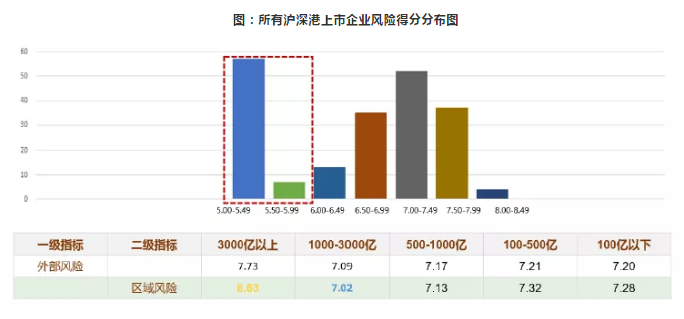

·外部风险:中型企业面临区域调整风险,发展节奏需要有所调整

企业均面临一定外部风险,其中30%的企业外部风险较大(<6.00);其中主要风险集中于区域环境层面;

龙头房企外部风险明显低于其他阵营,于布局较分散,品牌影响力高,风险集中度较低;其余阵营企业主要风险点在于其业务布局城市经济发展实力较弱,或业务集中在单一区域;

中型企业面临较高的区域风险,部分企业主要布局一二线城市,受限购、限售、限价政策影响较大。

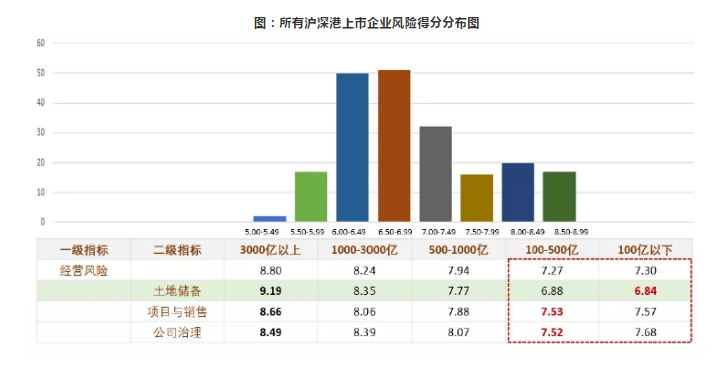

·经营风险:中小企业风险较高,主要集中在项目销售、土地储备不足

房地产企业整体经营风险可控,91%的企业经营风险仍在安全范围(>6.00);

土地储备仍为造成风险差异的主要因素;

销售额在100亿以下企业土地储备风险较高,主要体现在其土地储备规模不足、布局能力不强以及拿地能力有所欠缺等方面。

·财务风险:来自于资本结构、融资能力,小企业风险加大

房地产企业整体面临一定财务压力,其中20%的企业财务风险加大(<6.00);

头部企业拥有较强的销售回款能力,其资金周转、盈利能力较强,抗风险能力明显高于其他阵营;

中小型企业财务方面各指标表现欠佳,其短期及有息债务规模大、融资渠道窄、未使用银行授信额度少等方面。

4

·发展趋势:分化格局延续、优胜劣汰加速、产品力竞争更激烈、科技应用更深入

分化格局延续,优胜劣汰加速。集中度将进一步继续提升。房地产行业已经过了高速发展的红利期,行业分化整合将进一步加剧,下半场将是有限空间内集中度的提升,中小企业的空间进一步压缩。

产品竞争更激烈,品牌力将凸显。随着人均住房面积的增长,买方市场逐步形成,行业竞争切实转向产品力的竞争,以产品和服务为核心的品牌竞争力是未来企业发展的关键。

科技应用更深入,高效高质更稳健。以大数据为核心的智能化、信息化的推进,进一步加速行业的变革,更科学、更精准的工具应用将带来行业竞争格局的新变化。产品场景体验、经营可视化、工程管理信息化等工具的应用,将极大提高企业的产品及运营竞争力,推动企业产品质量更有保障、更贴近市场需求、更高效稳健经营。

·短期预判:平稳仍是趋势,优胜劣汰加速

投资规模将保持平稳。从2019年1-10月开发投资增速、到位资金来看,行业并未显现信心大幅衰退显现,未来一年平稳的增长将仍是大趋势。融资规模将维持稳定。政策层面的稳定意愿强烈,资金供给规模并未大幅收缩,融资渠道或有结构性调整,整体融资规模及成本仍将保持稳定。

行业生态将保持平稳发展。破产数据并未放量,仍属正常更新节奏。2019年1-11月,行业涉及地产企业的共458家,剔除非地产企业约320家,相比去年同期450多家的数量,并未有大幅增加趋势,仍属于正常优胜劣汰的行业更新节奏。

严控高价地规模。2016-2019年10月底,合计成交2686块高价地,主要集中在大中型房企手中,目前50家代表房企的高价地比例总体仍在健康范围内,但有4家超过行业警戒线。从开盘率来看,已有1641个项目已开盘,占总量的54.4%。从重点城市高价地开盘销售率来看,宁波、杭州等城市去化较好,无锡、天津等城市去化效果较差。

控制拿地规模。2019年,拿地与销售额的比重在20%~30%,拿地态度较为谨慎中性,部分房企拿地规模相对较高,主要有短期补充粮草、加杠杆追赶、有钱任性三种情况。其中,加杠杆的房企仍要控制好总量规模和单体规模,保障资金链弹性。

优化拿地结构。随着部分三四线的政策及市场调整,房企要从人口、经济等指标,科学研判城市空间,在城市深耕的基础上,拓展优质地块。

协调拿地节奏。大型房企可顺周期拿地以及保持稳健的拿地节奏,中型房企则应适度放缓拿地节奏,寻找市场调整机遇,小型房企则应根据城市政策及市场变化,灵活调整整体节奏。

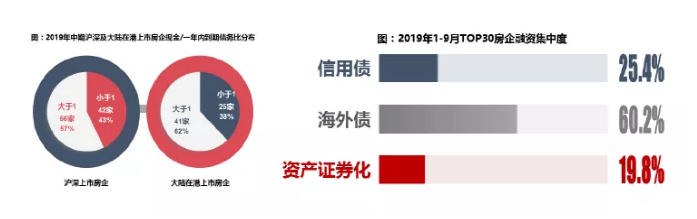

现金不能覆盖一年内到期债务的房企,短期偿债面临一定考验。2019年中期,沪深上市房企现金/一年内到期债务比小于1的有42家,占比为43%;在港上市房企现金/一年内到期债务比小于1的有25家,占比为38%。其中已经出现债权违约的银亿,现金/一年内到期债务比为0.16。

大型房企融资渠道相对顺畅,小型房企应继续强化渠道拓展。2019年1-9月,百强30企业发行信用债总额为1185.5亿元,占全部房企发行总额的25.4%;发行海外债总额为1908.9亿元,占全部房企发行总额的60.2%;资产证券化产品发行总额为1192.5亿元,占全部房企发行总额的19.8%。

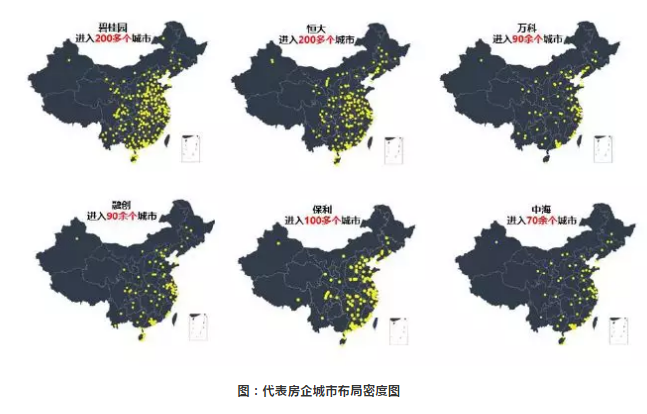

优化布局,分散政策和市场风险。头部房企已形成化布局,能有效的分散政策调整和市场结构变化带来的风险,一般50亿规模以上房企应考虑适度跨区域经营,进行区域风险平衡。

严控产品质量,防止品牌归零。随着高周转模式加速普及以及融资端的紧缩,企业项目管理以及成本控制等方面面临一定挑战,行业内关于产品质量问题的声音持续不断。房地产企业应更加爱惜羽毛,通过更严格的监督和数据化管控,保障产品品质,避免因质量问题带来的品牌损耗和客户信任丧失。