房企动态

房企融资进入平稳阶段,展期情况加剧

[摘要] 2022年7月房地产企业非银融资总额为881.1亿元,同比下降56.7%,环比下跌3.1%,延续了二季度相对平稳的走势。行业平均利率为3.85%,同比下降1.28个百分点,环比下降0.19个百分点。海外债、信托大幅回落是融资总额下降的主要原因;同时也是融资成本下降的主要因素。

· 融资概况:融资总额延续二季度平稳态势,信用债累计占比过半。

· 融资结构:信用债发行稳定,信托融资跌破百亿。

· 融资利率:平均利率同比下降,信托利率不降反升。

· 企业融资动态:万科发行额度最高,招商蛇口融资成本最低。

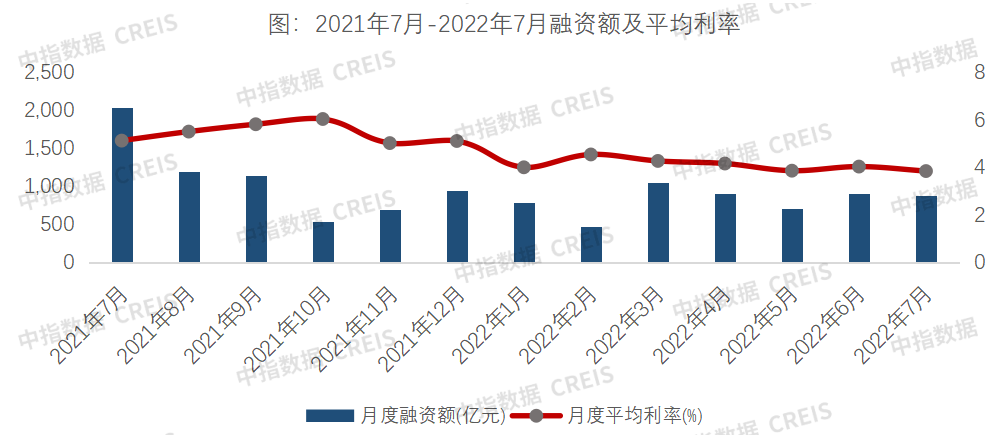

融资概况:融资总额延续二季度平稳态势,信用债累计占比过半

中指研究院监测,2022年7月房地产企业非银融资总额为881.1亿元,同比下降56.7%,环比下跌3.1%,延续了二季度相对平稳的走势。行业平均利率为3.85%,同比下降1.28个百分点,环比下降0.19个百分点。海外债、信托大幅回落是融资总额下降的主要原因;同时也是融资成本下降的主要因素。

数据来源:中指数据CREIS(点击查看)

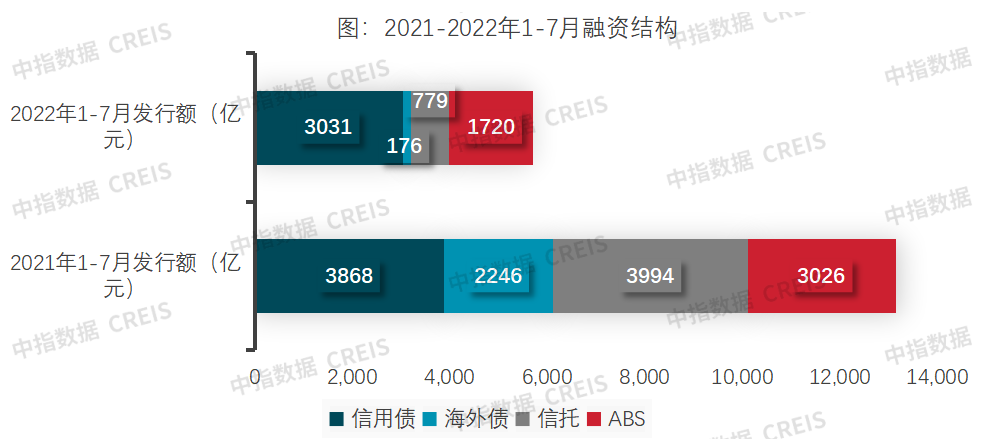

2022年1-7月,房地产企业非银融资总额5706.7亿元,同比下降56.5%。从融资结构来看,信用债占比53.1%,同比提升23.7个百分点;海外债占比仅为3.1%,同比下降14个百分点;信托占比13.7%,同比下降16.8个百分点;ABS占比23.0%,同比提升7.1个百分点。

数据来源:中指数据CREIS(点击查看)

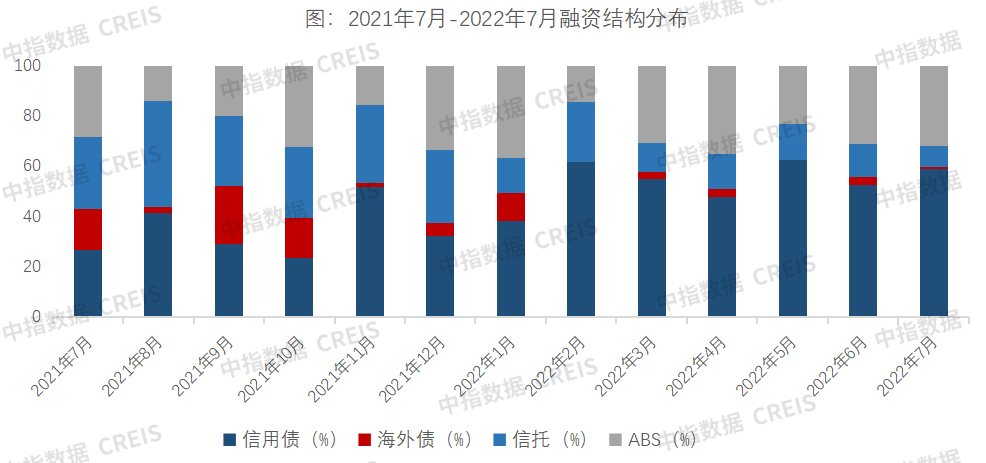

融资结构:信用债发行稳定,信托融资跌破百亿

从融资结构来看,7月信用债规模占比58.9%,海外债占比0.8%,信托融资占比8.5%,ABS融资占比31.8%。

数据来源:中指数据CREIS(点击查看)

具体来看,房地产行业信用债融资同比下降5.6%,环比上升7.2%;海外债融资同比下降98.0%,环比下降74.5%;信托融资同比下降85.5%,环比下降30.4%;ABS融资同比下降51.8%,环比微降1.8%。信用债发行基本稳定,信托本月降幅较为明显。

7月信用债同环比变动很小,已经连续三个月发行额环比小幅正向增长,境内债融资已经进入平稳时期,这一渠道基本不再受限。但从发行主体来看,国央企依然为主力,1-7月发行额占比为87.8%,高于上年同期17个百分点。虽然5月有5家企业被选定为示范民营房企,前后成功发行多笔信用债,但随后并未有其他民企积极跟进,仅滨江7月发行一笔9.7亿元的短融。同时7月为信用债到期高峰,多家出险企业为本月到期债务申请了展期,展期总额达135.3亿元,占当月到期额的16.6%。民企偿债状况不佳,也拉低了投资人对民企再融资能力的信心。

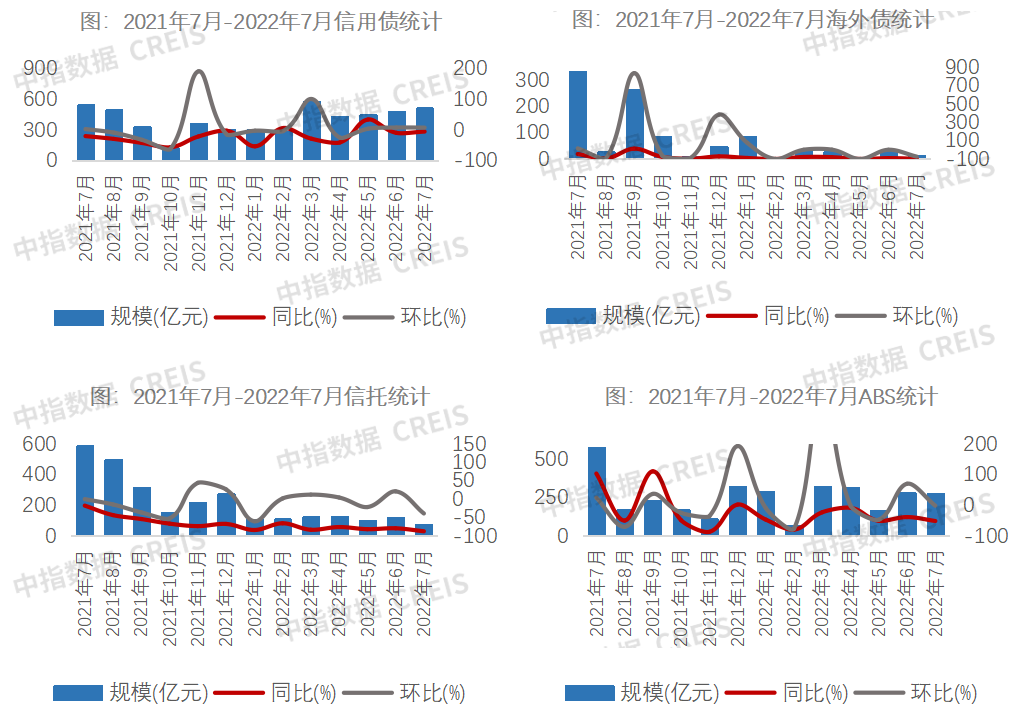

本月仅有卓越商管发行一笔海外债。海外债展期情况加剧,本月通过交换要约重新上市的金额达395.8亿人民币,占今年以来交换要约金额的52.9%。今年年内尚有1328.9亿元海外债余额,预计海外融资将继续以延长存量债务期限为主,新增融资额难以有所突破。

信托今年以来首次单月跌至百亿之下,仅为84.8亿元。信托资金进一步趋向保守,对行业投资更为审慎。

本月ABS发行种类多样,类REITS成为发行主力,占本月发行额49.6%,CMBS/CMBN及供应链ABS各占约25%。

数据来源:中指数据CREIS(点击查看)

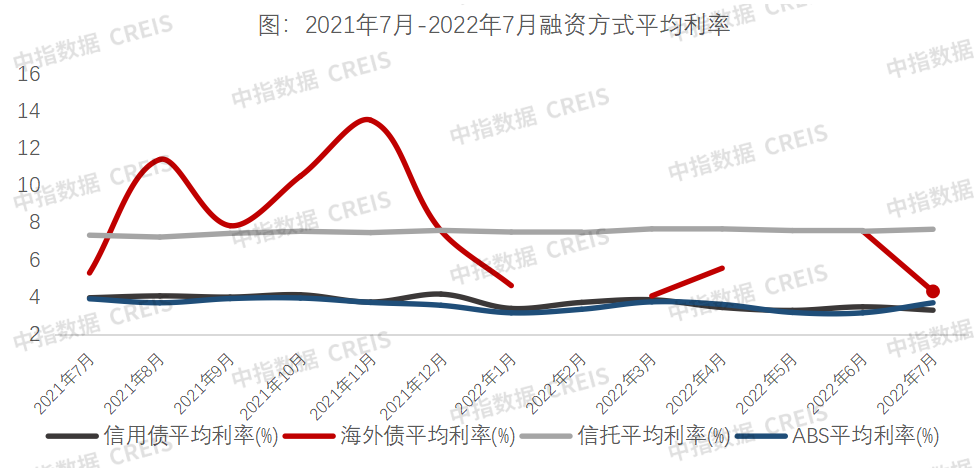

融资利率:平均利率同比下降,信托利率不降反升

从融资利率来看,本月发行的信用债平均利率为3.29%,同比下降0.67个百分点,环比下降0.18个百分点;海外债仅一笔,发行利率为4.30%。信托融资利率托融资平均利率为7.67%,同比上升0.35个百分点,环比变动不大。今年以来,其他渠道融资利率同比均为下降,仅信托利率同比为上升,信托融资规模小、成本高,不再成为房企主要的融资渠道。ABS平均利率为3.69%,同比下降1.28个百分点,环比微降0.19个百分点。

数据来源:中指数据CREIS(点击查看)

企业融资动态:万科发行额度最高,招商蛇口融资成本最低

从典型房企债券发行来看,本月万科融资额度最高,合计64.0亿元,平均融资利率3.1%。具体来看,典型房企中信用债利率最高的龙湖,利率为4.1%,最低为招商蛇口,为2.1%。

表:典型企业7月债券发行统计

备注:规模单位为亿元,海外债按当月最后一天汇率换算为人民币,利率单位为%

数据来源:中指数据CREIS(点击查看)

相关资讯

2023年房企融资盘点:延续下降态势,信用债、ABS为融资主力

中指云网讯: 点击免费试用 中指数据产品 2023年,受疫情后需求集中释放带动,一季度市场升温明显,年中量价回落,8月底政策托底力度加大,销售降幅有所收窄,但受居民收入预期、房价下跌预期未明显改善影响,政策效果持续性不足,全国房地产市场调整压力依然较大。房企融资支持政策边际改善,非银融资规模延续下降态势,信用债、ABS成为绝对主力。房企应当抓住当前不同渠道的窗口期,根据自身情况补充资金,尽快适应新周期下的融资模式。 融资规模:同比减少15.1%,延续下降态势 2023年,房地产行业共实现非银类融资7222.7亿元,同比下降15.1%。2021年下半年行业已经开始进入下行周期,融资规模大幅回落,2023年延续了下降态势,降幅较上年收窄。其中,信用债同比下降9.1%,海外债同比增长24.6%,信托同比下降71.0%,ABS同比下降6.8%,信托锐减,海外债保持低水平,信用债成为融资主力,ABS融资占比超三分之一。 年内融资政策保持宽松基调,更加强调一视同仁对待不同所有制企业,针对性解决当前民营房企融资难问题。2022年底,中央加大对房地产企业融资支持力度,"金融16条"等政策先后出台。2023年7月,

来源: 中指研究院

受假期和基数影响,前两月房企融资规模有所下降

中指云网讯: 中指研究院持续监测房企融资情况, 点击获取更多 报告要点: 融资概况:2月融资规模有所下降 融资结构:信用债发行量下降,ABS发行量大幅增长 融资利率:债券融资利率同比下降 企业发行动态:珠江实业发行额度最高,兴泰控股成本最低 融资概况:2月融资规模有所下降 中指研究院监测,2024年2月房地产企业债券融资总额为309.5亿元。行业债券融资平均利率为3.29%,同比下降0.84个百分点,环比增加0.05个百分点。 融资结构:信用债发行量下降,ABS发行量大幅增长 从融资结构来看,2月,房地产行业信用债融资157.9亿元,占比51.0%;海外债发行金额4.6亿元,占比1.5%;ABS融资147.0亿元,占比47.5%。 2024年1-2月,房地产行业债券融资总额879.8亿元,同比下降11.1%,其中,信用债融资596.4亿元,同比下降9.3%,占比67.8%;海外债发行金额11.6亿元,同比下降86.8%,占比1.3%;ABS融资271.8亿元,同比增长11.3%,占比30.9%。 受上年和上月高基数影响,且适逢春节假期,2月信用债发行总量同环比均显著下降,发行量达到近四月低点。其中

来源: 中指研究院

中指动态

更多..

2024中国产业新城运营商研究正式启动

2024-04-25 09:23:57

2024中国房地产上市公司TOP10研究全面启动

2024-04-25 09:21:22

产品更新丨代建云v1.1已上线!

2024-04-24 15:35:44

产品更新丨中指数据库·二手房版 v2.7已上线!

2024-03-25 18:10:02

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号