企业

加大营销加速回款,销售业绩持续增长

TOP100房企销售业绩逐渐回升,各阵营销售业绩表现分化。2020年1-11月,TOP100房企销售额均值为1128.2亿元,销售额增长率均值为12.0%。1000亿以上超级阵营共32家,销售额增长率均值为9.7%。第一阵营(500-1000亿)共27家,销售额增长率均值为12.3%;第二阵营(200-500亿)有60家企业,销售额增长率均值为10.4%;第三阵营(100-200亿)共38家,销售额增长率均值为-0.1%;第四阵营共13家,销售额增长率均值为-5.3%...【详情】

行业环境

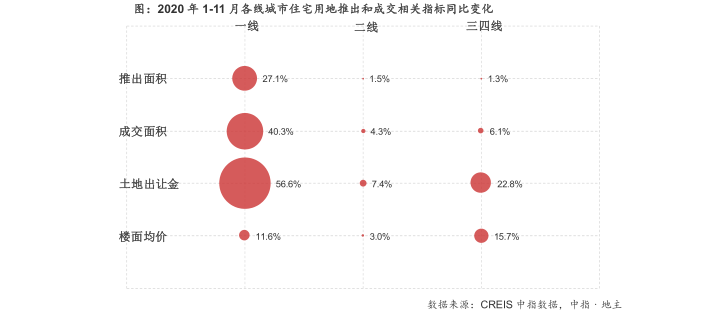

资金面保持合理充裕,调控政策以稳为主

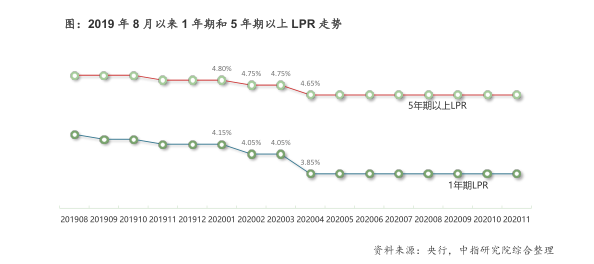

TOP100房企销售业绩逐渐回升,各阵营销售业绩表现分化。宏观经济方面,展望2021年,国际环境不确定、不稳定性因素仍较多,国内经济稳步复苏,但经济结构发展不平衡、不充分问题仍值得关注,就业形势虽有好转,但整体仍面临较大压力。未来中央仍将多举措畅通国内大循环,充分释放国内需求潜力,为“双循环”新格局的形成奠定坚实基础,同时,为支持实体经济发展,降低社会融资实际成本,中央将继续实施稳健的货币政策,更加注重在稳增长、调结构、防风险、控通胀之间把握综合平衡,为经济恢复发展提供更有利的资金环境,M2增速有望保持在高位区间。房地产金融长效管理机制继续加快建立,房地产金融监管将持续强化,防止房地产市场过度金融化,防范...【详情】

市场趋势

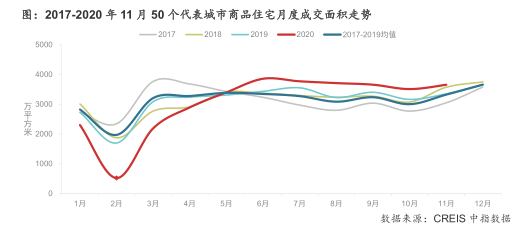

全国房地产市场发展节奏趋缓,商品房销量平稳回落

在满足假设条件、不发生超预期事件的前提下,根据“中国房地产业中长期发展动态模型”测算,2021年全国房地产市场将呈现“销售面积小幅调整,销售均价平稳上涨,新开工维持高位,投资中高速增长”的特点。

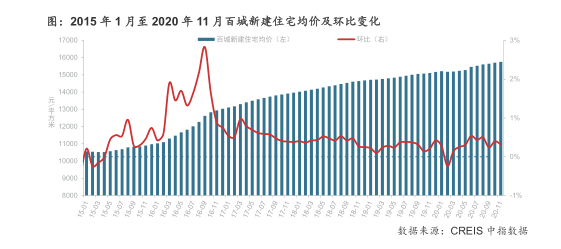

需求端,房地产行业信贷环境收紧,或将推动需求释放更趋理性,预计2021年全年商品房销售面积下降2.3%~3.8%;鉴于销售均价在产品结构及一二线城市销售较好等因素影响下仍将保持结构性上涨(3.9%~5.4%),2021年商品房销售额仍有望实现新突破...【详情】

关注点

聚焦核心城市和城市群,把握区域分化带来的结构性机遇

2021年,全国房地产市场发展节奏将放缓,整体销量存小幅调整压力,在新型城镇化持续推进背景下,人口及土地等关键资源将加速向城市群和中心城市聚集,聚焦城市群和中心城市,可最大化享受城镇化带来的红利。但值得注意的是,在区域发展进程、市场周期、外界环境变化、供需支撑度不同等因素影响下,重点区域房地产市场发展行情存在一定分化,应注意把握区域分化带来的结构性机会...【详情】