物业市场

战略抉择关键期,物企独立迫在眉睫

[摘要] 当前市场环境下,关联方的品牌危机成为拖累物业服务企业发展的首要因素,物业品牌独立化发展具备现实的紧迫性。

【中指社群】什么是地产圈?看这里——快速进群,让自己的圈层转起来~

市场倒逼物企独立,以退为进率先破局

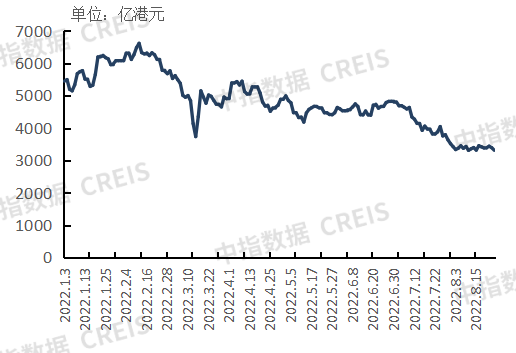

当前市场环境下,关联方的品牌危机成为拖累物业服务企业发展的首要因素,物业品牌独立化发展具备现实的紧迫性。首先囿于地产困局,上市物企股价承压下行明显,行业板块估值和市盈率已回落至历史低点水平;其次,投资者对物业服务企业品牌独立性的担忧加剧,关联房企的经营风险外溢,可能会导致市场对相关物业品牌价值的滥杀;最后,市场对上市品牌物企融资使用情况的猜疑和关注度明显提升,长此以往可能会降低物业品牌企业的融资效率,进而限制企业品牌战略的规划实施。所以当下及可以预见的未来,物业服务企业的品牌价值不但不会因为关联房企“后台”而被高估,相反,随着关联方对物业服务企业赋能空间的收窄,大概率其会沦为物业品牌价值增值的“拖油瓶”,甚至物业品牌会成为关联方经营危机的“牺牲品”。

↓相关报告下载↓

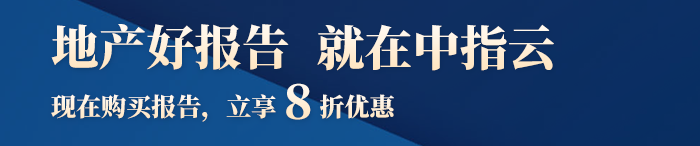

图:2022年1-8月港股物业板块总市值走势

图:2022年1-8月港股物业板块市盈率(TTM)走势

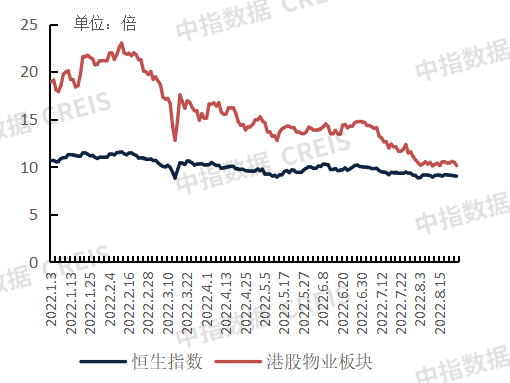

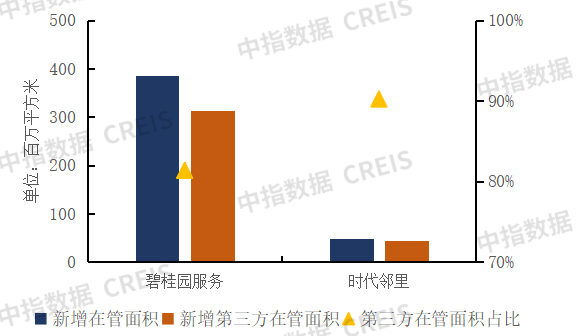

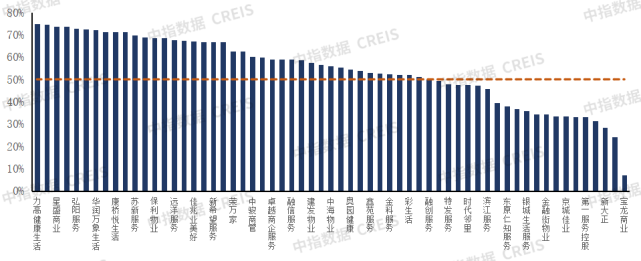

外部环境的变化并不能改变行业的根本属性和发展趋势,物业品牌独立前行具备现实的可行性。从存量市场看,现阶段关联方的开发面积输送虽然仍是品牌物企规模的压舱石,但占比正在逐步下降;从增量市场看,房地产开发市场承压下行,物企关联方长期供给能力趋弱,倒逼品牌物企加快市场化外拓力度。截止2021年底,在公布管理面积构成的上市物业品牌企业中,市场化外拓面积占比超过50%的企业有17家,其中时代邻里的独立性显著提升,当年新增管理面积中来自第三方的面积占比均超过80%,关联地产公司的面积供给仅占很小比例。

图:2020-2021年部分品牌企业在管面积构成情况

图:2021年部分品牌企业新增管理面积构成情况

房地产市场承压下行背景下,率先实现品牌独立化发展的物业服务企业,能够在市场竞争中获得一定的优势。首先,品牌独立化发展将为物业服务企业有效化解来自于关联方的经营危机影响,降低企业自身发展的不确定性,避免来自市场的“错杀”;其次,物业品牌的独立化发展将倒逼企业不断强化自身市场外拓能力建设,持续提升管理规模中的第三方面积占比,形成企业健康发展的良性循环;最后,若物业服务企业能够真正实现品牌独立化发展,这将彻底打消一直以来市场对于物业服务企业独立发展能力的疑虑,必将大幅度提振物业投资者的信心,进而推动企业在资本市场的估值不断向上突破。在房地产存量时代,物业管理被视为行业的未来,此时物业品牌与关联方分手,可能将是最好的选择,因为这样对彼此都好,毕竟在市场承压环境中,地产输了可能只是暂时的失败,如若物业也输了,那将失去行业的未来。因此物业品牌企业需要重新审视自身品牌独立性,抢先于行业做出理性判断和决策。

民企重在优化股权结构、国企混改激发活力

物业品牌独立化发展的核心任务既要强调“独立”也要追求“发展”,甚至在当前市场环境下,“独立”正在成为企业健康“发展”的前提条件。当然,物业服务企业追求品牌独立与借助关联方优势资源之间并不必然矛盾,选择品牌独立的物业服务企业仍然可以继续承接关联方业务和管理面积输送,只是要更加注重构建和培育自身品牌的核心竞争力,特别是不依赖于关联方的市场外拓能力、优势服务能力和产品创新能力,从这个角度看,寻求品牌独立应是所有物业服务企业战略发展的必然选项,特别是在当前市场环境下,能够率先意识到这点并抢先布局的品牌物业服务企业,大概率将会在激烈的市场竞争中占据主导地位。

物业品牌独立化发展的关键问题是如何处理与关联企业的关系,包括战略方向、业务结构、企业文化、组织管理等。截至2022年9月上旬,行业板块已经有62家上市企业,它们在登陆资本市场过程中,向投资者详细阐述了自身与关联方(若有)的关系,在强调自身品牌独立性的同时,也隐喻了关联方所处行业地位是支撑自身竞争优势的重要条件,因此,物业服务企业如何巧妙处理与关联企业的关系成为影响自身战略发展和品牌建设的关键,特别是在房地产市场承压环境下,不同企业所面临的发展条件不同,所以物业品牌独立化发展并不能一言以蔽之,应从企业实际出发,结合市场环境,坚信企业价值提升是检验物业品牌独立化发展水平的唯一标准。

(1)优化股权结构,有舍方能有得

当前市场环境下,民营性质的物业服务企业必须果断挣脱关联方的品牌枷锁,坚定自身品牌独立化发展信念。民营物企关联着民营房企,后者是本轮房地产市场流动性危机中的主角,在民营房企陆续出现“暴雷”的背景下,关联品牌的信任危机正在传导至相关物业服务企业,而且市场已经开始对物业服务企业可能会向关联方“输血”的行为产生质疑,所以民营物业企业必须果断做出取舍,所谓有舍才有得,丢掉对关联方的资源幻想,强化企业独立自主发展的能力,才能避免自身品牌价值在市场的“猜忌”和“联想”中被滥杀。

图:2022年9月物业服务上市企业第一大股东持股比例

民营企业的品牌独立,大概率会是一场集团内部自上而下的“企业革命”,道路必然是曲折的,或许会存在较大的阻力和困难,但是前途一定是光明的。就目前情况来看,民营性质的物业企业要想真正实现品牌独立,关键在于实现让“物业灵魂”控制“物业身体”,即获得企业发展的自主权利,可以尝试通过优化企业股权结构来实现。截至2022年9月上旬,港股和A股的物业服务上市公司中,第一大股东持股比例超过50%的有40家,其中26家为民营企业,控股股东基本上是关联房地产企业及其附属企业。房企作为第一大股东持股比例高,对物业服务企业的经营决策具有绝对的话语权,在市场环境好的情况下能够有效确保物业服务和房地产企业的融合发展,但是在房地产行业承压下行环境下,民营房地产企业显然受到的冲击更大,其控股的物业服务企业既可能会被关联方“吸血”,也可能会承受市场的“错杀”,因此优化企业的股权结构,降低民营房企对关联物业服务企业的控制能力,让专业的人干专业的事,也许是当前市场环境下最好的选择。

(2)国企混改激发活力,加快独立化进程

我国社会经济发展稳字当头背景下,国资企业在市场经济中的主体地位显著上升,市场机遇的天平正在向国资企业倾斜。现阶段在物业品牌独立化浪潮中,国资企业一直保持着清醒的头脑和战略定力,从自身特色优势出发,在擦亮国企金字招牌的同时,适时推进企业混合所有制改革,引入市场机制,提升服务品质,激发企业活力,促进品牌独立。

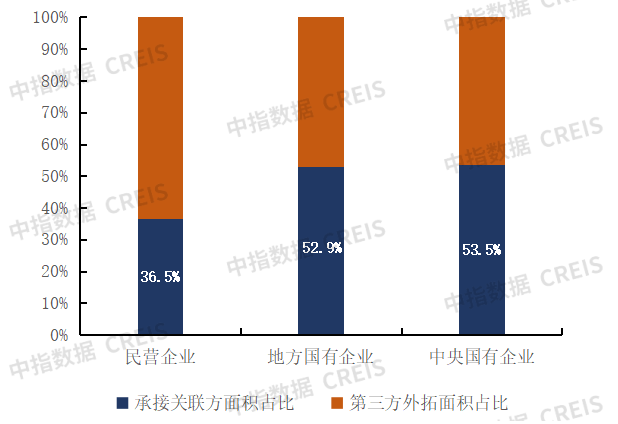

当前,国资背景物业品牌企业对关联方的依赖程度相对更高,企业在追求品牌独立化发展过程中需要考虑现实条件。从物业品牌企业管理面积的构成情况来看,2022年上半年,国资背景品牌物企的在管面积中有超过一半的面积来自于承接关联方项目,其中中央国有企业承接关联方的面积占比均值最高,约为53.5%,其次是地方国有企业承接关联方的面积占比均值约为52.9%,而同期民营企业承接关联方的面积占比均值最低,仅为36.5%。

图:2022H1不同性质品牌企业管理面积构成均值情况

从物业品牌企业的项目获取途径来看,拥有国资背景关联方的品牌物企更易获得部分资源的相对倾斜。近年来,住宅业态市场增量放缓,非住宅业态成为物业品牌企业的重点布局领域,其中,公建业态由于其市场空间大、类型多元等特点,已经成为继商写之后的第二大非住宅业态。在这类项目的接管上,拥有国资背景关联方的品牌物企由于其关联方在项目开发上具备先发优势,相应的品牌物企在后端运营承接上同样占据“近水楼台”的绝对优势。例如,国家体育场(鸟巢)由北京城建集团承建,物业相关服务需求便由京城佳业承接;北京金融街集团承建的北京天桥艺术中心,相关物业服务由金融街物业提供。

由此可见,国资物业服务企业追求品牌独立化发展的核心动机并不是要摆脱关联方潜在的经营风险,而是要聚焦企业内部,为国资企业引入市场化机制,倒逼服务品质提升,从而激发企业经营活力和品牌竞争力。随着物业管理行业的快速发展,企业间围绕多方资源展开了激烈的竞争,近年来,部分国资企业实现稳健经营的另一面可能是企业发展战略相对保守,而这与快速发展的行业是不匹配的,因此国资企业需要变被动为主动,持续强化品牌独立发展能力。

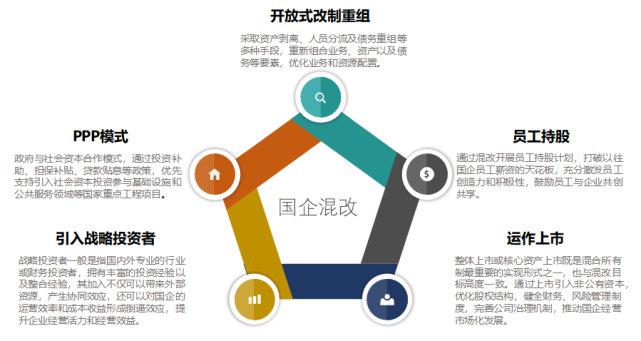

国企混改的方式主要有五种,包括开放式改制重组、PPP模式、引入战略投资者、员工持股和运作上市,物业服务企业要根据企业自身实际情况加以选择。近几年,运作上市成为很多国资物业服务企业首选的混改及强化品牌的方式,就现阶段市场表现来看,物业服务板块在资本市场的估值存在被低估的可能,未来企业价值增值潜力巨大,而且在房地产市场承压下行背景下,国资的金字招牌已经成为投资亮点,企业可以抓住市场机遇,顺势而为推动品牌独立化发展。

图:国企混改的五种主要方式

(3)独立第三方企业强化品牌自信,充分发挥独立优势

独立第三方物业服务企业的品牌可塑性强,在行业发展迎来品牌建设的关键期,独立第三方企业要及锋而试,勇敢尝试强化自身企业品牌自信。物业服务企业的品牌底色来自于关联方,这恰似硬币的两面,对相关物业服务企业的品牌发展,既是推动力也是束缚力,特别是在当前房地产市场承压下行,部分关联房企业绩出现暴雷的环境下,关联方的存在可能会对物企品牌发展形成拖拽。从这个层面来看,当前市场环境对于独立第三方企业而言机会大于挑战,独立第三方企业正处于品牌建设关键的窗口期,或将迎来快速发展的市场春天。

关联方的品牌背书是物业服务企业品牌建设的重要基础,但不是关键要素,更不能构成物业品牌的核心竞争力,因此,独立第三方企业的品牌自信最大程度上来自于业务优势和市场口碑,这也是在充分竞争市场环境下品牌建设最关键的要素。例如,新大正聚焦于公建物业,2021年公司公建物业收入17.61亿元,占营业收入比重高达84.38%,新签公建物业合同占比超过90%,不断在航空、学校、公共等重点业态上取得突破。新大正在公建物业领域取得的亮眼成绩成为其品牌价值提升的关键。

图:2021年新大正在公建物业领域中标的项目情况

第三方物企不会受到关联方的影响,所以其品牌建设的自由度更高,可供发挥的空间也更大。长城物业作为国内最大的独立第三方物业品牌,用实践证明企业品牌建设的无限可能,2020-2022年品牌价值保持稳定增长。长城物业凭借自身在国际大型赛事、展会等相关领域的世界级服务经验,有意强化品牌在这方面的优势,继2008年为国奥村提供物业服务后,2022年再续前院,为部分北京冬奥会设施和场馆提供专业物业服务,在“科技化+人性化”的创新之路上引领行业转型升级。

相关资讯

支持民营房企融资,“三支箭”最新进展

中指云网讯: 点击免费试用 中指数据产品 盘点2023年房企融资政策,整体基调以落实"金融16条"为主,强调一视同仁满足不同所有制房企合理融资需求,凸显对民营房企融资的支持。近期,银行房地产贷款提出"三个不低于",银行密集召开房企座谈会,表态将支持房企合理融资诉求;房企"第二支箭"融资持续获得支持,多家上市房企完成股权融资。 整体基调:落实"金融16条",支持民营房企融资 2022年底,中央加大对房地产企业融资支持力度,"金融16条"等政策先后出台。2023年7月,央行、国家金融监督管理总局发布《关于延长金融支持房地产市场平稳健康发展有关政策期限的通知》,将"金融16条"中两项有适用期限的政策统一延长至2024年12月底,引导金融机构继续对房企存量融资展期,加大保交楼金融支持。10月底召开的中央金融工作会议指出"一视同仁满足不同所有制房地产企业合理融资",考虑到融资困难的主要是民营房企,意在强调商业银行等金融机构要把支持民营房企融资的政策落实落细。11月,央行、金融监管总局、中国证监会联合召开金融机构座谈会,贯彻落实中央金融工作会议的精神和部署,要求坚持"两个毫不动摇",一视同仁满足不同所有制房地

来源: 中指研究院

中指快评丨央行再度发声,“三支箭”支持民营房企融资将扩容增量

中指云网讯: 房企销售业绩、房企拿地、房企融资等数据,前往中指云查看→ 8月3日,中国人民银行党委书记、行长潘功胜主持召开金融支持民营企业发展座谈会,听取有关意见建议,推动银企供需对接,研究加强金融支持民营企业工作举措。 【中指观点】 第一,金融监管部门在切实落实支持民营企业发展的措施,后续将出台金融支持民营企业发展的具体措施。近期,国家层面发布了支持民营企业发展31条措施,融资难是民营企业发展遇到的重要问题,此次央行主持召开民营企业座谈会,听取民营企业融资方面的意见,表明监管部门在加快落实民企发展31条措施。另外,为支持民营企业发展,后期央行将出台具体的金融支持措施,加大民营企业融资支持,支持民营企业发展壮大。 第二,房企融资的三支箭将加大支持力度,满足房企合理融资需求。在信贷融资方面,将优化激励措施,采用尽职免责等,提高商业银行对民营房企信贷支持意愿和能力。在发债融资方面,对第二支箭支持扩容增量,目前惠及的房企只有12家企业,发债注册1400亿左右,受益房企较少。后续,在发债增信的担保主体、担保方式等方面将扩围,进行创新,放松条件,让更多的民营房企受益。 第三,将进一步改善民营房企融

来源: 中指研究院

中指动态

更多..

2024中国产业新城运营商研究正式启动

2024-04-25 09:23:57

2024中国房地产上市公司TOP10研究全面启动

2024-04-25 09:21:22

产品更新丨代建云v1.1已上线!

2024-04-24 15:35:44

产品更新丨中指数据库·二手房版 v2.7已上线!

2024-03-25 18:10:02

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号