2017年龙头房企销售阵营分化 拿地补仓积极

2018-01-19 17:26:00 房天下产业网 来源:中指研究院

房天下产业网讯:从市场需求看,2017年楼市总体成交量较2016年下降16.17%;从销售情况来看,2017年,龙头房企提前完成全年销售目标,市场占有率快速提升,行业规模效应不断发酵;从拿地情况看,2017年品牌房企拿地规模增加,持续聚焦二线城市;从融资情况看,2017年,中指研究院共监测到重点房企融资行为589笔,较2016年增多约73笔,总融资额逾13000亿元,同比下滑10.4%。(本文来源:《2017年中国房地产企业监测报告》)

【年度导读】

市场需求:楼市坚持“房住不炒”政策基调,楼市成交出现回落

2017年楼市总体成交量较2016年下降16.17%。2017年,中央坚持住房居住属性定位,加快制度建设促进市场平稳发展,限购限贷限售叠加土拍收紧,调控效果逐步显现。一线城市楼市总体成交量相比2016年下降37%,二线城市楼市总体成交量同比下降15%,三线城市楼市总体成交量同比小幅上升0.3%。整体来看,2017年房地产调控力度持续加大,效果显现,价格趋稳。截至12月,百城新建住宅价格环比涨幅连续14个月在1%以内,连续9个月回落。

销售情况:2017年龙头房企加速领跑,销售业绩显著提升

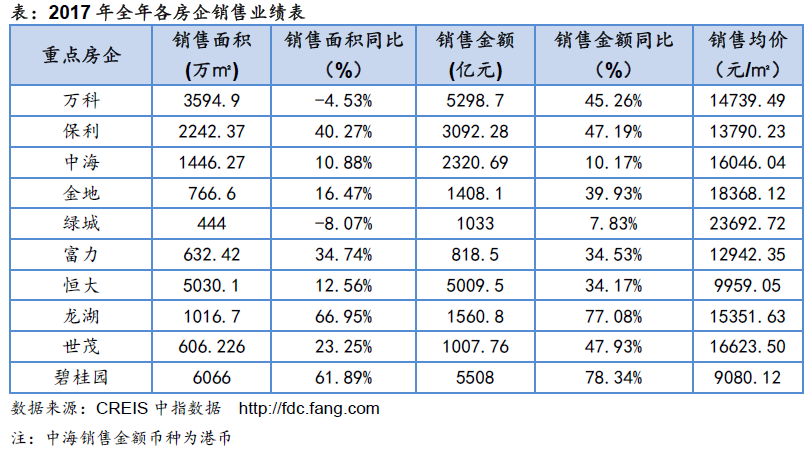

2017年,品牌房企销售业绩再创新高,碧桂园全年销售金额超过5500亿元,恒大和万科销售金额也突破5000亿元,龙头房企提前完成全年销售目标,市场占有率快速提升,行业规模效应不断发酵。行业集中度加速提升,品牌房企市场占有率持续走高。从销售金额上看,2017年重点监测的10家品牌房企销售业绩显示,成功进军千亿军团的有9家,仅富力未达千亿。碧桂园、万科、恒大迈入5000亿阵营,销售金额分别为5508亿元、5298.7亿元、5009.5亿元;其中,碧桂园同比增幅达78.34%。

拿地情况:2017年品牌房企拿地规模增加,持续聚焦二线城市

根据中指研究院监测,2017年重点监测的10家房企中,碧桂园以全年新增土地面积3449.55万平方米蝉联2017年,增幅超过100%,购地金额达2813.14亿元,亦居榜首。中国恒大位居第二,全年新增土地面积2663.24 万平方米,购地金额1394.60亿元。万科则以1648.77万平方米居第三,其拿地金额高达2470.76亿。

融资情况:房地产金融监管加强,房企融资规模下滑

2017年,中指研究院共监测到重点房企融资行为589笔,较2016年增多约73笔,总融资额逾13000亿元,同比下滑10.4%。其中单笔金额超过100亿元(或相当于人民币100亿元)的融资22笔,不少于30亿元(或相当于人民币30亿元)的融资104笔,均低于去年水平。

1.2017年中国房地产企业整体经营状况

1.1 2017楼市坚持“房住不炒”政策基调,楼市成交出现回落

1.1.1 2017楼市政策环境:地方调控深化,长效机制加速推进,积极引导预期

2017年,房地产政策坚持“房子是用来住的,不是用来炒的”基调,地方以城市群为调控场,从传统的需求端抑制向供给侧增加进行转变,限购限贷限售叠加土拍收紧,供应结构优化,调控效果逐步显现。同时短期调控与长效机制的衔接更为紧密,大力培育发展住房租赁市场、深化发展共有产权住房试点,在控制房价水平的同时,完善多层次住房供应体系,构建租购并举的房地产制度,推动长效机制的建立健全。

未来房地产政策将围绕“房子是用来住的,不是用来炒的”主基调,短期坚持政策连续性稳定性,主体政策收紧趋势不变,形成“高端有市场、中端有支持、低端有保障”的住房发展格局。中长期逐步构建并完善长效机制,中央政治局会议指出要加快住房制度改革和长效机制建设,2018年长效机制落实将进一步加快。同时,短期调控与长效机制的衔接将更为紧密,在维持房地产市场稳定的同时,完善多层次住房供应体系,这也将对未来房地产市场产生更深远的影响,推动住房观念变化和住房居住属性强化,为房地产市场稳定建立更稳固的基础。

1.1.2 2017楼市交易状况:市场成交低位运行,同比下降16.17%

2017年楼市总体成交量较2016年下降16.17%。2017年,中央坚持住房居住属性定位,加快制度建设促进市场平稳发展,限购限贷限售叠加土拍收紧,调控效果逐步显现。。

成交:一线城市楼市总体成交量相比2016年下降37%,二线城市楼市总体成交量同比下降15%,三线城市楼市总体成交量同比小幅上升0.3%。

价格:整体来看,2017年房地产调控力度持续加大,效果显现,价格趋稳。截至12月,百城新建住宅价格环比涨幅连续14个月在1%以内,连续9个月回落。

1.1.3 2018年楼市展望:成交回落,价格趋稳,供应中低速增长

经济方面,2018年宏观环境稳定,经济发展具备韧性。十九大后经济结构改善动力充足,经济总量高增长的重要性正在逐渐让位于经济结构的优化。货币信贷方面,金融严监管、去杠杆政策延续,外围货币环境变化对人民币汇率的影响仍未消除,内外因素共同决定短期内货币政策不存在放松的基础,而适度的中性调控更符合国内经济结构调整的需要。房地产政策方面,短期调控不会放松,进一步稳定预期,同时长效机制建设加快,继续深化促发展,2018年调控效果将进一步显现。

需求方面,预计2018年是本轮房地产周期的调整期,商品房销售面积受到政策、货币环境的影响,将出现回调,其中,在经历了今年的大幅调整之后,一线城市的销售面积将保持稳定或小幅回暖,二线城市销售面积将随一线城市调整之后出现明显下降,三四线城市在棚改货币化支持下将保持稳定或小幅下行。供应方面,一线城市在前期土地成交高位的刺激下,新开工预计会较今年有所增加,鉴于二线城市销售会出现明显回落,新开工意愿受到抑制,三四线城市在基本完成去库存任务后,新开工或较今年小幅增长,综合来看,新开工将呈现中低速增长。

2.2017年重点企业整体情况

2.1 2017年重点企业拿地情况

2.1.1 2017年品牌房企拿地规模增加,持续聚焦二线城市

2017年企业加大土地投资,二线城市仍为重点投资区域 2017年品牌房企拿地规模大幅增长,二线城市为布局热点。品牌房企销售业绩再创新高,企业补仓意愿强烈,大型房企得益于资源和资本实力,扩大土地储备及城市布局范围,为后续行业加速整合而保持发展潜力做准备。

碧桂园斩获2017年拿地面积,中国恒大次之 根据中指研究院监测,2017年重点监测的10家房企中,碧桂园以全年新增土地面积3449.55万平方米蝉联2017年,增幅超过100%,购地金额达2813.14亿元,亦居榜首。中国恒大位居第二,全年新增土地面积2663.24 万平方米,购地金额1394.60亿元。万科则以1648.77万平方米居第三,其拿地金额高达2470.76亿。

2017年,重点企业拿地表现出以下趋势:

1)企业销售规模不断创新高,品牌房企拿地规模大幅增长 2017年以来随着供给侧深化,土地供应明显增加,加之品牌企业销售额不断创新高,资金充裕,品牌房企拿地十分积极。重点监测的10家房企中,拿地面积均较去年均有所增加。其中,碧桂园拿地面积超过3400万平方米水平领跑龙头房企,中国恒大新增土储总量在2000万平米以上。

2)品牌房企布局二线城市力度加大 随着土地供应增多,城市化进程推进,二线城市成为重点布局区域。重点监测的10家房企中,7家房企在二线城市的投入金额占比超过50%,4家房企超过60%,金地和富力占比为63%。从拿地面积来看,7家房企在二线的拿地占比找过50%,金地和龙湖表现尤其突出,占比达到70%。

3)拿地投入明显提升 和去年相比,2017年房企在土地市场拿地金额显著提升。CREIS数据显示,重点监测的10家房企今年各大房企拿地金额均出现明显上涨,涨幅均超过70%。碧桂园和绿城中国表现较为突出,拿地投入同比增长超250%;中海地产拿地金额同比涨幅超过200%。富力集团和金地集团拿地金额涨幅超过150%。

2.1.2 重点监测企业2017年新增土地储备分布情况

2.1.2.1 一线城市

十大房企一线城市2017年新增地块106宗,较2016年,新增土地储备803.94万平米,拿地金额3301.34亿元,十大房企在一线城市拿地的平均楼面价达到19396元/平米,较去年小幅上升。

分企业来看,品牌房企在2017年纷纷回归一线城市。万科2017全年一线拿地面积达190.92万平方米,仍位列十大房企之首;保利地产位居第二,拿地面积170.12万平方米,从拿地出让金来看,万科以733.21亿元居首。重点监测房企中,中国恒大在一线城市的布局明显较少。

2.1.2.2 二线城市

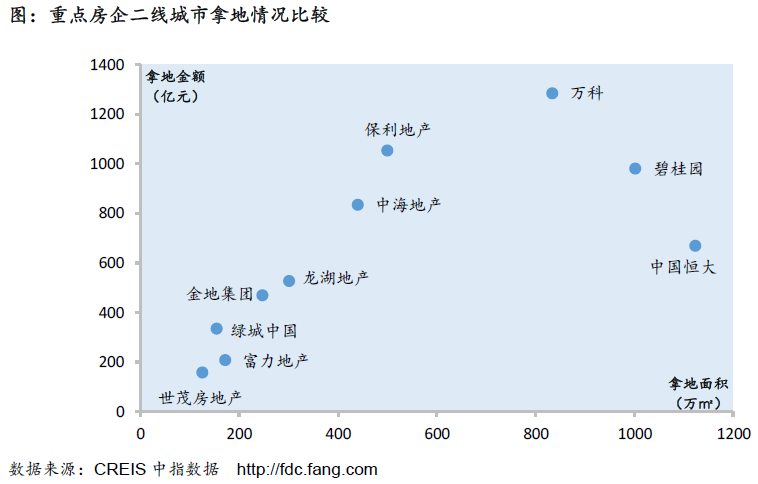

十大房企二线城市2017年新增地块738宗,新增土地储备4903.08万平米,新增土地储备较去年增长56.4%。拿地金额6515.47亿元,十大房企在二线城市拿地的平均楼面价为5742元/平方米,较去年上升1成。

分企业来看,中国恒大在二线城市拿地较为突出,全年在二线城市拿地面积共1123.74万平方米;碧桂园紧随其后,拿地面积1003.12万平方米;第三名为万科,获得二线城市地块面积834.54万平方米。富力、绿城今年在二线城市的布局力度较去年有所提升,世茂房地产则保持相对稳定。

2.1.2.3 三、四线城市

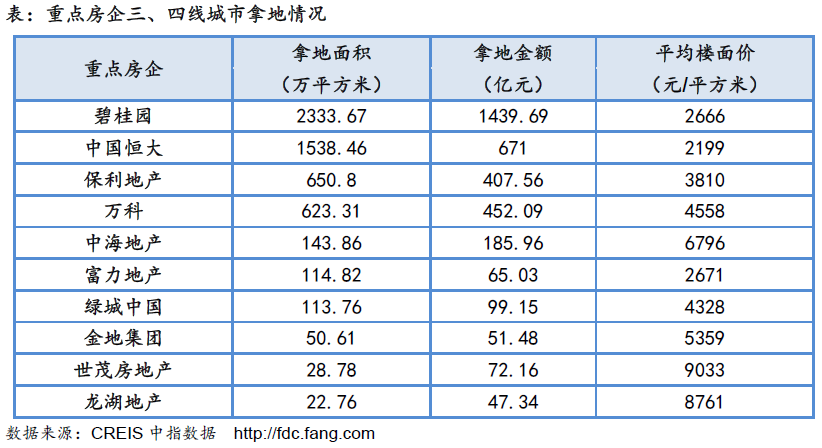

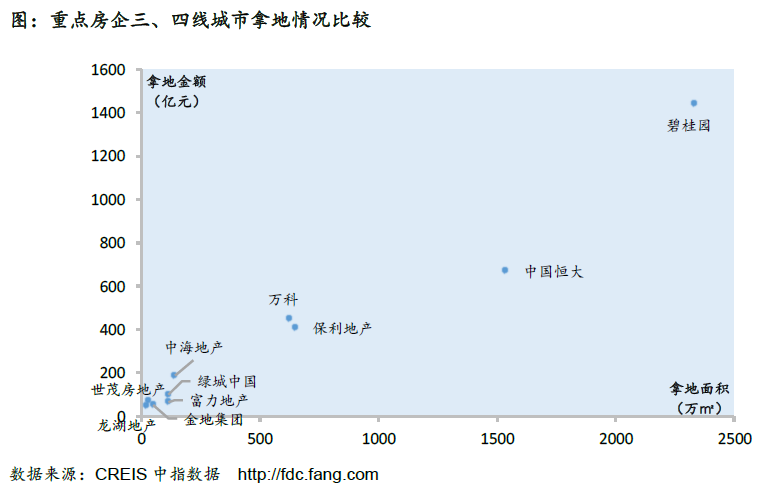

十大房企三、四线城市2017年新增地块795宗,新增土地储备5620.83万平米,拿地金额3491.46亿元,相比于2016年,以上指标都出现;十大房企三四线城市拿地的平均楼面价仅3030元/平米,较2016年上涨45.2%。

分企业来看,碧桂园重点布局三、四线城市的特点尤为明显,以2333.67万平方米的拿地面积及1439.69亿元的出让金赢得双料;中国恒大位居第二,拿地面积1514.6万平方米。龙湖、金地和世茂房地产则在三四线城市鲜有布局。

2.2 2017年重点企业销售情况

2.2.1 2017年龙头房企加速领跑,销售业绩显著提升

2017年,品牌房企销售业绩再创新高,碧桂园全年销售金额超过5500亿元,恒大和万科销售金额也突破5000亿元,龙头房企提前完成全年销售目标,市场占有率快速提升,行业规模效应不断发酵。行业集中度加速提升,品牌房企市场占有率持续走高。

从销售金额上看,2017年重点监测的10家品牌房企销售业绩显示,成功进军千亿军团的有9家,仅富力未达千亿。碧桂园、万科、恒大迈入5000亿阵营,销售金额分别为5508亿元、5298.7亿元、5009.5亿元;其中,碧桂园同比增幅达78.34%。万科12月销售622.3亿元,2017年全年业绩同比增长45.26%。龙湖地产销售1560.8亿,同比增幅达77.08%。绿城业绩保持稳定,增幅为7.83%。

从销售面积上看,2017年碧桂园以6066万平方米的大体量荣登榜首,恒大以5030.1万平方米紧随其后,万科仅3591.9万平方米仍居第三。

从销售均价上看,绿城继续保持高端产品定位,均价依然位居榜首,高达23692.72元/平方米;金地、中海、龙湖、世茂等企业深耕重点二线城市聚焦改善型产品,均价都在15000元/㎡以上,恒大、碧桂园由于其三四线城市的战略布局,均价为9959.05元/平方米和9080.12元/平方米。

2.2.2 2017年重点企业城市布局情况

二线城市是企业布局重点 监测的重点企业在二线城市的销售额占总和的59%,一线城市占比降至18%。在热销城市榜单中,杭州、广州和上海分列热销城市Top3,北京位居第8,另外6席除东莞属于三四线城市外,其余均为二线重点城市。

2.2.3 2017年重点企业热销项目情况

热销项目前十名中,万科占3席,绿城、龙湖各占2席 位于深圳的深铁万科红树湾项目销售金额97.72亿元,站上榜首位置,广州亚运城以全年销售额60.32亿元的好成绩位列第二,万科的深圳万科云城以全年销售额近59.82亿元位列第三。2017年热销项目榜单中5个项目超过50亿,其余也均都超过了40亿元。

2.3 2017年重点企业融资情况

2.3.1 房地产金融监管加强,房企融资规模下滑

房企融资规模有所下滑 2017年,中指研究院共监测到重点房企融资行为589笔,较2016年增多约73笔,总融资额逾13000亿元,同比下滑10.4%。其中单笔金额超过100亿元(或相当于人民币100亿元)的融资22笔,不少于30亿元(或相当于人民币30亿元)的融资104笔,均低于去年水平。

贷款类融资为主要融资方式 2017年,十九大再次强调 “防住不炒”定位 ,在租购并举基调下,长租公寓迎来发展风口 ,从金融角度对长租公寓的支持力也是前所未有,金融创新出现突破:10月,国内首单央企租赁住房REITs、首单储架发行REITs获批,12月份招商蛇口首单储架式长租公寓CMBS计划获批。截至年底,已有20多家百强房企启动长租公寓中长期发展战略,宣告数万间拓展目标;中信银行、建设银行、工商银行已携千亿重资接踵进场,引起行业震动。2017年放弃融资中,贷款类融资占据主流,中指研究院数据信息中心监测显示,2017年各房企贷款类融资总数约287笔,其融资金额约3677.31亿元,较去年有所增长;占全部融资额的28.15%,较去年提升5个百分点。

2.3.2 融资10房企均过300亿,融资百亿房企占总额83%

2017年房地产融资环境收紧,房企融资规模下滑,融资依旧为房企重要的资金来源。房企全年融资总额高达13063亿元,低于去年融资总额约14500亿。2017年有36家房企融资过百亿,累计融资达到10599.57亿元,占房企融资总额的81%;另外,融资额前十名的房企均有不低于300亿的成绩。2017年华夏幸福、阳光城和金科股份分别以1168.12亿元、866.82亿元和800.89亿元的融资额位列前三甲。

年度单笔融资额前三名分别为华夏幸福、金科股份及正荣集团 华夏幸福通过银行授信获得500亿元额度;金科股份通过银行授信方式融资400亿元;正荣集团通过银行授信获得360亿元融资。在单笔超过200亿元的融资中,银行授信占据主流,在行业调控从严情况下,银行是优质房企大笔融资的重要来源。另外票据和担保等方式也是房企较为常用的渠道。

相关资讯

小竹物业 :打造物业服务标杆,助力科技产业腾飞

2024年4月18日,由北京中指信息技术研究院主办,北京中指信息技术研究院中国房地产TOP10研究组、中国物业服务指数系统承办的"2024中国物业服务百强企业研究成果发布会暨第十七届中国物业服务百强企业家论坛"在北京隆重召开。武汉小竹物业...

来源:中指研究院

2024-04-26 13:51:05

-

三镇城市运营:搭建标准化物业信息平台,不断提升业主的满意度和获得感

2024年4月18日,由北京中指信息技术研究院主办,北京中指信息技术研究院中国房地产TOP10研究组、中国物业服务指数系统承办的"2024中国物业服务百强企业研究成果发布会暨第十七届中国物业服务百强企业家论坛"在北京隆重召开。三镇运营公司...

来源:中指研究院

2024-04-26 13:49:43

-

中铁十一局物业:回归服务初心,筑立美好生活

2024年4月18日,由北京中指信息技术研究院主办,北京中指信息技术研究院中国房地产TOP10研究组、中国物业服务指数系统承办的"2024中国物业服务百强企业研究成果发布会暨第十七届中国物业服务百强企业家论坛"在北京隆重召开。中铁十一局物...

来源:中指研究院

2024-04-26 13:45:36

正阳物业:聚焦党建引领,强基固本深耕红色物业

2024年4月18日,由北京中指信息技术研究院主办,北京中指信息技术研究院中国房地产TOP10研究组、中国物业服务指数系统承办的"2024中国物业服务百强企业研究成果发布会暨第十七届中国物业服务百强企业家论坛"在北京隆重召开。 凭借现有服...

来源:中指研究院

2024-04-26 13:39:35

-

长运物业:稳中求进,砥砺前行

2024年4月18日,由北京中指信息技术研究院主办,北京中指信息技术研究院中国房地产TOP10研究组、中国物业服务指数系统承办的"2024中国物业服务百强企业研究成果发布会暨第十七届中国物业服务百强企业家论坛"在北京隆重召开。长运物业凭卓...

来源:中指研究院

2024-04-26 13:37:53