春节来临,在外奔波游子的思乡之情日渐浓烈,返乡成为在外人员梦绕魂牵的征途,但各地不断涌现的新冠疫情让返乡黯然失色,政府倡导“就地过年”,致使返乡与滞留当地成为一种抉择,为反映春节期间居民置业意愿及疫情对置业的影响,诚邀您参与2021年春节置业大调查,填写相关问卷。【问卷填写】

2021年1月百城居民置业意愿调查报告

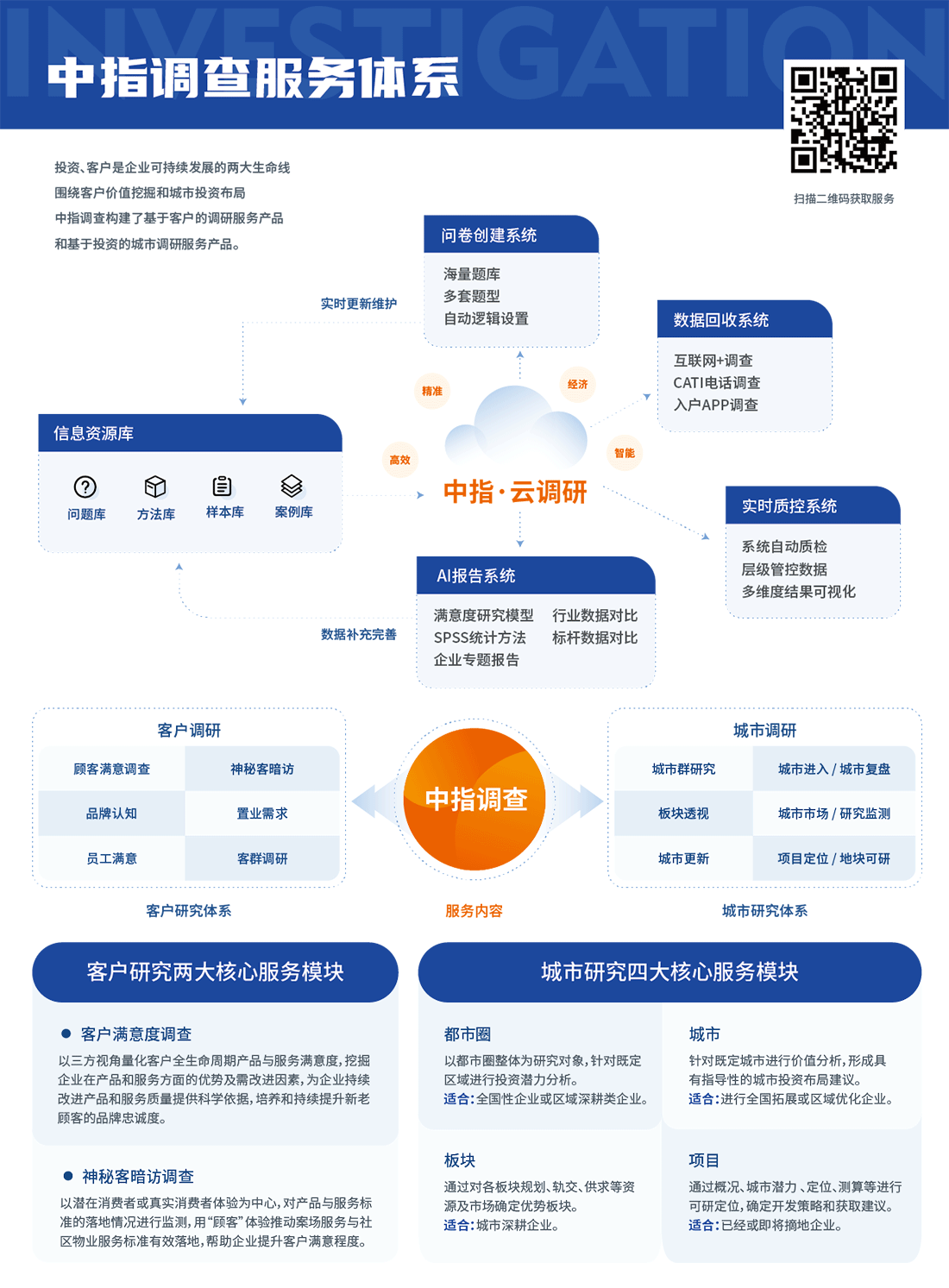

本次调查依托CREIS中指·云调研平台形成问卷,共计收集问卷10000份。现将问卷填答情况进行系统汇总,供行业和社会各界参考。

1、购房节奏提前:1月,有购房计划的置业者整体购房节奏有所提前,准备半年内买房的占比达到36%,较上月提升14个百分点。

2、房价预期看涨:本月预期房价上涨的比例继续回升至34%。

3、未来收入乐观:44%受访者预期未来1年收入将增加,较上月提升7个百分点。

4、政策预期稳定:43%的受访者预期未来楼市政策保持稳定,预期收紧、放松占比均出现下滑。

5、置业意愿下降:经过年底需求集中释放,1月受访者购房意愿下降至近半年低点,受访者购房意愿强于上个月的占比降至33%,购房意愿弱于上个月占比提升至17%。

6、2021年返乡置业情况:2021年返乡置业意愿仍较旺盛,85后、90后为返乡置业主要人群,珠三角、京津冀地区受到返乡置业者青睐...【详情】【报告下载】

2020年12月百城居民置业意愿调查报告

本次调查依托CREIS中指·云调研平台形成问卷,共计收集问卷12000份。现将问卷填答情况进行系统汇总,供行业和社会各界参考。

1、2020年买房效果:近四成受访者在今年成功实现买房,购房者中有52%购买的是人生首套房。

2、一线最想买:12月,一线城市有购房计划的受访者占比93%,在各城市能级中仍最高。

3、房价怎么走:本月预期房价将上涨的比例回升至31%。

4、工作挺稳定:12月,有37%受访者预期未来半年收入将增加,较上月出现回落。

5、政策预期稳定:49%的受访者预期未来楼市政策趋紧,占比较上月小幅提升。

6、置业意愿提升:12月,有50%的受访者购房意愿强于上个月,回升至下半年高点,有11%的受访者购房意愿弱于上个月,为下半年最低...【详情】【报告下载】

2020年11月百城居民置业意愿调查报告

本次调查依托CREIS中指·云调研平台形成问卷,本次共计收集问卷10000份。

1、一线最想买:11月,一线城市有购房计划的受访者占比84%,在各城市能级中仍最高。

2、新房VS二手:本次新增加了置业者计划购买新房或二手房的分析,计划在一线城市购房的受访者更愿意购买新房,而计划在二线城市购房的受访者对二手房的需求更高,原因就隐藏在不同的置业目的中。

3、房价怎么走:本月预期房价将上涨的比例下降到了28%,为下半年的最低。

4、工作挺稳定:本月有四成受访者预期未来半年收入将增加,该比例已连续两月上涨。

5、政策预期稳定:44%的受访者预期未来楼市政策趋紧,同时10%受访者预期未来楼市政策趋松,与上月保持一致。

6、置业意愿降低:11月有42%的受访者购房意愿强于上个月,为下半年最低,有17%的受访者购房意愿弱于上个月,为下半年最高...【详情】【报告下载】

2020年10月百城居民置业意愿调查报告

本次调查依托CREIS中指·云调研平台形成问卷,共计收集问卷8000余份。

1、买买买买买:10月,有购房计划受访者占比近八成。

2、一线买不起:本次新增加了购房总预算的分析,计划在一线城市购房的受访者超过70%购房总预算低于一线平均套总价,买房道路仍漫长。

3、房价怎么走:一线城市有接近一半受访者认为房价在未来半年存在上涨的空间,一线以外城市预期房价会上涨的比例也均超过了预期下跌的比例。

4、工作挺稳定:接近八成受访者预期未来1年的收入上涨或不变。

5、谨慎看政策:三季度以来,多地收紧楼市调控,本月预期政策将趋紧的受访者占比为44%,而预期趋松的占比仅为10%。

6、理性来置业:10月有44%的受访者购房意愿强于上个月,拉长时间线来看,近三月居民该占比相近,需求呈逐步归于理性态势...【详情】【报告下载】

2020年9月百城居民置业意愿调查报告

本次调查依托CREIS中指·云调研平台形成问卷。问卷收集周期为9.22~10.08,本次共计收集问卷超过10000份。

1、需求-9月,有购房计划受访者占比较8月上涨1个百分点;其中,半年内有购房计划的受访者占比也较8月有所提高;9月有到访过售楼场所的占比较8月上涨2个百分点,多数主要城市群、各线城市出现回升。

2、预期-9月,居民对收入预期趋势向稳;各线城市认为收入增加和保持不变的保持较大占比;但城市能级越低,预期失业的占比越高;预期调控趋紧的受访者占比上涨至45%,一二线城市预期调控收紧仍占主流,长珠三角超半数受访者认为调控趋紧;预期房价上涨的占比较上月持平;一线预期上涨居多,二线预期平稳居多;长三角、关中地区受访者预期房价上涨占比仍高于其他区域。

3、置业意愿-9月全国置业意愿强度整体小幅回升,半数城市群、各线城市受访者置业意愿强度上升...【详情】【报告下载】

2020年8月百城居民置业意愿调查报告

本次调查依托CREIS中指·云调研平台形成问卷。问卷收集周期为8.24~8.30,共计收集问卷超过10000份。

1、需求-8月,有购房计划受访者占比较7月下降3个百分点;其中,半年内有购房计划的受访者占比也较7月下降;8月有到访过售楼场所的占比较7月下降3个百分点,且主要城市群、各线城市均出现下降。

2、预期-8月,收入预期明显向稳,各线城市认为收入增加和保持不变的占比增多,但城市能级越低,预期失业的占比越高;预期调控趋紧的受访者占比下降至43%;一二线城市预期调控收紧仍占主流,长珠三角超半数受访者认为调控趋紧;预期房价上涨的占比较上月下降4个百分点;一线预期上涨居多,二线预期平稳居多;长三角、关中地区受访者预期房价上涨占比高于其他区域。

3、置业意愿-8月全国置业意愿强度整体下降,多数城市群、各线城市受访者置业意愿强度均下降...【详情】【报告下载】

2020年7月百城居民置业意愿调查报告

本次调查依托CREIS中指·云调研平台形成问卷。问卷收集周期为7.24~7.27,本次共计收集问卷超过10000份。

1、需求-短期内,购房意愿持续恢复,超7成受访者近期到过售楼处,主要城市群的售楼处到访率也明显提高;北京随着疫情趋于缓和,到访售楼处占比明显增加。中长期看,79%的受访者有购房计划,一二线城市受访者购房需求最为强烈。本月23%的受访者在工作地城市无自有住房,其中京津冀、珠三角无自有住房占比较高。

2、偏好-超7成受访者将置业计划安排在未来半年至2年内。改善和刚需主导,三居室仍为首选,购置新房意愿增强;一线首套房置业需求强烈,二线改善和投资避险需求相对较高。

3、预期-7月预期发生改变,政策趋紧、房价趋涨占主流,对收入预期较上月更加乐观。但从7.24座谈会政策基调看,未来或有更多热点城市跟进收紧调控,保持市场平稳运行。预计8月居民置业意愿将保持平稳,但仍需关注政策收紧带来的短期加速入市的需求变化...【详情】【报告下载】

2020年6月百城居民置业意愿调查报告

本次调查依托CREIS中指·云调研平台形成问卷。通过各渠道进行问卷收集。问卷收集周期为6.24~6.27,共计收集问卷10000份。

1、需求-短期内,购房意愿有所恢复,近7成受访者近期到过售楼处,居民置业信心持续恢复;北京受疫情反复影响,到访售楼处占比继续下滑。中长期看,75%的受访者有购房计划,一二线城市受访者购房需求最为强烈。近三成受访者在工作地城市无自有住房,京津冀、珠三角无自有住房率较高。

2、偏好-近六成受访者将置业计划安排在未来半年至2年内。一线城市置业意愿增强,半数受访者仍选择在二线城市置业。改善型需求和刚需主导;购置二手房意愿增强。

3、预期-政策趋稳、房价趋稳是预期主基调,同时预期政策趋紧和房价上涨的占比有所增加,对收入预期较上月更加乐观,超七成认为未来一年收入稳中有涨,居民的购房预期正在修复...【详情】【报告下载】

2020年5月百城居民置业意愿调查报告

2020年4月百城居民置业意愿调查报告