为持续反映中国居民置业心态,中指调查于每月底开展对全国城市居民的置业意愿调查,以动态了解最新形势下,居民置业信心、置业计划、政策及价格预期等。本次是对2020年10月居民置业意愿的调查,诚邀您参与填写问卷。【问卷填写】

2020年9月百城居民置业意愿调查报告

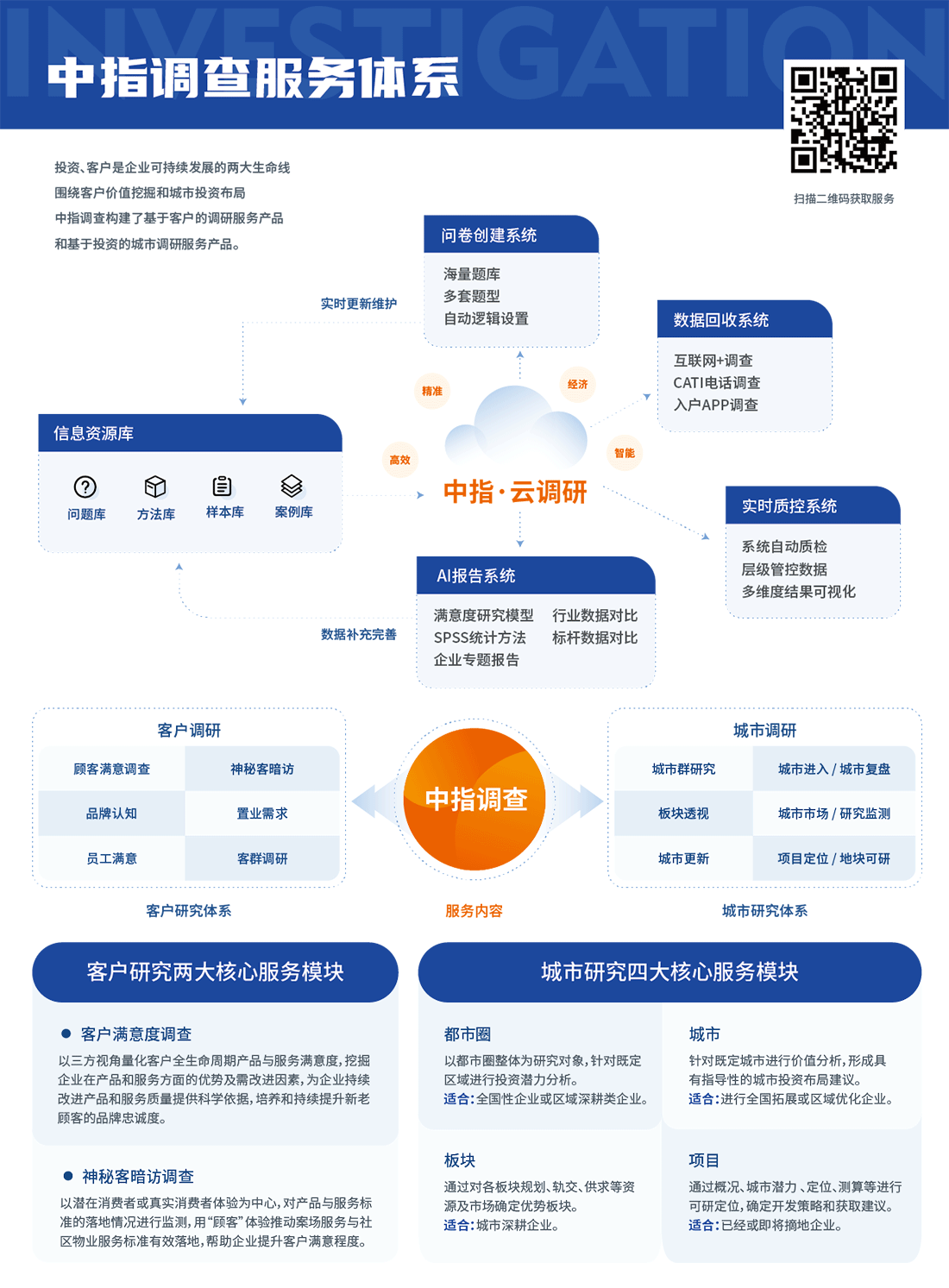

本次调查依托CREIS中指·云调研平台形成问卷。问卷收集周期为9.22~10.08,本次共计收集问卷超过10000份。

1、需求-9月,有购房计划受访者占比较8月上涨1个百分点;其中,半年内有购房计划的受访者占比也较8月有所提高;9月有到访过售楼场所的占比较8月上涨2个百分点,多数主要城市群、各线城市出现回升。

2、预期-9月,居民对收入预期趋势向稳;各线城市认为收入增加和保持不变的保持较大占比;但城市能级越低,预期失业的占比越高;预期调控趋紧的受访者占比上涨至45%,一二线城市预期调控收紧仍占主流,长珠三角超半数受访者认为调控趋紧;预期房价上涨的占比较上月持平;一线预期上涨居多,二线预期平稳居多;长三角、关中地区受访者预期房价上涨占比仍高于其他区域。

3、置业意愿-9月全国置业意愿强度整体小幅回升,半数城市群、各线城市受访者置业意愿强度上升...【详情】【报告下载】

2020年8月百城居民置业意愿调查报告

本次调查依托CREIS中指·云调研平台形成问卷。问卷收集周期为8.24~8.30,共计收集问卷超过10000份。

1、需求-8月,有购房计划受访者占比较7月下降3个百分点;其中,半年内有购房计划的受访者占比也较7月下降;8月有到访过售楼场所的占比较7月下降3个百分点,且主要城市群、各线城市均出现下降。

2、预期-8月,收入预期明显向稳,各线城市认为收入增加和保持不变的占比增多,但城市能级越低,预期失业的占比越高;预期调控趋紧的受访者占比下降至43%;一二线城市预期调控收紧仍占主流,长珠三角超半数受访者认为调控趋紧;预期房价上涨的占比较上月下降4个百分点;一线预期上涨居多,二线预期平稳居多;长三角、关中地区受访者预期房价上涨占比高于其他区域。

3、置业意愿-8月全国置业意愿强度整体下降,多数城市群、各线城市受访者置业意愿强度均下降...【详情】【报告下载】

2020年7月百城居民置业意愿调查报告

本次调查依托CREIS中指·云调研平台形成问卷。问卷收集周期为7.24~7.27,本次共计收集问卷超过10000份。

1、需求-短期内,购房意愿持续恢复,超7成受访者近期到过售楼处,主要城市群的售楼处到访率也明显提高;北京随着疫情趋于缓和,到访售楼处占比明显增加。中长期看,79%的受访者有购房计划,一二线城市受访者购房需求最为强烈。本月23%的受访者在工作地城市无自有住房,其中京津冀、珠三角无自有住房占比较高。

2、偏好-超7成受访者将置业计划安排在未来半年至2年内。改善和刚需主导,三居室仍为首选,购置新房意愿增强;一线首套房置业需求强烈,二线改善和投资避险需求相对较高。

3、预期-7月预期发生改变,政策趋紧、房价趋涨占主流,对收入预期较上月更加乐观。但从7.24座谈会政策基调看,未来或有更多热点城市跟进收紧调控,保持市场平稳运行。预计8月居民置业意愿将保持平稳,但仍需关注政策收紧带来的短期加速入市的需求变化...【详情】【报告下载】

2020年6月百城居民置业意愿调查报告

本次调查依托CREIS中指·云调研平台形成问卷。通过各渠道进行问卷收集。问卷收集周期为6.24~6.27,共计收集问卷10000份。

1、需求-短期内,购房意愿有所恢复,近7成受访者近期到过售楼处,居民置业信心持续恢复;北京受疫情反复影响,到访售楼处占比继续下滑。中长期看,75%的受访者有购房计划,一二线城市受访者购房需求最为强烈。近三成受访者在工作地城市无自有住房,京津冀、珠三角无自有住房率较高。

2、偏好-近六成受访者将置业计划安排在未来半年至2年内。一线城市置业意愿增强,半数受访者仍选择在二线城市置业。改善型需求和刚需主导;购置二手房意愿增强。

3、预期-政策趋稳、房价趋稳是预期主基调,同时预期政策趋紧和房价上涨的占比有所增加,对收入预期较上月更加乐观,超七成认为未来一年收入稳中有涨,居民的购房预期正在修复...【详情】【报告下载】

2020年5月百城居民置业意愿调查报告

2020年4月百城居民置业意愿调查报告