随着疫情得到有效控制,商业地产不断复苏,新的行业格局将会形成。商业地产仍面临存量博弈的问题,同质化竞争以及消费需求的变化都将加剧商业地产经营的不确定性,也对商业地产的运营创新提出了更高要求。商业地产企业应持续提升业务模式,以高质量管理和精细化运营为根基,提升核心竞争力,打造行业新生态。

在此背景下,中指研究院秉持“客观、准确、科学、合理”的理念,在分析总结历年研究经验及商业地产行业发展现状的基础上,开展中房指数系统商业地产指数的研究和编制,主要涵盖商铺租金指数和写字楼租金指数,用以客观反映重点城市商业地产价格水平及其变化趋势。此研究能为商业企业及各类社会投资机构提供数据支持,为行业管理以及政策制定提供参考;其次,可帮助广大商业机构及投资者准确了解商业地产价格水平和最新发展动向,更大程度地提升市场配置资源的效率,促进商业地产市场与商业资源供需两端精准对接、高效匹配,引领行业的稳健发展...【详情】

百街商铺租金变动情况

根据全国15个重点城市主要商业街商铺样本调查数据,由重点城市100条商业街商铺为样本标的,构成百大商业街(百街)商铺租金指数。2020年上半年,百街商铺平均租金为25.1元/平方米·天,环比下跌2.41%。

从城市等级看:

一线:2020年上半年,一线城市中租金环比上涨的商业街占11.5%,租金环比下跌的商业街占80.8%,7.7%的商业街租金与上期持平。一线城市中,北京9条商业街租金环比两涨五跌两平,其中南锣鼓巷跌幅最大,为3.37%;上海11条商业街租金环比均下跌,其中田子坊跌幅最大,为5.26%;广州3条商业街租金环比一涨两跌,其中北京路步行街跌幅较大,为3.67%;深圳3条商业街租金环比全部下跌,其中东门步行街跌幅最大,达5.59%。

二线:2020年上半年,二线城市中租金环比上涨的商业街占12.5%,租金环比下跌的商业街占85.0%,2.5%的商业街租金与上期持平。二线城市中,南京主要商业街租金环比上涨;杭州、长沙、海口主要商业街租金环比涨跌互现;其余7个城市主要商业街租金环比均下跌或持平,其中武汉光谷步行街租金环比跌幅最大,为6.64%。【详情】

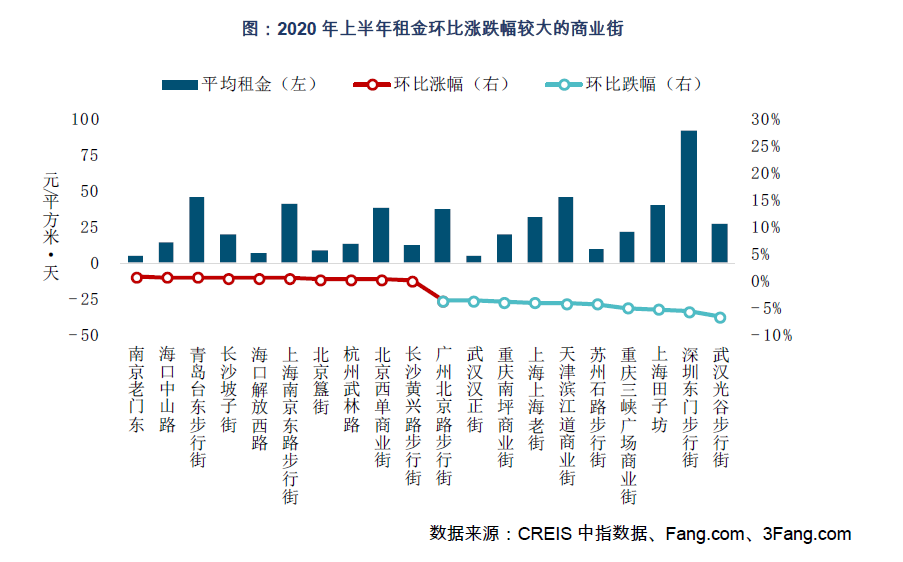

租金涨跌幅较大的商业街

2020年上半年,样本商业街中,南京老门东、海口中山路等8条商业街租金环比上涨,但涨幅有限,其中南京老门东环比涨幅最大,为0.78%;海口中山路、海口解放西路商业街租金环比涨幅在0.5%(含)-0.7%(含)之间;北京簋街、杭州武林路等5条商业街租金环比涨幅均在0.5%以内。在租金环比下跌的商业街中,武汉光谷步行街、深圳东门步行街等10条商业街租金环比跌幅相对较大,其中武汉光谷步行街租金环比跌幅最大,为6.64%...【详情】

百MALL商铺租金变动情况

根据全国15个重点城市典型购物中心商铺样本调查数据,由重点城市100个典型购物中心商铺为样本标的,构成百大购物中心(百MALL)商铺租金指数。2020年上半年,百MALL商铺平均租金为26.8元/平方米·天,环比下跌1.09%。

从城市等级看:

一线:2020年上半年,一线城市中13.6%的商圈(购物中心)租金环比上涨,84.1%的商圈(购物中心)租金环比下跌,2.3%的商圈(购物中心)租金与上期持平。一线城市中,北京12个商圈租金环比一涨十跌一平,其中崇文门商圈租金跌幅最大,为2.58%;上海22个商圈租金环比三涨十九跌,其中人民广场商圈跌幅最大,为2.82%;广州6个商圈租金环比两涨四跌,其中北京路商圈跌幅最大,为3.99%;深圳4个商圈租金环比全线下跌,其中华强商圈和福田中心区商圈跌幅较大,均为2.29%。

二线:2020年上半年,二线城市中15.7%的商圈(购物中心)租金环比上涨,84.3%的商圈(购物中心)租金环比下跌。长沙、南京、苏州、重庆、南昌等7个城市重点商圈租金环比全部下跌;成都、杭州等4个城市重点商圈租金环比均涨跌互现。二线城市中,杭州申花商圈租金环比跌幅最大,为3.70%。【详情】

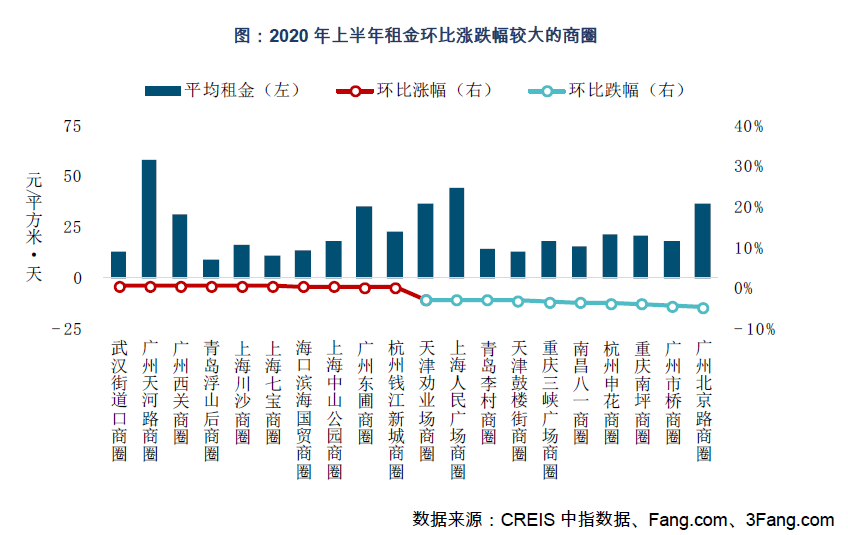

租金涨跌幅较大的商圈

从商圈层面看,2020年上半年,在租金环比上涨的商圈中,广州天河路、广州西关等10个商圈租金环比涨幅较大,其中广州天河路商圈租金环比涨幅最大,为0.61%;广州西关商圈租金环比涨幅亦达到0.60%;上海川沙、上海七宝2个商圈租金环比涨幅均在0.5%-0.6%之间;青岛浮山后、海口滨海国贸、上海中山公园等6个商圈租金环比涨幅均在0.5%以内。在租金环比下跌的商圈中,广州北京路、广州市桥2个商圈租金环比跌幅近4.0%...【详情】

租金运行趋势研判

从市场表现看,2020年以来,受新冠肺炎疫情影响,网络购物成为居民消费的重要方式,实物商品网上零售额占比持续提升,线上消费对线下实体商业经营产生一定冲击。一方面,疫情催化新兴业态持续扩张,推动零售商业企业实现线上与线下的加速融合发展。另一方面,零售商业企业提供的无接触、自助式零售等服务更受消费者青睐,同时社区商业价值获得快速提升。整体来看,2020年上半年,经济运行还未回归正常水平,投资、消费等主要经济指标仍未恢复到去年同期水平。短期来看,国内经济仍在复苏,实体商业经营仍面临较多挑战,商铺租金整体承压。未来,随着疫情防控形势向好,前期压抑的部分消费需求有望逐步释放,并支撑消费市场平稳发展。

供应方面:从短期供应来看,受疫情影响,15个重点监测城市1-5月新开业购物中心项目数量仅有14个,总商业建筑面积约82万平方米,主要分布在成都、重庆、青岛、南昌等8个城市;从长期供应来看,2020年1-6月,15个重点监测城市商办用地成交规划建筑面积为2509.5万平方米,同比上升14.1%。从城市等级看,一线城市商办用地成交规划建筑面积同比上升100.3%,二线城市同比上升2.3%。从成交占比看,一线城市商办用地成交面积占15城比例由去年同期的12.1%上升至21.2%,二线城市占比由去年同期的87.9%下降至78.9%。

需求方面:2020年1-5月,受疫情影响,我国社会消费品零售总额同比下降13.5%,仍未恢复疫情前水平;而线上消费累计同比持续增长,持续挤压线下实体消费,1-5月实物商品网上零售额同比增长11.5%,增幅连续三个月扩大。按消费类型分,餐饮收入同比下降36.5%;商品零售同比下降10.6%。15类限额以上单位商品中,粮油食品类、饮料类、中西药品类、日用品类及通讯器材类分别同比增长13.4%、8.5%、4.9%、2.5%和2.3%,其余10类商品零售均同比下降;其中金银珠宝类及服装鞋包、针纺织品类同比下降超过20%。

展望未来:目前,新冠肺炎疫情防控工作已进入常态化防控阶段,但其对经济的影响短期内仍会持续。在国内经济、消费市场和实体商业的恢复尚需时间的背景下,商铺租金水平在短期内或将继续下行。同时,境外疫情正在蔓延扩散,对世界经济的冲击还在发展演变的过程中;在外需存在较大不确定性的情况下,扩大内需的战略将持续推进。且随着疫情逐步得到有效控制、复商复市稳步进行,在促消费政策的扶持下,中国经济将逐步释放内需潜力,消费升级的势头亦将持续。随着消费市场活力不断恢复,实体商业和商户经营也有望逐渐回归正常水平;预计未来,我国重点城市商铺租金有望恢复平稳运行态势...【详情】

北京商铺

多数样本商业街和商圈(购物中心)租金环比下跌,社消零售总额同比下降,电商持续冲击实体商业经营

2020年1-5月,北京共实现社会消费品零售总额4738亿元,同比下降18.2%。其中,商品零售实现4482亿元,同比下降15.5%;餐饮收入实现255亿元,同比下降47.5%。6月初,新冠肺炎疫情在北京局部地区出现反弹,二季度以来逐渐恢复活力的消费市场再次受到冲击。【详情】

重庆商铺

样本商业街、商圈(购物中心)租金环比均下跌,疫情之下,实体商业“体验业态”面临挑战

2020年上半年,受新冠疫情影响,重庆消费市场整体较为低迷。重庆市统计局数据显示,2020年1-5月,全市实现社会消费品零售总额4269亿元,同比下降10.5%。按消费类型分,商品零售同比下降8.4%;餐饮收入同比下降24.1%。尽管进入二季度后,重庆消费市场活跃度有所提升,但整体仍未回到疫情前正常水平。从商铺租赁市场来看,续租及新进租户议价能力提升,全市主要商业街及重点商圈(购物中心)商铺租金环比均下跌。【详情】