龙湖集团:深耕战略初显成效 财务结构保持稳健

2020-03-30 13:12:16 房天下产业网 来源:中指研究院

2020年3月24日,龙湖集团(0960.HK)发布2019年全年业绩公告。2019年在调控持续趋严、融资日益收紧背景下,龙湖集团秉承“空间即服务”的战略,坚持地产开发、商业运营、租赁住房及智慧服务四大主航道业务协同发展,实现营业收入和利润的持续增长,报告期内营业收入1510.3亿元,同比增长30.4%,实现毛利润508.0亿元,核心净利润155.5亿元,同比分别增长28.5%和21.0%。负债方面,龙湖债务结构基本维持稳定,长期债务占据更高比重,长短债务比为8.4;综合借贷总额为1460亿元,现金短债比为4.38,充足的现金流可完全覆盖全部利息支出。

01

销售业绩稳步增长,深耕战略初显成效

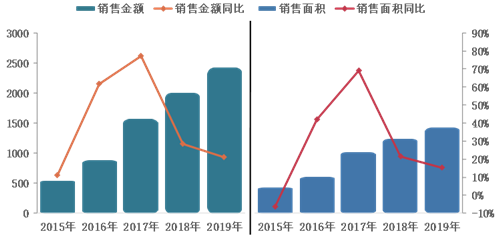

在“房住不炒”的调控主基调下,2019年的房地产市场持续平稳运行,回归、重塑成为共识。2019年龙湖集团实现地产开发合同销售2425.0亿元,同比增长20.9%,继续稳站行业前十;销售总建筑面积1424.0万平方米,较上年增长15.2%;销售单价17032元/平方米,较上年增长4.9%。销售业绩的稳步增长一方面得益于2019年初楼市“小阳春”带动,市场成交出现一波回升,随后企业加快热点城市与价值区域布局,保障长期盈利增长;另一方面在于企业坚守“空间即服务”战略,在房地产开发业务之外,将商业运营、租赁住房及智慧服务列为主航道业务,专注于客户的全生命周期需求,形成了后规模时代均衡稳健发展的业务架构。

图:2015-2019年龙湖销售业绩情况

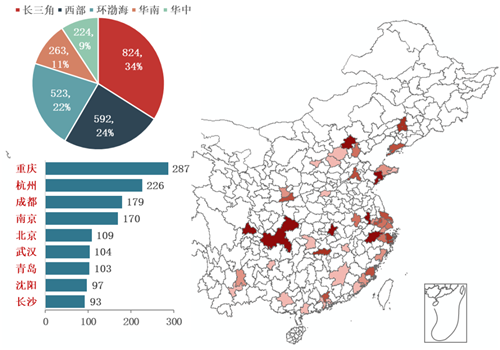

从区域贡献率来看,长三角、西部、环渤海、华南及华中的合同销售额分别为832.9亿元、592.0亿元、522.5亿元、263.0亿元及223.6亿元,分别占全年总合同销售金额的34.0%、24.4%、21.6%、10.8%和9.2%;其中,长三角区域的贡献度,且贡献度明显提升,较2018年提升6.1个百分点,环渤海区域贡献度有所下降,较2018年下降12.8个百分点,其他区域基本保持稳定。

从能级城市销售来看,龙湖集团销售额主要集中于二线城市,一线和香港共计贡献11%,重庆、杭州、成都等15个新一线城市贡献63%,济南、无锡、福州等其他二线城市贡献14%,南通、绍兴、嘉兴、泉州等环都市圈卫星城贡献9%,烟台、威海等三四线城市仅贡献2%。龙湖集团深耕战略的成效逐渐显现,2019年已经有7城的销售规模超100亿,分别为重庆、杭州、成都、南京、北京、武汉和青岛,其中,重庆位列龙湖集团城市销售额,2019年销售额287.2亿元,较2018年增长9%;沈阳、长沙2个城市的销售额也已经超过90亿元,2020年有望成为新的超百亿城市。

图:2019年龙湖销售城市分布情况

2020年龙湖集团继续追求规模稳步增长,将销售目标定为2600亿元,同时注重产品、服务、运营和资本等综合能力的打造。龙湖集团首席执行官邵明晓表示,2020年计划推盘主力项目约为212个,全年或将稳健完成2600亿元销售目标。

02

精准布局优质区域,蓄势储能规模发展

2019年龙湖集团土地投资采取审慎积极的态度,一季度房企拿地积极性激增,土地溢价迅速抬升,龙湖集团严格恪守投资逻辑与纪律,耐心等待机会;下半年坚定看好城市群协同发展的前景,紧密围绕核心城市群范围内的一二线及热点城市进行布局,2019年龙湖累计新增90宗地块,新增土地储备1731万平方米,权益面积为1273万平方米,首次进入中山、茂名、漳州、咸阳、惠州、太原、海口、江门、徐州、扬州、长春11个城市。整体来看,2019年融资环境异常严峻,房企资金链逐步承压,龙湖拿地积极性较2018年有所下降,但依然呈现逆势纳储态势。

从区域投资力度来看,2019年龙湖新增土地区域分布较为均衡,其中环渤海、华南、长三角和西部新增土地面积占比分别为25%、22%、21%和20%,而华中区域布局力度相对较弱,新增占比仅为11%。随着粤港澳大湾区的持续推进利好,华南区域城市存在明显发展机遇,2020年以来龙湖加大对华南地区投资力度,新增土地储备占比达到40%,远超长三角、环渤海等地区。

从城市等级布局来看,一二线高能级城市总建筑面积占比达到79%,保障长期的盈利增长;具体来看,一线城市规模占比8%,二线城市总建筑面积占比72%,三四线城市面积占比20%。龙湖完善二线城市布局后,逐步加大区域深耕力度,武汉、青岛、重庆拿地规模均在100万平以上,福州、成都纳储规模也位居高位。截至2019年底,集团土储合计6814万平方米,权益面积4742万平方米,业务已遍布京津冀、长三角、粤港澳大湾区、成渝等7个城市群的55个城市,约90%土储集中在高能级城市和价值区域,为后续的盈利增长奠定基础。

图:龙湖2019年新增土地布局情况

03

营收规模持续提升,财务结构保持稳健

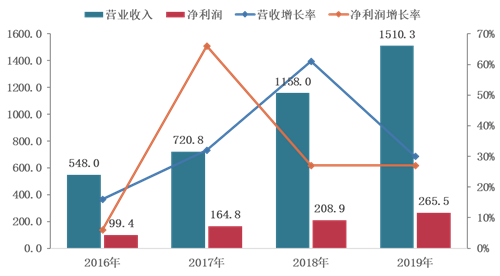

龙湖在保持业绩高质量增长的同时,保持了良好的情况。2019年龙湖集团实现营业收入1510.3亿元,同比增长30.4%,其中物业投资业务收入57.9亿元,同比增长41.5%;毛利润达到508.0亿元,同比增长28.5%,毛利润率33.6%,高于房企平均毛利润率;净利润265.5亿元,同比增长27.1%,净利润率17.6%,整体依然处于较高水平。

图:2016-2019年龙湖集团营业收入、净利润情况

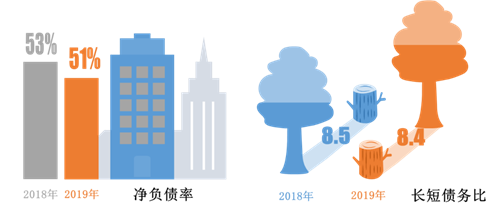

在行业融资持续收紧的背景下,龙湖集团顺应国家“去杠杆、降负债”要求,债务结构得到进一步优化。2019年龙湖净负债率同比保持小幅下降态势,在手现金为609.5亿元,净资产为1666.8亿元,整体净负债率为51.0%,较2018年下降2个百分点,整体处于房企中低水平。

图:2018-2019年龙湖集团负债情况

债务结构方面,龙湖债务结构基本维持稳定,长期债务占据更高比重。截止到2019年底,龙湖短期负债为139.3亿元,较2018年年末增加21.8亿元,长期负债为1173.8亿元,较2018年年末增加179.22亿元,长短债务比为8.4,与去年同期基本持平,位居行业较高水平。

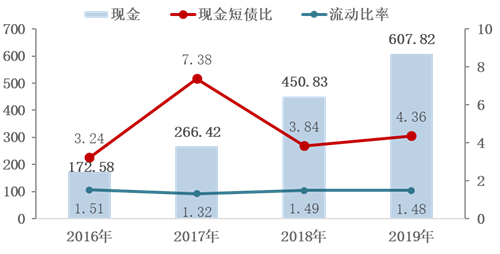

流动性及偿债能力方面,龙湖现金流充裕,可完全覆盖短期负债。截止到2019年底,龙湖集团在手现金为609.5亿元,一年内到期债务为人民币139.3亿元,占总债务的比例仅为9.5%,综合借贷总额为1460亿元,现金短债比为4.38,而2019年龙湖集团实现经营性收入102.3亿元,完全覆盖全部利息支出。

图:2016-2019年龙湖集团偿债能力情况

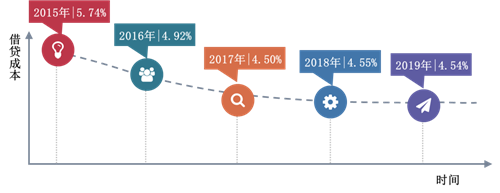

龙湖集团融资成本保持在行业较低水平,平均融资成本仅4.54%,平均贷款年限为6.04年,而同期民营房企平均融资成本平均水平超过7%。龙湖无论是在境外美元票据,还是国内公司债券,均以长年期、低票息刷新业内记录;2019年2月,龙湖在境内成功发行22亿元公司债,票息介乎于3.99%至4.70%之间,期限为五至七年;7月,发行20亿元住房租赁专项公司债,票面利率介乎3.90%至4.67%之间,期限为五至七年;9月,在境外成功发行8.5亿美元10年期投资级优先票据,创近两年民营房企10年期美元债票息新低;2020年1月份,发行6.5亿美元票据,其中2.5亿美元为7.25年期,票息3.375%,4亿美元为12年期,票息3.85%,创下中国民营房企“最长年期”和“票息”双纪录。稳健的财务盘面和自律的融资让龙湖应对未来不确定性市场充满底气,2020年龙湖刚性到期贷款相当少,未来将继续保持融资的主动性,以自律换自由。

图:2015-2019年龙湖集团融资成本情况

龙湖集团凭借扎实的财务盘面和出色的能力,在良好的信用纪录、审慎自律的财务表现、稳健的业务发展方面进一步获得认可。2019年以来,穆迪上调龙湖集团展望为正面,标普上调评级至BBB,成为国内一家获得全部三家国际信用评级机构(标普/穆迪/惠誉)投资级评级的民营房地产企业;同时,大公国际(AAA)、中诚信证评(AAA)、新世纪(AAA)展望均为稳定,整体龙湖继续保持民营房企的信用评级。

图:资本市场投资评级

04

坚守“空间即服务”战略,聚焦四大航道协同发展

龙湖集团于2018年提出“空间即服务”战略,在房地产开发业务之外,将商业运营、租赁住房及智慧服务也列为发展主航道业务,专注于客户的全生命周期需求,形成后规模时代均衡稳健发展的业务架构。2019年龙湖在传统主业物业开发稳健发展的基础上,持续为商业运营、租赁住房、智慧服务的快速发展提供充足的资源支持,形成良性的相互协调机制。

图:龙湖集团四大主航道

地产开发销售业绩稳步增长

2019年龙湖集团实现地产开发合同销售2425亿元,销售总建筑面积1424万平方米,较去年均实现稳步增长。住宅产品体系也经过多次华丽蜕变后日益丰富,仅别墅产品线就有蓝湖系、滟澜系、原著系、山海湖系、香醍系五大产品系列并立;同时龙湖将别墅的品质感融入洋房产品线设计,可按项目的区位分成别墅式情景系列、生态型度假系列、城市资源系列、精工型城市系列四大类洋房产品;龙湖所擅长的高层/超高层产品线,可大致分为规模型和资源型两类产品;龙湖产品景观设计独到、建筑品质精细获得行业普遍认可,逐步成为精细化和品质化不动产开发专家。

商业运营收入提升,回报稳定可期

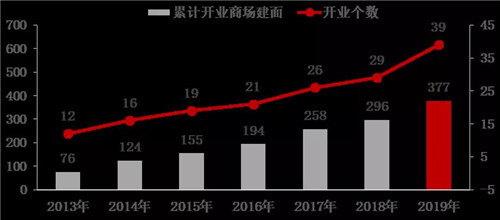

2019年是龙湖商业运营爆发的一年,此前商业投资为龙湖提升的是内在竞争力,现如今商业已经开始崭露头角,截至2019年12月31日,龙湖集团范围内累计开业商场达39座,已开业商场建筑面积为377万平方米,整体出租率为98.5%。商业租金增长31.9%至47.5亿元,同店增长达到19%;商场销售额为267亿元,同比增长25%;全年平均日客流为154万人次,同比增长23%。

目前,龙湖集团商场运营产品线分为三大产品系列:一站体验式购物中心天街系列、小区购物中心星悦荟系列及中高端家居生活购物中心家悦荟系列。2019年集团新开业商场达十座,合肥、南京首座天街开业运营,通过空间的蝶变、场景的新生和内容的运营,年内开业的成都滨江天街、杭州西溪天街、上海华泾天街等多个商场,均取得接近100%出租率的理想成绩,商业运营在龙湖的四大主航道中的分量将越来越重。

图:龙湖集团商业运营情况

租赁住房稳扎稳打,多样化吸引客群

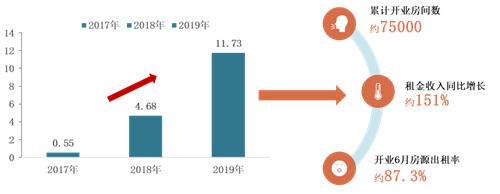

整个行业来看,出租率低、盈利难是长租公寓面临的普遍问题,2019年龙湖租赁住房业务冠寓产品规模实现突飞猛进增长,冠寓通过核桃、松果、豆豆三条产品线切入细分市场,满足不同人群的居住需求,截至2019年底,冠寓已陆续在30余个高能级城市开业运营,累计开业房间数量达7.5万间,同比增长41.5%,租金收入为11.7亿元,同比增幅达150.6%,开业超过六个月的房源出租率为87.3%。

龙湖CEO邵明晓表示,为满足年轻人群租住,2020年龙湖将持续推进租赁住房领域布局,龙湖冠寓开业房间总数有望达10万间,预期今年收入接近20亿元,目前龙湖冠寓已布局华北、华东、华南、西南、华中片区,包含北京、上海、杭州、武汉、深圳在内的30余个一、二线重点城市。

图:龙湖集团冠寓租赁情况

智慧服务精准运营,精致品质拓展市场

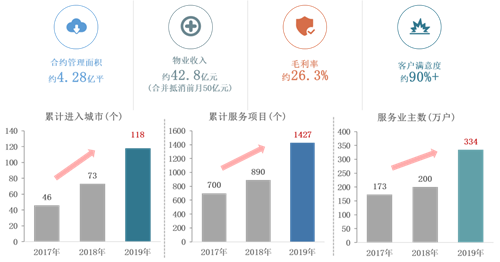

龙湖智慧服务经过两年多的扩张拓展与系统打磨,整体业务在2019年也实现巨大突破。全年新进45个城市,基本完成一、二线核心城市及三、四线潜力城市的布局,实现营业收入42.8亿元(合并抵消前月50亿元),近5年的复合增长率达到42%;龙湖智慧服务累计已在118个城市开展专业化的物业服务,合约管理面积达4.28亿平方米,服务业主330余万户,业主满意度连续十一年超过90%。

除了传统的住宅领域,龙湖智慧服务近年陆续进入到商业、写字楼、公寓、养老、产城、医院、学校、公园、航空后勤、交通枢纽乃至智慧城市综合运营服务领域,涉猎丰富多样的城市生活场景,开启城市综合服务提供商的新阶段。2019年新进入高校物业(上海交大、四川外国语大学),并在医院业态取得拓展。

图:龙湖集团智慧服务运营情况

此外,智慧服务也是龙湖科技赋能较高的板块,创新收入占比达到了50%。2019年,龙湖全面完成科技系统“智慧服务引擎”的搭建,涵盖FM设施设备管理系统、RBA远程设备自控系统、电梯黑匣子、品质管理“慧眼”系统等20余项科技产品,通过这些科技产品将各业务场景充分线上化。其目标是2020年实现整个运营管理、业务、产品的全面上线,智能决策。

2019年,龙湖集团销售业绩保持稳步增长,持续聚焦一二线高能级城市,挖掘都市圈核心城市发展价值,深耕投资效益初现成效,营收规模继续提升,债务结构保持稳定,现金流维持充裕,资本市场获得认可;未来,龙湖集团将继续坚守“空间即服务”战略,协调地产开发、商业运营、租赁住房、智慧服务四大主航道多维驱动,在不确定的市场谋求确定性的成长。

相关资讯

受恒大拖累,业绩预亏超3400%,61岁董事长被留置,瑞和股份被列失信企业

近日,深圳市监察委员会出具《留置通知书》,深圳瑞和建筑装饰股份有限公司(sz002620 下称"瑞和股份")61岁董事长李介平被留置。"他还没退休,还在继续工作。"瑞和股份证券部对《华夏时报》记者表示。 目前,李介平被留置的确切原因不明。...

来源:华夏时报

2024-04-25 09:43:18

保利发展跑量,去年卖房4222亿成“地产一哥”,拿出49亿利润给股东发红包

4月22日晚间,保利发展(600048.SH)公布2023年年度业绩。报告显示,去年公司实现营业收入3468亿元,同比增长23.42%;净利润178.99亿元,同比下降33.68%;归母净利润120.67亿元,同比下降34.13%。 虽然...

来源:时代财经

2024-04-24 16:18:42

市场由淡转旺!一季度我国住房租赁市场运行总体平稳

点击索取报告完整版 摘要: 2024年一季度,我国住房租赁市场运行总体平稳。租金方面,50城住宅平均租金一季度累计微跌0.29%,市场处于由淡季向旺季转变的过程中,3月份租金环比止跌转涨。政策方面,一季度中央指导性政策出台数量较为有限,主...

来源:中指研究院

2024-04-23 17:06:51

一年赚回三年亏的钱!酒店业2023年业绩大爆发!客房价格普遍上涨,企业布局加速引发“产能过剩”担忧

2023年还能保持增长的行业,酒店行业算一个。近段时间,国内多家上市酒店集团披露2023年业绩,不少酒店营收、净利同比双增。 据《华夏时报》记者观察,有的酒店集团仅去年一年就赚回此前3年(2020-2022年)亏掉的钱,像华住集团(011...

来源:华夏时报

2024-04-23 10:38:41

94折、特价房,有人连夜交认筹,某销售:“以前闲,现在从早忙到晚”

销售喜讯频传,北京新房市场彻底回暖?3月最后一个周六,中海接连官宣在北京4个项目的销售数据:寰宇天下·天镜、寰宇未来、永定玖里以及公元里分别实现20亿元、30亿元、8亿元和12亿元销售额,总销售规模达70亿元。其中,寰宇未来海报显示,首次...

来源:时代财经

2024-04-07 10:04:53

热点专题

2023中国房地产市场趋势报告会

暨2022中国房地产大数据年会