2019重点房企年度经营策略解读

2019-11-20 20:16:55 房天下产业网 来源:中指研究院

2019年,中国的房地产企业面对着更为复杂的外部环境:经济发展放缓、房地产市场调控持续、区域市场分化、部分城市房价出现波动……但另一方面,2019年仅前10个月就有25家房企业绩突破千亿,房企以的布局和产品,取得了良好的成绩,同时对未来合理规划,相关多元发展,服务美好生活,那么如何深刻认识房企目前现状,对其增长和风险做出准确的预期?成为岁末年初大家关注的重点。

2020中国房地产市场趋势及投资策略闭门研讨会上,中指研究院基于20多年对房企的研究,对2019年房企的发展状况进行总结,并对房地产企业重点关注点进行深入、客观、准确的分析,为与会人员提供企业发展布局、产品打造、降低运营风险等方面的有益参考。

一、2019年1-10月房地产企业销售业绩情况

整体表现:销售业绩增速同比放缓,千亿房企达25家

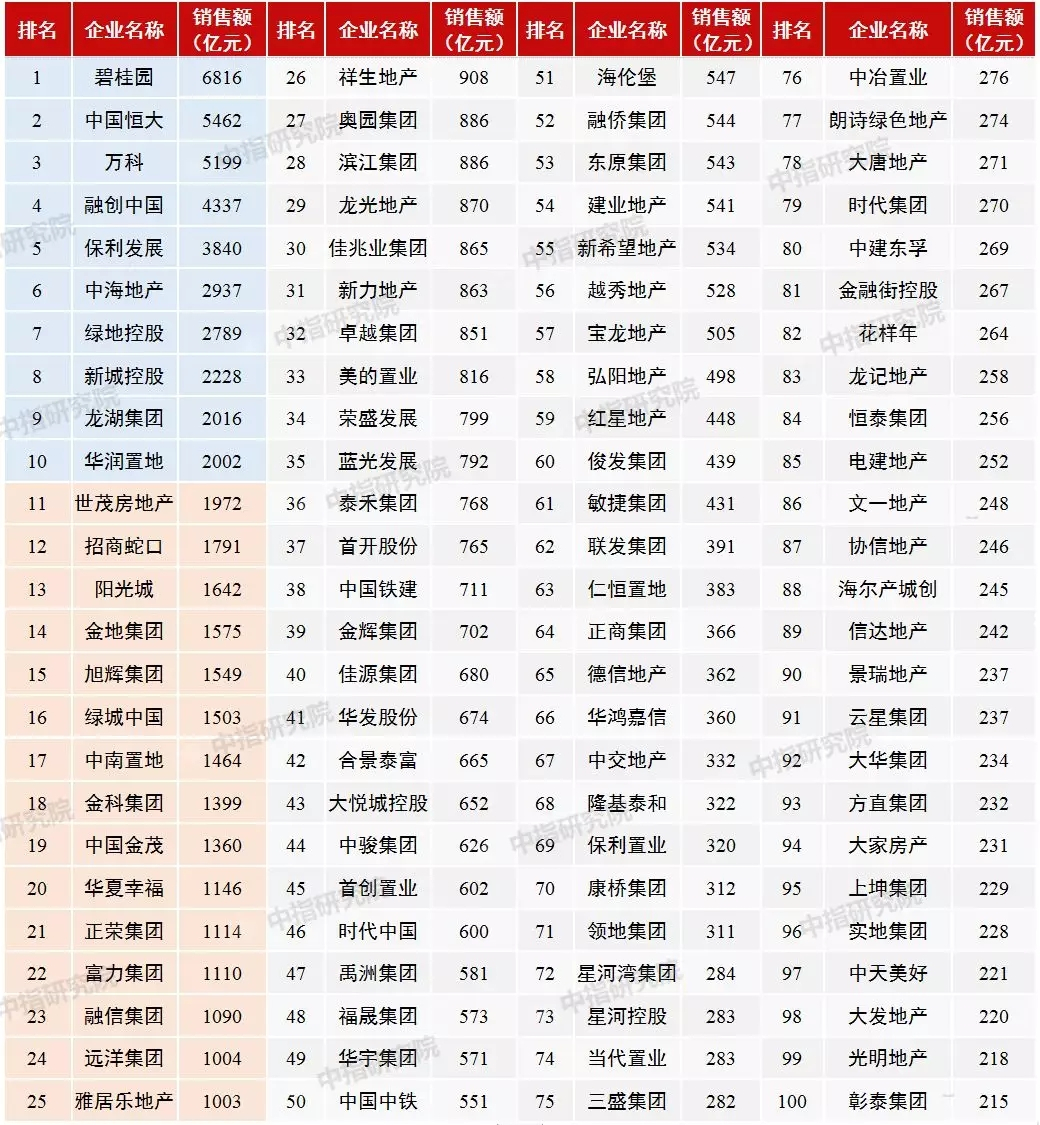

表:2019年1-10月房企销售业绩100情况

2019年1-10月,100房企销售额均值达928.9亿元,销售面积均值为676.3万平方米,同比增长率均值分别为21.3%和21%,相比去年的增速来看,总体略有下降。千亿数量:千亿企业达25家,较上个月增加5家,与去年同期比多1家,碧桂园、恒大、万科超五千亿,预计年底超千亿房企将达到35家。

前10房企的销售额占前100的40.5%,前100门槛为215亿,较上月增加了30亿,预计年底门槛值达将接近300亿。前10房企销售额均值为3762.6亿元,销售额增长率均值为14.7%;11-30及31-50企业销售额均值为1256.9亿元和692.0亿元,增长率均值为24.4%和26.3%;51-100企业的销售额均值分别为和325.8亿元,增长率均值为19.3%。销售额30房企的权益比例均值为74%,较去年同期降低约4个百分点,企业在项目合作及收并购方面力度继续加强。

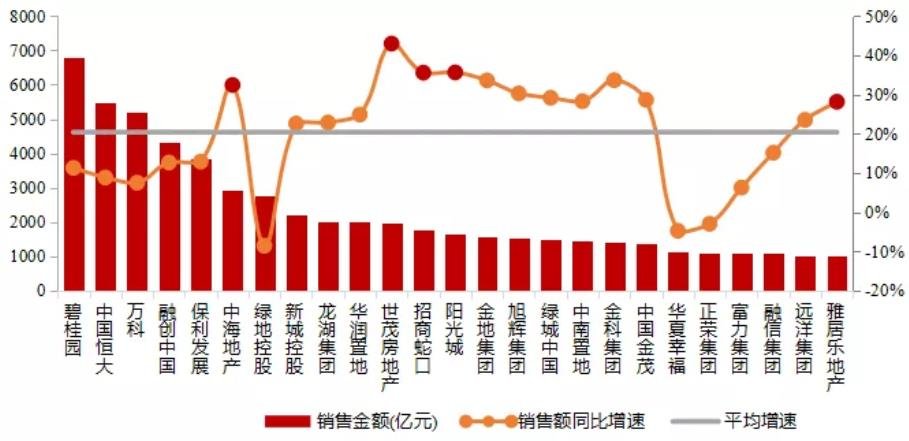

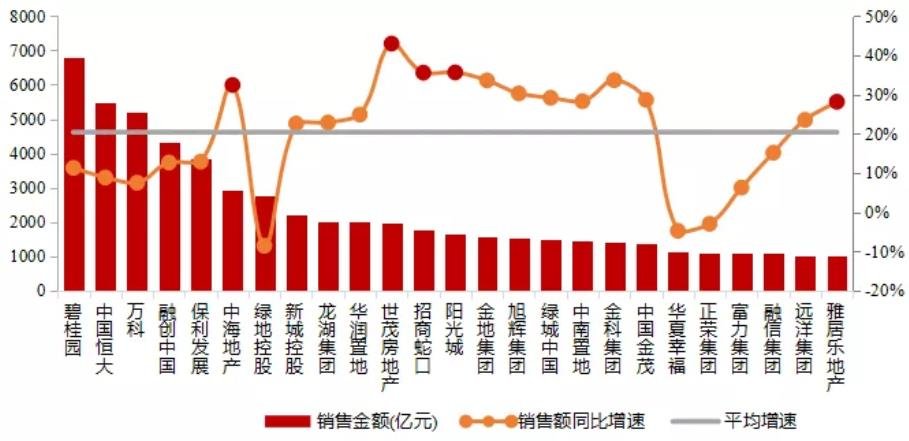

千亿阵营特点:头部企业增速放缓,规模断层仍在扩大

图:千亿房企2019年1-10月销售业绩情况

千亿企业持续领跑,部分企业销售业绩快速增长。2019年1-10月,已有25家在销售额破千亿,同比增长20.2%,世茂、阳光城、招商蛇口、金地等企业销售业绩增速较快,其中世茂同比增长43%,阳光城同比增长35.7%。

30阵营成长分化,内部规模断层仍在扩大。销售额0平均增速为14.7%,规模均值为3762.6亿元,金额占30的59.9%,较2018年底增加0.7个百分点,3的规模均值为5826亿元,占30的比例为27.8%,较年底增长0.2个百分点。

目标完成率:代表房企目标完成率在8成以上,总体完成情况符合预期

表:部分千亿房企目标完成率情况

房企总体销售目标完成率约7-8成。从公布年度销售目标的企业来看,龙光、阳光城、世茂房地产、中海地产、恒大等房企销售目标完成率均在90%以上,其中,世茂房地产、中海地产及阳光城销售目标完成率分别为93.9%、93.5%及91.2%。新城控股、华润置地、招商蛇口等房企也完成了全年销售目标的80%以上,完成全年目标可期。

目标完成节奏符合预期。2019年初,房企销售业绩目标增长率整体约为20%,相比2018年初30-40%更加理性和保守,快周转策略及营销激励措施,促使企业更加重视销售回款,销售节奏明显提速,奠定了整体业绩目标的实现基础。

二、2019年房地产企业经营状况表现

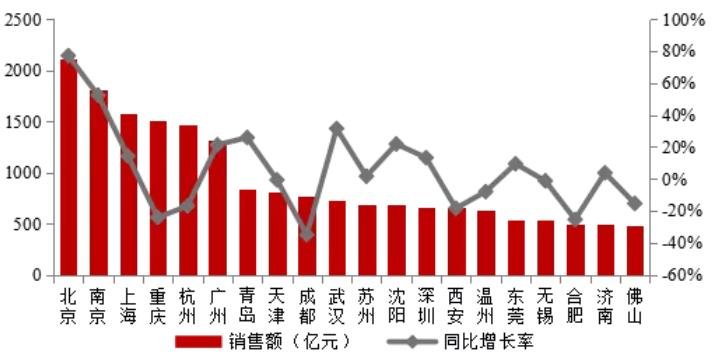

城市贡献:二线贡献为主,一线销售贡献提升,深耕重点城市提升业绩

图:千亿房企销售额前20城市销售额及同比增长率

二线城市依然是主要贡献城市。2019年以来,千亿房企在二线城市业绩贡献占比为58.1%,同比降低4.7个百分点,但二线城市依然是主要贡献城市;在一线城市以及三四线城市销售贡献占比分别为20.3%、21.7%,同比分别增长了4.7个百分点、0.1个百分点。

重点城市业绩表现突出。2019年以来,千亿房企在北京、南京、上海、重庆的销售额贡献较高,均超1500亿元;北京、南京销售额同比增长显著,均超50%;重庆、杭州、成都、天津等九个城市销售额同比下降。

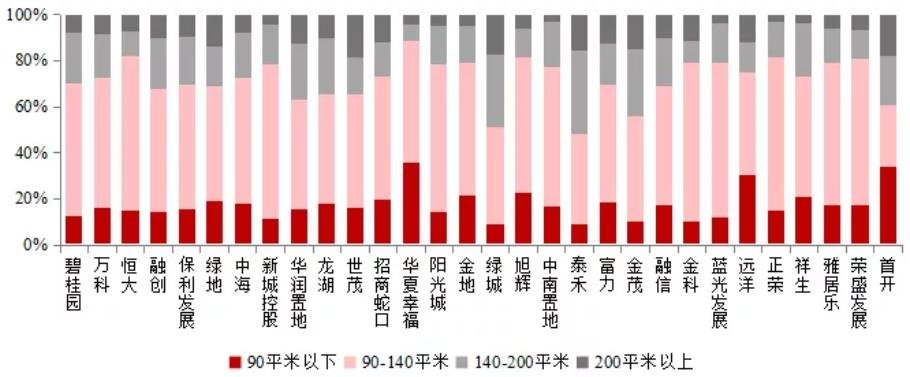

图:代表企业2019年1-10月重点项目各面积段销售额占比

顺应市场需求,聚焦刚改产品:代表房企抓住改善型需求释放机遇,加大中型户型产品的推售力度,90-140平米刚改、140-200平米改善型产品累计占比约73.6%,其中华润置地、绿城等以大户型中高端住宅为主。

注重工匠精神,提升产品品质:伴随政策调控及市场调整背景下的客户观望情绪及选择空间增加,代表房企以满足用户居住需求的高性价比为导向,以工匠精神打造品质产品,以产品力赢得市场竞争。如绿城、华润置地等企业继续坚持高品质战略,推动产品线的优化升级;金科以“生命建筑”为产品新内核,让人居更健康舒适。

营销策略:打造营销矩阵,跨界合作与品牌IP营销

图:房企创新营销方式

营销矩阵。房企全方位运用传统媒体和新媒体渠道,通过线上线下联动深化渠道功能,实现营销效益化。一方面,通过卫视、纸媒、冠名等主流方式宣传,实现传播人群高覆盖;另一方面,通过抖音、Vlog等自媒体引发话题持续互动和扩散,调动受众参与性,达成良好的营销效果。

跨界营销。通过与二次元文创等领域跨界融合,迎合年轻人消费趋势,抢占年轻市场空间。如富力集团与明星爆款手游《明日之后》首度跨界合作,实现虚拟和现实的完美交合,线上线下的精准全覆盖,活动参与人数10万+。

IP及造节营销。通过打造专属企业IP或与社会化节日有机结合进行“造节”活动,借助多媒体进行品牌营销。龙湖通过“66天街品牌日”进行疯狂购物节品牌IP营销,在商业品牌“造节”的趋势中崭露头角,为龙湖天街品牌的可持续营销流量奠定了基础。

拿地态度:拿地力度减弱,新增土储向二线转移,二线占比近50%

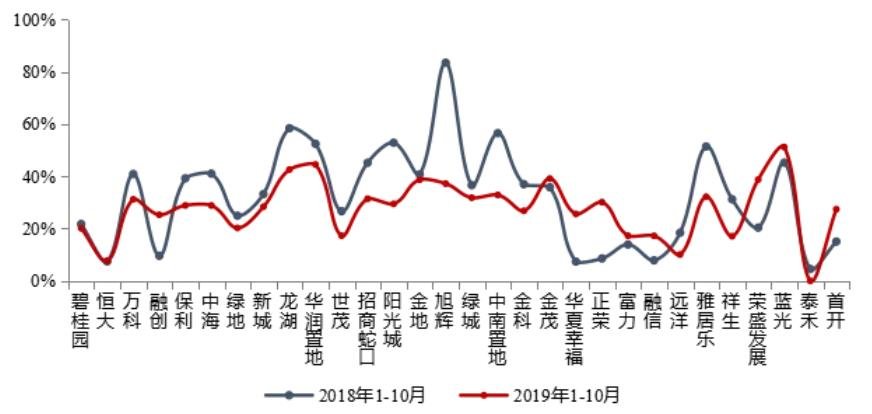

图:2018年1-10月、2019年1-10月代表房企拿地金额占销售额比重

拿地增速略降:受房地产市场政策调控及土地出让条件限制影响,代表房企拿地总金额16860.7亿元,同比减少0.7%。拿地态度更理性。拿地金额占销售额的比重为26.5%,同比下降4个百分点,其中,龙湖、华润置地、蓝光拿地金额占销售额比重超40%。

2019年以来,代表房企新增土储向二线城市转移,二线城市的新增权益面积占比达49.6%,同比增长10.0个百分点。其中,旭辉、龙湖、融创及中海在二线城市的新增土储权益面积均在60%以上。

图:2018年1-10月、2019年1-10月拿地金额100企业分化情况

拿地规模前50的房企8成保持正增长。部分去年拿地激进的企业出现了规模下降,表现在城市向一二线靠拢,城市进入数量有所收缩,主要由于企业融资受限偿债逼迫以及回款放慢带来的资金压力。

拿地规模后50-100的企业则升降各占半数,表明企业对市场及自身发展的判断出现了分化:部分企业维持高杠杆追赶,尤其对千亿门槛的迷恋,成为很多中小房企的目标;部分国企央企则是凭借区域优势和产业优势,保持自身的节奏顺势拿地;还有部分小型房企则明显的拿地规模下降,拿不到地以及拿不到合适的地是摆在企业持续发展面前的重要问题。

融资规模:融资环境从严从紧,信用债及海外融资放量,信托规模持续下降

图:2019年1-10月房地产行业海外债、信用债融资情况

融资环境偏紧:2019年以来,融资政策保持收紧态势,1-9月,房地产开发到位资金13.1万亿元,同比增长7.1%。增速自5月开始呈下降趋势,其中,国内贷款占比持续下降,1-9月国内贷款占比仅为15.1%,较年初下降4.9个百分点。

信用债及海外债融资规模增长:2019年1-10月,房企通过信用债融资4606.4亿元,同比增长43.0%,其中公司债发行规模明显上升,同比增幅达76.2%,海外债融资规模小幅增长,发行规模为3963.4亿元,同比增长27.6%。

房地产信托融资规模持续下降:2019年5月,银保监会发文,要求严格规范房地产信托业务,强调不得向“四证”不全、资质不达标、资本金未足额到位的项目直接提供融资,8月,银保监会再次强调“去通道、控地产的目标不变,力度不减”。2019年1-10月,投向房地产领域的信托金额累计7880.6亿元,同比增长3.5%,自2019年6月起至今,信托融资规模逐月下降,10月信托融资为438.2亿元,环比下降32.3%,同比下降32.4%。

三、2019年房地产企业整体财务表现

盈利能力:净利润增速下滑,净利润率显著下降

图:2015-2019年上半年房地产上市公司净利润均值及增长率

净利润增速下滑。沪深及大陆在港上市房企净利润增速分别为25.74%和13.54%,较2018年末分别降低2.15和18.99个百分点。其中如万科、保利、绿地等沪深上市房企净利润规模大幅增长,大陆在港房企中部分大型房企的净利润下滑,导致两个市场利润增速出现差距。

利润空间被挤压,净利润率下降显著。房地产上市公司净利润率显著下降,沪深与大陆在港上市房地产公司净利润率较2018年末分别下降3.42、3.25个百分点。随着涨价项目红利时期的度过,同时土地与融资成本上涨,未来净利润率水平或将持续下探。

大型房企投资率更高。2019年上半年,沪深上市净资产率同比下降0.28个百分点,大陆在港上市净资产率同比上升0.64个百分点。主要是由于沪深以中小企业为主,负债水平有所降低,而大陆在港企业则多为大型房企,杠杠率相对稳定,保持较好投资率。

运营能力:运营效率小幅下降,供应商占款比例维持高位

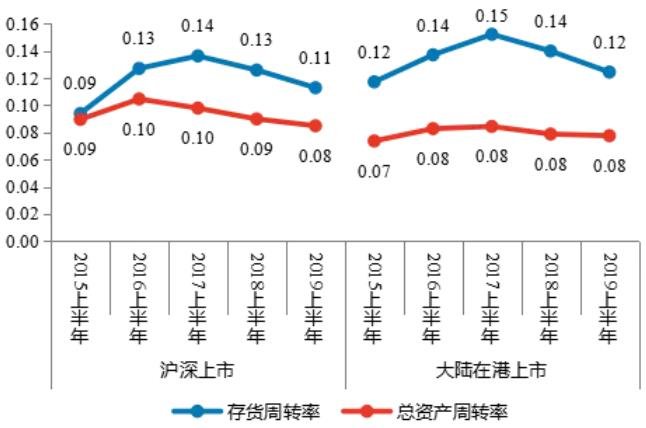

图:2015上半年-2019上半年房地产上市公司存货周转率与总资产周转率

周转速度放缓。2019年上半年,上市房企运营效率小幅下降,沪深上市存货周转率与总资产周转率同比分别下降0.02、0.01,大陆在港上市存货周转率同比下降0.02至0.12,总资产周转率则同比持平。

供应商占款比例维持高位。沪深上市房企供应商占款比例五年均值为60%,2019年增长到74.6%,同期大陆在港上市房企五年均值为95%,2019年为95.5%,达到近4年的历史高位。表明大型房企的议价和谈判能力更高,行业整体运营仍处于相对良好的态势。

偿债能力:负债水平保持平稳,短期偿债能力略有减弱

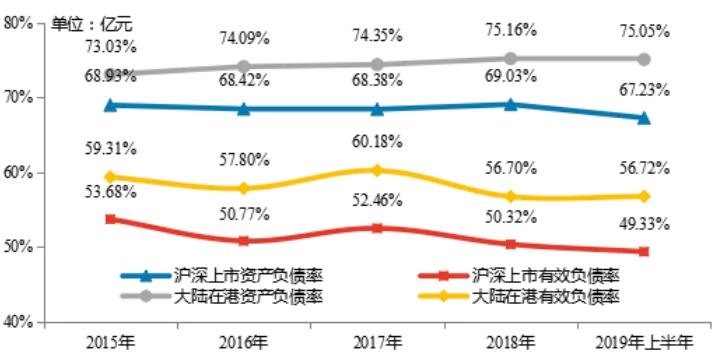

图:2015-2019年上半年房地产上市公司资产负债率与有效负债率

资产负债水平保持平稳。2019年上半年,沪深及大陆在港上市房企资产负债率分别为67.23和75.05%,剔除预收账款后的资产负债率分别为49.33%和56.72%,总体基本与上年末持平。

短期偿债能力略有减弱。2019年上半年,沪深上市房企短期偿债能力总体优于大陆在港上市房企。房企回款受阻,销售去化与投资放缓,现金流持续承压,流动比率、速动比率与短期债务覆盖度有小幅下降,但总体仍处于安全可控范畴。

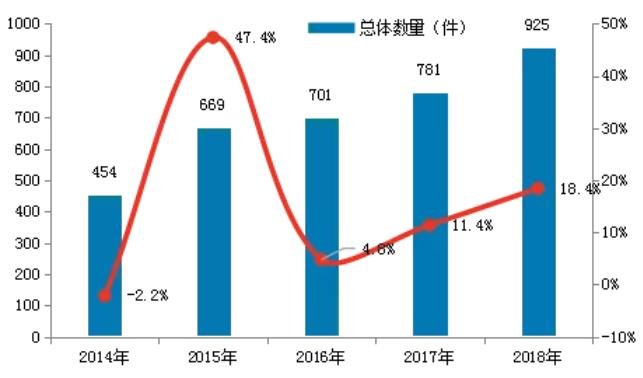

内部管理:工程纠纷、诉讼仲裁逐年攀升

图:人民法院审结的建设工程合同纠纷案件统计

建设工程合同纠纷数量呈现上升趋势。2014-2018年五年间工程合同纠纷案件数量增长两倍多,2018年工程合同纠纷案件同比增长18.4%,达到近年来的一个峰值。

诉讼仲裁数量逐年上升。近五年来沪深上市房企诉讼仲裁数量呈上升趋势。2019年1-10月诉讼仲裁数量高达263件,比2015-2018年总和还要高,同比增速高达471.7%。

四、2020年房地产企业发展态势预判

发展趋势:分化、调控常态化,竞争力品牌化

分化常态化:集中度将进一步继续提升。房地产行业已经过了高速发展的红利期,行业分化整合将进一步加剧,下半场将是有限空间内集中度的提升,大鱼吃小鱼等丛林法则将持续显现,中小企业的空间进一步压缩;机遇与挑战分化并存。各层级城市的城镇化结构性发展机遇,以及市场调控带来的核心竞争力比拼,进一步考验企业的决策和眼光,在未来发展进程中演绎成功与失败。

调控常态化:国家宏观战略思维已经发生根本转变。国家将继续稳妥实施房地产市场平稳健康发展长效机制方案,行业调控预计仍将保持连续性和稳定性,“稳地价、稳房价、稳预期”的政策目标预期不会发生根本性的改变,调控措施力度不太可能大幅放宽。融资偏紧趋势不会改变。在以“稳”为核心的政策目标下,行业的微观管理将突出“一企一策”,松紧有度,有保有压的促进行业的稳健发展。

竞争力品牌化:行业进入高质量发展阶段。考虑到中国城镇化进程及家庭小型化、改善更新等结构演变,行业仍有较大发展空间,同时居民美好生活的需求及竞争的加剧,推动行业进入高质量发展阶段。品牌力是未来竞争核心。随着人均住房面积的增长,买方市场逐步形成,行业竞争切实从产品竞争转向了品牌竞争,以产品和服务为核心的品牌竞争力是未来企业发展的关键。

关注点一:高价地占比高的房企,回款及资金问题突出

图:2016-2019年10月房企高价地拿地与销售规模情况

高价地主要集中在一线及热点二线,总开盘率为54.4%。2016-2019年10月底,合计成交2686块高价地。从城市分布来看,主要集中在重点一二线城市,其中杭州、南京高价地超300块;北京、重庆超200块。从拿地企业来看,主要集中在大型房企手中,其中保利、万科高价地超100块,招商、碧桂园、龙湖高价地超80块。从开盘率来看,已有1641个项目已开盘,占总量的54.4%。从重点城市高价地开盘销售率来看,宁波、杭州等城市去化较好,无锡、天津等城市去化效果较差。

高价地与销售额比例总体健康,部分企业存风险:50家代表房企的高价地比例总体仍在健康范围内,但有4家超过行业警戒线,在限价限购等调控政策背景下,房企只有降价、延迟开工、调整产品结构等举措,才能应对高成本、高费用、长周期带来的一系列资金考验及风险。

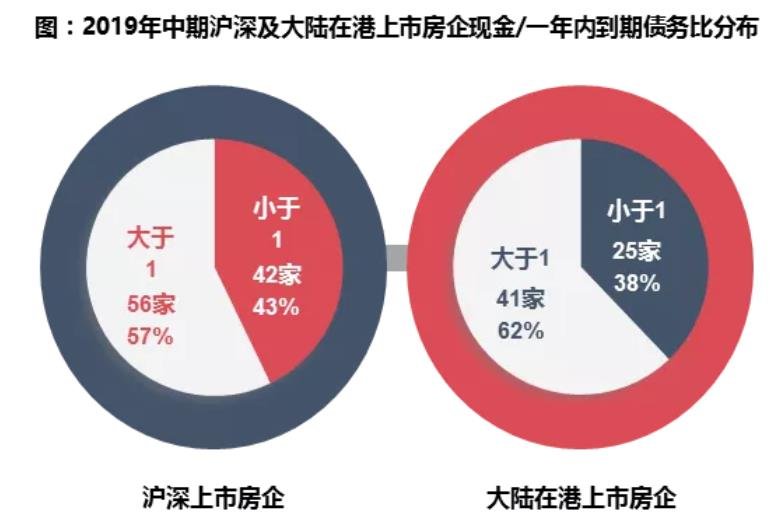

关注点二:融不到足够资金+融不到资的房企,小型房企值得关注

现金不能覆盖一年内到期债务的房企,短期偿债面临一定考验。2019年中期,沪深上市房企现金/一年内到期债务比小于1的有42家,占比为43%;在港上市房企现金/一年内到期债务比小于1的有25家,占比为38%。其中已经出现债权违约的银亿,现金/一年内到期债务比为0.16。

大型房企融资渠道相对顺畅,小型房企融资风险值得关注。2019年1-9月,百强30企业发行信用债总额为1185.5亿元,占全部房企发行总额的25.4%;发行海外债总额为1908.9亿元,占全部房企发行总额的60.2%;资产证券化产品发行总额为1192.5亿元,占全部房企发行总额的19.8%。

关注点三:布局过度集中+三四线占比过高的房企,区域型房企要关注

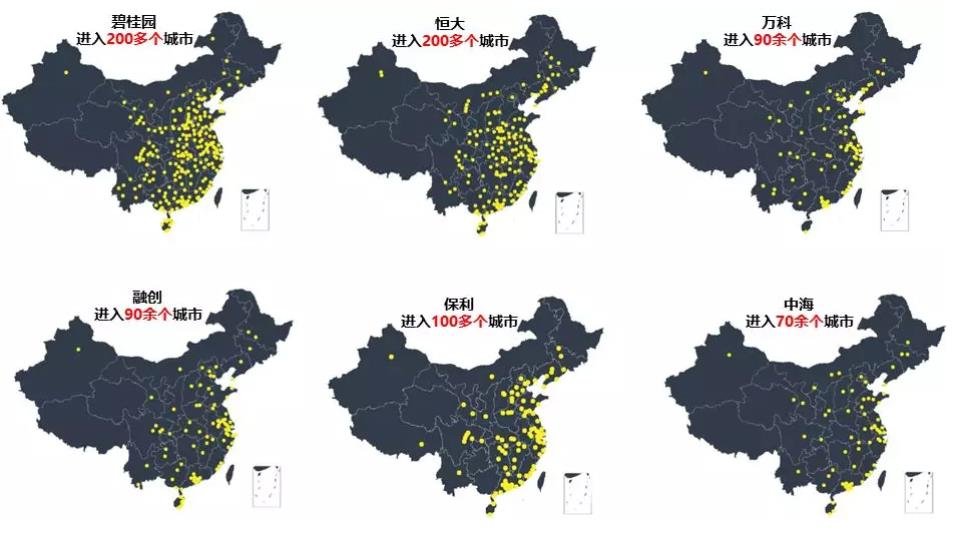

图:千亿代表房企城市布局密度图

从布局密度来看,碧桂园、恒大、万科等千亿代表房企城市布局广泛,城市布局密度多集中一二线主流城市及重点三四线的化布局,销售项目数量多,进入城市广,能有效的分散政策调整和市场结构变化带来的风险。此外,仍有部分企业布局过于集中,尤其聚集在三四线城市,未来,随着房地产市场政策持续深化以及棚改政策的调整,三、四线城市面临调整压力,区域型房企或迎来市场考验。

关注点四:产品存在问题的房企,“产品错配+品质不稳定+过度标准化”造成品牌耗损

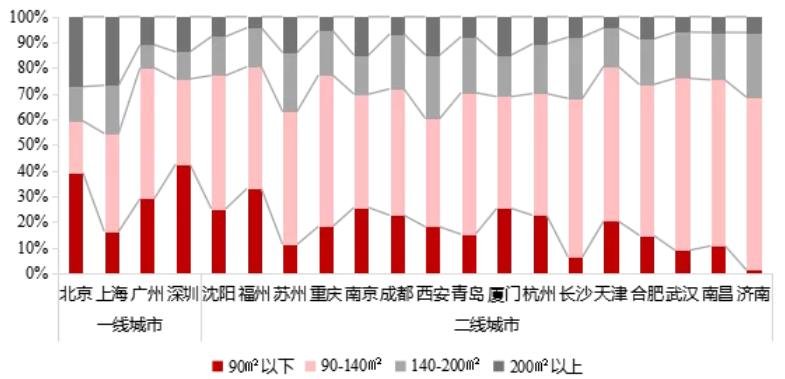

图:代表城市2019年1-10月重点项目各面积段销售额占比

过度依赖标准化带来的水土不符:房地产企业在产品标准化方面已经趋于成熟,但是受城市、政策、客群以及高周转等多方面因素影响,过分依赖标准化产品,易造成产品“水土不服”,导致滞销。房地产企业在打造标准化产品的同时,还应做好市场、客群研判,结合当地需求,灵活打造适销产品。

产品错配:一线城市中,北京和深圳仍以刚需为主力户型,占比均在40%左右;上海和广州以90-140m2的首改户型为主,其中上海占比超过50%。16座二线代表城市中,首改户型占比均超过40%,其中,长沙、武汉、南昌和济南的占比超过60%。房地产企业应把握城市需求,谨防因产品错配而带来的销售风险。

产品品质把控不严,品质不稳定:近几年,随着房地产高周转模式的加速普及以及融资端的紧缩,企业在项目管理以及成本控制等方面面临一定挑战,行业内关于产品质量问题的声音持续不断。房地产企业应更加爱惜羽毛,通过更严格的监督和数据化管控,保障产品品质,避免因质量问题带来的品牌损耗和客户信任丧失。

相关资讯

长沙楼市“以旧换新”政策落地

4月18日,长沙市住房和城乡建设局印发《关于支持居民购买改善住房的通知》,即日起,全市范围内"以旧换新"购买新房的,可按照"认房不认贷"政策,享受首套房首付比和按揭利率优惠;购买新房申请住房公积金贷款的,在原有基础上上调最高贷款额度;同时...

来源:中国房地产报

2024-04-19 15:35:27

A股千亿市值房企归零,股民喊话管理层提振股价,万科将高管奖金与股价挂钩

"现在只剩一手万科A",从重仓地产股到基本脱手,六年间,李雯廷在股市中体验了一把房地产行业的高峰和低谷。 2018年1月,李雯廷分别在32元/股和15.9元/股的价格,买入了万科A和保利发展(时名为"保利地产")。当时,千亿级销售规模的内...

来源:时代财经

2024-04-19 15:30:12

同策集团新房事业部总裁林朝欣:客户导向的市场变革策略探析

近日,同策集团新房事业部总裁林朝欣接受专访,通过市场研判分析,着重探讨了如何应对房地产市场近年来的变化以及公司变革策略。 随着中国房地产市场的增速放缓和消费者需求的多样化,同策集团积极应对这一挑战,通过客户导向的市场变革策略,不断提升服务...

来源:中指研究院

2024-04-19 15:17:27

2023年18家银行房地产贷款占比下降,平安银行、招行和郑州银行降幅列前三

目前,银行业年报披露进程过半,A股42家上市银行已有23家发布2023年年报。时代周报记者梳理发现,过去一年,大部分上市银行的新增对公贷款向制造业、批发和零售业等领域倾斜,房地产贷款在对公贷款中的占比呈下降趋势。 从详细披露对公房地产贷款...

来源:时代周报

2024-04-17 09:32:27

男子豪掷70万练功券送女友买房

湖北一男子近日因一个令人啼笑皆非的行为,引发了广泛关注。这名男子为了糊弄岳父母,竟然豪掷70万练功券给女友,声称这是用于购买房产的资金。女友对此事毫不知情,误以为男友遭受了欺诈,于是迅速报警求助。 警方接到报警后,立即展开调查。经过查证,...

来源:和讯网

2024-04-16 15:04:03