中期业绩解读:销售与利润双增长 龙光地产领跑“高质量发展”

2019-09-12 10:33:05 房天下产业网 来源:中指研究院

8月26日,龙光地产控股有限公司(股份代号︰03380.HK,简称“龙光地产”)发布2019年中期业绩公告。凭借前瞻性布局和区域深耕战略,龙光地产在上半年继续保持高质量发展态势,在销售、营收、盈利等多项关键经营指标有优异表现,多项指标持续领先行业。

行业成交规模稳增,多房企销售和利润增速放缓

2019年上半年,房地产调控政策继续强调“房住不炒”, 在“以稳为主,一城一策”的政策基调指引下,房地产市场实现稳定预期,商品房成交规模保持稳步增长,同时房地产行业增长空间有限,行业集中度提升,部分代表房企销售额增速同比去年同期呈现小幅回落。

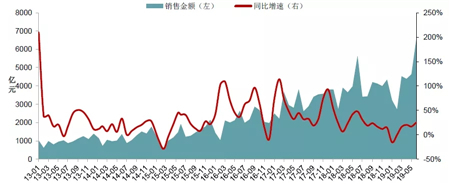

CREIS中指数据库监测显示,2019年1-6月份,共有147家房地产企业销售额超过50亿元,较去年增加9家;合计实现销售额58537亿元,平均销售额398.2亿元,同比增长10.3%;市场份额提升9个百分点,市场集中度持续提升;但在销售额增速上,部分代表房企销售增速放缓。

图:2013年至2019年上半年代表企业月度销售额及同比增速

注:代表企业包括:万科、保利、中海、恒大、碧桂园、华润、世茂、绿城、融创、龙湖、金地、富力、雅居乐、远洋、新城、建业、招商、首创、合景泰富、越秀

数据来源:CREIS中指数据,fdc.fang.com

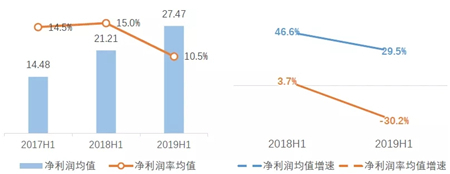

房地产行业整体仍处于规模上升周期,但部分房企的盈利能力相对有所下滑。通过统计已发布上半年业绩的房地产上市公司盈利数据,截至到8月26日,已公布2019年半年报业绩的上市房企的净利润及净利润率均有不同程度的下降趋势,其中,房企平均净利润增速降至29.5%,平均净利润率同比下降4.5%至10.5%。

图:已公布半年报业绩的上市房企的净利润(亿元)及净利润率

注:表中统计的是截至到8月26日的已发布半年业绩的近90家上市房地产企业数据均值

整体来看,2019年上半年行业调控严格,规模稳步增长,同时房企销售及盈利增速放缓,行业进入精细化竞争阶段。不过,有些企业紧抓城市发展结构性机遇,凭借精准的市场布局、契合市场需求的产品以及灵活的经营策略,依然实现了持续快速发展。

龙光销售快增长,目标完成率53%

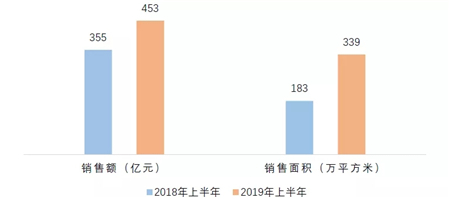

2019年上半年,龙光地产凭借前瞻性布局和区域深耕战略,精准把握市场脉搏,以充足的货源和高度匹配刚性需求的产品,形成显著的差异化优势,多项目持续热销,屡创佳绩。2019年1-6月,龙光共实现合约销售额453.1亿元,同比增长27.7%,已完成了53.3%的2019年销售目标,任务完成率居行业前列。

图:龙光地产销售额和销售面积情况

龙光地产坚持区域深耕布局,带动区域销售强劲增长,在多个区域保持市场领先:在2019年上半年的合约销售额中,龙光在粤港澳大湾区和南宁区域的销售金额占比分别达到53.4%、27.8%,在大湾区市场占有率位居行业前列,在南宁和汕头排名居,环上海都市圈业绩良好。

2019年,龙光地产计划推货金额超1500亿元,其中66%集中在大湾区,业绩增长将显著受惠于大湾区的政策利好和经济腾飞。截至7月31日,公司年内已累计实现合约销售额546.2亿元,同比增长25%。下半年,公司可售资源充裕及销售势头良好,有信心超额完成全年销售任务。

利润高增长,归母核心利润增幅超70%

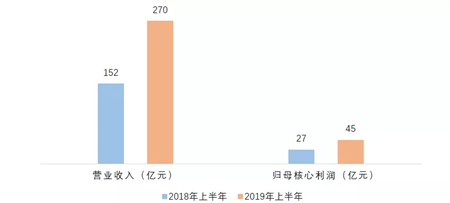

2019年,在销售业绩保持快速增长的同时,龙光地产继续保持高水平的盈利能力。1-6月,龙光实现营业收入270.2亿元,同比增长78.3%;毛利润93.9亿元,同比增长67.4%;核心利润46.7亿元,同比增长59%;归母核心利润45.1亿元,同比增长70.2%,龙光归母核心利润在同等销售规模房企中继续遥遥领先,规模甚至超过部分同等销售规模房企的全年利润额。

图:龙光地产营业收入及核心利润

龙光地产盈利性指标连年创新高,在核心利润率方面,龙光地产继续保持行业标杆地位。期内,公司整体毛利率34.8%,较去年的33.7%进一步提升;核心利润率17.3%,连续多年稳居上市房企前列,彰显出公司已建立了跨越周期的、持续性的价值创造能力。

低成本土储是龙光地产盈利能力领跑行业的关键因素之一。公司把握行业整合期的收并购机会,以低成本锁定质量优回报高的项目。同时,公司城市更新业务进入收获期,2019年上半年贡献核心利润约18亿元,城市更新项目投资少,价值高,孵化周期短,业绩记录良好,盈利可见性清晰,已经成为公司盈利能力增长的另一关键因素。

土储高质量,大湾区为主

2019年1-6月,龙光地产继续通过公开市场、收并购及城市更新等多渠道扩充优质土地储备,共新增货值1330亿元,其中通过招拍挂方式新增项目16个,新增建面417万平方米。

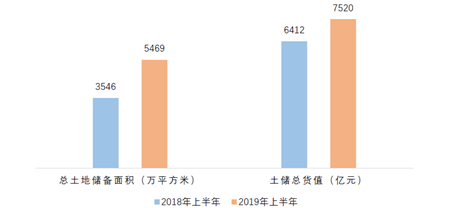

龙光地产坚持“区域深耕+城市更新”双轮驱动战略,实现粤港澳大湾区“9+2”城市群全覆盖,在大湾区一、二线城市拥有充裕的低成本优质土储。截至6月30日,龙光地产土储总面积约5469万平方米,土储总货值约7520亿元,其中大湾区土储货值6111亿元,占总货值比重81%,进一步巩固了大湾区龙头房企地位。

图:龙光地产总土地储备及货值

8月18日,中央提出支持深圳建设中国特色社会主义先行示范区,打造全球标杆城市。龙光地产在深圳保持先发优势地位,土储货值超过1800亿元,地铁物业项目增加至13个,近两年成交套数连续位居深圳市场前列;公司在惠州和东莞等临深区域土储货值超过1500亿元,将长期受益于深圳购房需求的溢出效应。

城市更新项目是粤港澳大湾区的独特机遇,也是龙光地产补充土储的重要来源。龙光地产深耕粤港澳大湾区17年,拥有专业团队,深度了解每个城市的土地规划、城市更新政策及区域价值判断,在参与城市更新方面拥有信息、品牌、渠道、资源等多种先发优势和主场优势。

期内,龙光地产新增城市更新类项目货值852亿元。截至6月30日,公司在10个城市拓展了共计62个城市更新项目,可转化土储面积1877万平方米,货值超过3250亿元,其中90%以上位于粤港澳大湾区;在项目改造性质上,有2600亿元货值布局在深圳、惠州、东莞、珠海等可自主改造的城市,占比达80%,转化能力较强。

公司2018年成功孵化了珠海玖龙汇和佛山绿岛湖项目,预期2019年还将成功孵化深圳蛇口自贸区、惠州大亚湾和深圳侨城东3个项目,货值超700亿元。

财务高质量,标普等上调评级

龙光地产坚持审慎稳健的财务策略,在美元优先票据、境外银团贷款、境内公司债券及ABS等境内外资本市场融资渠道通畅,通过多元化融资方式,进一步优化了债务结构,保持高质量的财务表现。

2019年上半年,公司成功发行3.5亿美元优先票据,及15.1亿元境内公司债,票面年利率5.5%,在民营房企中处于低位。截至6月30日,公司加权平均借贷成本6.1%,低于行业平均水平;净负债比率65%,维持在合理水平;公司持有现金及银行结余增加至383亿元,相当于1年内到期债务的逾2倍,无债务到期的资金压力。

龙光凭借高质量的发展获得资本市场高度肯定。期内,公司入选2019年财富中国董事会50强、财富中国500强和福布斯全球上市公司2000强,排名均大幅上升;公司获纳入恒生高股息率指数股,并为恒生综合大型股/中型股指数、恒生大湾区指数、MSCI中国全股票指数及富时Shariah全球股票指数成份股;花旗、瑞银、汇丰、华泰证券等多家国内外大行,持续给予行业股推荐。

未来展望:受益于粤港澳大湾区,发展潜力巨大

2019年,中央政府坚持房地产调控,建立促进房地产市场平稳健康发展长效机制,房地产市场继续维持平稳发展,同时,商品房市场集中度进一步提升,市场格局加速分化,部分房企销售规模和盈利能力有所下滑,面临巨大挑战。龙光地产坚持以粤港澳大湾区为核心的发展战略,精准把控地产周期,持续巩固区域领先地位,形成了显著的差异化竞争优势。随着粤港澳大湾区的深度融合和深圳建设“中国特色社会主义先行示范区”带来的发展机遇,龙光地产势必直接受益,前瞻性的战略布局和区域深耕将带来业绩和盈利收获期。同时,面对当下众多房企南下“围攻”大湾区,龙光地产要继续发挥区域内积淀的品牌和资源优势,深耕大湾区,不断提升大湾区市场份额和盈利规模,巩固龙光地产在粤港澳大湾区的龙头地位。

相关资讯

2023年18家银行房地产贷款占比下降,平安银行、招行和郑州银行降幅列前三

目前,银行业年报披露进程过半,A股42家上市银行已有23家发布2023年年报。时代周报记者梳理发现,过去一年,大部分上市银行的新增对公贷款向制造业、批发和零售业等领域倾斜,房地产贷款在对公贷款中的占比呈下降趋势。 从详细披露对公房地产贷款...

来源:时代周报

2024-04-17 09:32:27

国家统计局:房地产市场仍然具有持续健康发展的支撑条件

4月16日,国新办举行新闻发布会介绍2024年一季度国民经济运行情况,国家统计局副局长盛来运在会上表示,从一季度房地产投资、销售情况看,房地产市场仍处在调整过程中。关于房地产问题,有以下几点: 第一,今年一季度房地产销售指标降幅扩大,也有...

来源:中国房地产报

2024-04-16 13:59:58

多地出台住房公积金新政

中指研究院统计, 截至2024年4月10日,全国出台公积金优化相关政策的城市已超过70个 ,政策涉及从贷款额度上浮到提取条件放宽等。 3月份以来,山东烟台、青岛,黑龙江哈尔滨,内蒙古鄂尔多斯等地,纷纷出台 住房公积金新政策 ,不同程度 提...

来源:中指研究院

2024-04-16 09:10:42

五矿信托3款政信项目逾期兑付,母公司五矿资本受累股价大跌8%

4月12日,上市公司五矿资本(600390. SH)发布公告称,下属控股子公司五矿国际信托有限公司(下称"五矿信托")受托管理的三个信托产品出现逾期兑付情形。 由于三个信托产品都是政信类项目,融资方及担保方为云南省昆明市各类城投公司。因此...

来源:华夏时报

2024-04-15 10:03:58

骗取银行900亿元 越南女房地产大亨被判处死刑

据多家外媒报道,越南知名房地产商、女首富张美兰被胡志明市一家法院判处死刑。张美兰因涉欺诈、贪腐等罪名,于2022年10月被越南警方逮捕。该案件于2024年3月5日正式开庭审理。张美兰决定对该判决提出上诉。 张美兰为越南万盛发集团(VTP ...

来源:和讯网

2024-04-12 13:50:54