2019年1-7月长三角市场形势总结

2019-08-14 10:15:26 房天下产业网 来源:中指研究院

在房企战略回归重点城市群强市和长三角一体化规划利好下,长三角二线城市受到市场高度关注,合肥、南京单日揽金过百亿元、杭州再造总价高价地,苏州再出“限售、限购及土地出让”组合拳升级调控等即可见一斑。市场热度不断传导到周边强三线城市,南通、绍兴等环沪城市房价领涨,南通土拍频现“现房销售”等。二季度以来,长三角地区二线城市及周边强三线城市在拿地投资及市场销售端均表现出回升态势,普通三四线市场普遍回落。在政策调控力度不减的背景下,未来土拍热度能否延续?地价及房价涨幅如何?城市间行情分化是否会加剧?

1、政策动态(7月份)

表:2019年7月长三角房地产相关政策及重大事件

数据来源:CREIS中指数据,fdc.fang.com

2、土地市场

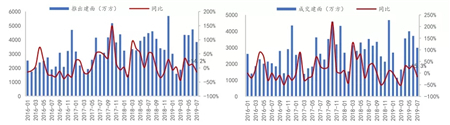

供需规模

长三角地区41城:7月住宅用地供应力度有所下滑,推出建面3836.3万方,同比下降14.2%(前值12.3%),环比下降18.9%(前值9.2%)。供应下滑导致成交缩量,7月长三角成交建面2984.7万方,同比下降15.3%(前值27.8%),环比下降17.0%(前值-10.0%),销供比为0.78,较6月下降0.01。

图:2016年至2019年7月长三角住宅用地月度供需规模及增速

数据来源:CREIS中指数据,fdc.fang.com

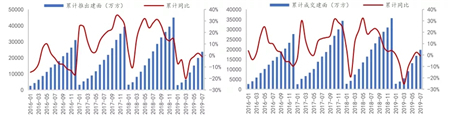

1-7月,长三角宅地累计推出建面23703.5万方,累计同比下降1.1%;累计成交建面19733.6万方,同比下降0.7%。

图:长三角住宅用地累计供需规模及增速

数据来源:CREIS中指数据,fdc.fang.com

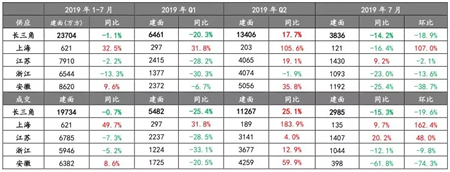

分省份看:一季度除上海以外,江浙皖受18年下半年土地市场冷清、流拍率高企的影响,均放缓推地节奏;二季度土拍市场回暖,各地及时加大推地力度,带动成交快速上涨;7月,除上海以外,江浙皖供地规模较6月份均有不同程度下滑。

上海今年以来持续加大推地力度,带动宅地成交大幅上涨,1-7月宅地供应累计同比增长32.5%,成交累计同比增长49.7%,7月供应和成交均达到单月值。

江苏5月份以来宅地供地规模均保持在1400万方以上,1-7月累计同比下降2.2%,但累计跌幅自3月以来持续收窄,1-7月成交累计下滑7.3%;7月供地和成交环比分别小幅下滑2.2%和7.3%。

浙江1-7月供应和成交累计分别下滑13.3%和5.2%,7月供需环比分别下滑13.6%和9.8%。

安徽1-7月供应和成交累计分别上涨9.6%和8.6%,7月减少供地规模致供需同环比均有较大降幅。

图:2019年至今长三角三省一市住宅用地供需规模及增速

数据来源:CREIS中指数据,fdc.fang.com

图:近一年长三角三省一市月度住宅用地成交面积

数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

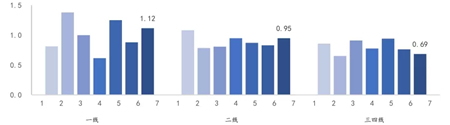

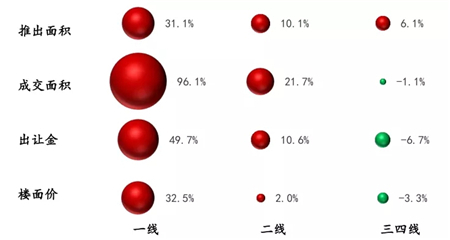

分城市等级看:1-7月宅地累计推出建面,一线城市增长32.5%,二线城市增长2.0%,三四线城市下降3.3%;1-7月累计成交建面,一线城市增长49.7%,二线城市增长10.6%,三四线城市下降6.7%。一线城市供需一致,二线城市销供比0.89,三四线城市销供比为0.80。

7月各线城市宅地供需情况:一线城市供需建面均达到今年的值;二线城市宅地供需均有所下滑,供需建面均低于二季度各月,供需建面环比分别下降22.1%和10.9%,7月销供比为0.95,较6月回升0.12,二线城市宅地土拍热度仍在延续;三四线城市土拍热度有所下降,供需建面同环比均有较大幅度下滑,销供比下降至0.69,仅高于2月的0.65。

表:2019年1-7月长三角不同级别城市住宅用地供需情况

注:二线城市包含杭州、南京、合肥、苏州、宁波、无锡、温州

数据来源:CREIS中指数据,fdc.fang.com

图:2019年长三角不同级别城市住宅用地月度销供比走势

数据来源:CREIS中指数据,fdc.fang.com

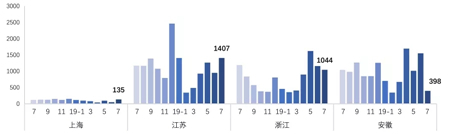

分具体城市看:宅地成交规模较大的主要是环沪城市(宁波、杭州、南通、常州、苏州)以及安徽阜阳、合肥和六安。阜阳19年计划棚改43288套,棚改规模虽较18年实际棚改量下降20%,但仍居长三角首位;徐州19年计划棚改1680万方,较18年实际棚改规模下降近三成,因此成交建面同比下降27.3%,仅为18年全年的44.6%。合肥、常州、温州、南京、绍兴等土拍热点城市19年前7月宅地成交建面同比均超3成,占18年全年成交建面的比重均超过7成。

表:长三角部分城全市住宅用地成交规划建面(万㎡)

数据来源:CREIS中指数据,fdc.fang.com

成交价格

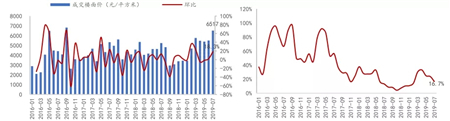

长三角地区41城,7月成交楼面价6517元/平方米,环比增长18.3%,同比增长24.2%,楼面价一季度快速冲高、二季度高位小幅回落后,7月再次大幅提升;目前长三角地区宅地成交楼面价处在16年以来第二高位,仅次于16年9月的6828元/平方米。溢价率延续二季度回落的趋势,一方面政府提高宅地出让底价,另一方面热点城市收紧土拍政策、三四线非热点城市土拍有所降温,7月溢价率回落到16.7%,较上月收窄7.1个百分点。

图:2016年至2019年7月长三角41城住宅用地成交楼面价(左)及溢价率(右)走势

数据来源:CREIS中指数据,fdc.fang.com

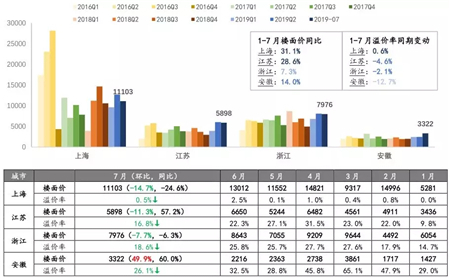

分省份来看:7月,上海、江苏和浙江宅地成交楼面价环比分别下降14.7%、11.3%和7.7%,虽然楼面价出现一定程度下滑,但仍处在相对高位;安徽7月楼面价环比上涨近5成,达到16年以来值。1-7月,上海、江苏楼面价累计同比涨幅在3成左右,安徽累计同比增长14%,浙江累计同比增长7.3%。

溢价率方面,江浙沪溢价率上半年逐季度提升,7月份均有所下滑。其中,上海溢价率较去年同期提高0.6个百分点,江苏、浙江和安徽较去年同期分别下降4.6个百分点、2.1个百分点和12.7个百分点。

图:按省份分长三角地区成交楼面价(元/平方米)走势

数据来源:CREIS中指数据,fdc.fang.com

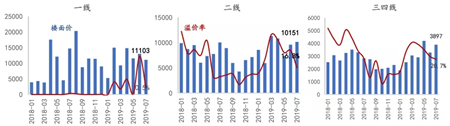

分城市等级:7月,部分热点二线城市如苏州、杭州收紧土拍规则后,土拍热度稍有降温,但关注度部分转移至三四线城市。其中,一线城市成交楼面价11103元/平方米,环比下降14.7%,同比下降24.6%;二线城市成交楼面价10151元/平方米,环比增长5.8%,同比增长1.2%;三四线城市成交楼面价3897元/平方米,环比增长18.8%,同比增长37.6%。

图:18年以来长三角不同级别城市成交楼面价(元/平方米)及溢价率走势

数据来源:CREIS中指数据,fdc.fang.com

图:2019年1-7月不同级别城市住宅用地供需及成交指标同比变化

数据来源:CREIS中指数据,fdc.fang.com

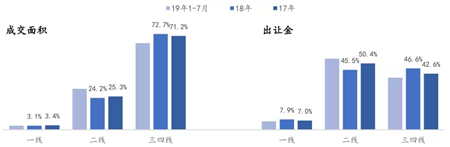

图:2017年至2019年1-7月不同级别城市住宅用地成交面积及出让金占比变化

数据来源:CREIS中指数据,fdc.fang.com

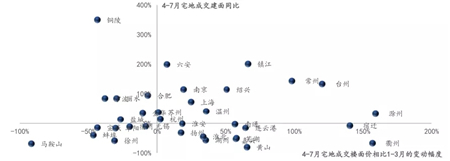

分城市看:超过6成的城市,4月份以来的市本级宅地成交楼面价相比一季度出现上涨,涨幅排名靠前的主要是三四线城市。

表:2019年二季度长三角部分城市市本级宅地成交楼面价情况(按环比涨幅降序排列)

数据来源:CREIS中指数据,fdc.fang.com

2019年4月以来长三角部分城市市本级宅地出让量价情况:

量价齐涨:镇江、常州、台州、绍兴、上海1、南京2、温州2、滁州、六安、苏州2、杭州2;

量涨价缩:铜陵、宁波、丽水、合肥2、盐城、金华;

量缩价涨:衢州、宿迁、黄山、嘉兴、芜湖、湖州、淮北、扬州、淮安;

量价齐缩:马鞍山、徐州、蚌埠、宣城、阜阳、宿州、无锡2。

图:2019年4月以来长三角城市市本级宅地成交量价情况

数据来源:CREIS中指数据,fdc.fang.com

热点地块出让情况

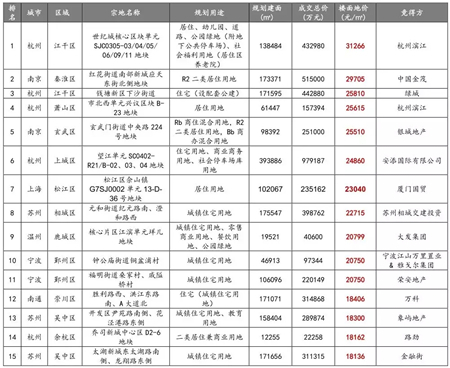

7月榜单总价水平上涨,三线城市入榜席位减少。2019年7月,宅地总价榜单总额环比同比增近三成,榜单入榜门槛上升至25.1亿元。榜单15除二线城市外,台州黄岩区地块进入前10、南通崇川区地块进入前15,三四线城市入榜席位相比6月下降2个。二线重点城市中,南京入围榜单6席,杭州和苏州各入围3席,杭州望江单元SC0402-R21/B-02、03、04地块由新世界以总价97.9亿元竞得,领跑榜单。

表:2019年7月住宅用地成交总价排行榜15

数据来源:CREIS中指数据,fdc.fang.com

2019年7月,宅地楼面价榜单均价较6月提高9.2%,仅榜单首席宅地楼面价破 3万元/平方米。长三角、环渤海城市包揽全部榜单,北京市丰台区花乡造甲村1512-653等地块由中海地产以楼面价36682元/平方米竞得,位列榜首。

表:2019年7月住宅用地成交均价排行榜15

数据来源:CREIS中指数据,中指地主

企业拿地策略

30家代表性企业(碧桂园、绿地、万科、恒大、新城、保利、中梁、金科、融创、旭辉、宝龙、中南、金地、龙湖、华夏幸福、绿城、祥生、美的、华润、雅居乐、世茂、金茂、滨江、荣盛、蓝光、金辉、招商、阳光城)长三角拿地情况。

2019年1-7月,30家代表性房企在长三角地区公开市场上获得住宅用地土储权益建筑面积6154.9万方,比去年同期增长11.3%,长三角土储建面占土储建面的30.4%,较去年同期提升个2.2百分点。其中,一线城市宅地权益建面110.2万方,同比增长59.4%,二线城市权益建面2497.8万方,同比增长12.3%,三四线城市权益建面3776.3万方,同比增长9.6%;各线城市权益建面的占比,一线为1.7%,二线为39.1%,三四线为59.1%,一、二线占比分别较去年同期提高0.5个百分点和0.4个百分点,三四线占比同期下降0.9个百分点。

一线城市中,碧桂园以37.1万方权益拿地建面居首,绿地以35.1万方紧随其后;二线城市中,绿地以326.2万方居首,万科以270.0万方列次席,碧桂园、保利、金茂、绿城、华润均突破100万方;三四线城市中,碧桂园以657.0万方居首,恒大、绿地、新城均超过300万方。

表:2019年1-7月30家代表性企业长三角地区宅地权益建面获取情况

数据来源:CREIS中指数据,fdc.fang.com

2019年1-7月,30家代表性房企在长三角公开市场上获得住宅用地权益拿地总价4375.6亿元,比去年同期增长27.8%。拿地总价大幅上涨有两个主要原因,一方面代表性房企占率上更加聚焦长三角等重点城市群,另一方面拿地单价上涨较去年同期上涨15%。长三角拿地总价占拿地总价的比重43.0%,较去年同期提升个8.2百分点。其中,一线城市宅地权益拿地总价244.8亿元,同比增长61.1%,二线城市权益拿地总价2495.0亿元,同比增长36.8%,三四线城市权益拿地总价1635.9亿元,同比增长13.0%;各线城市权益拿地总价的占比,一线为5.6%,二线为57.0%,三四线为37.4%,一、二线占比分别较去年同期提高1.2个百分点和3.7个百分点,三四线占比同期下降4.9个百分点。

表:2019年1-7月30家代表性企业长三角地区宅地权益拿地总价获取情况

数据来源:CREIS中指数据,fdc.fang.com

3、商品住宅市场

新房价格

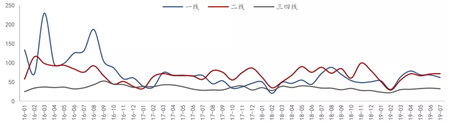

长三角25城新房价格指数[1]:7月,长三角25城新建住宅均价15579元/平方米,环比上涨1.5%,涨幅较上月提升1.2个百分点,同比上涨7.2%,涨幅较上月收窄9.0个百分点。7月,仅扬州、台州、盐城3个城市房价环比下跌,下跌城市数量较5月下降4个。

2019年1-7月,长三角25城新建住宅均价累计上涨0.36%,涨幅较去年同期扩大0.4个百分点。

图:2017年至2019年7月长三角25城住宅均价及同环比变化

数据来源:CREIS中指数据,中指地主

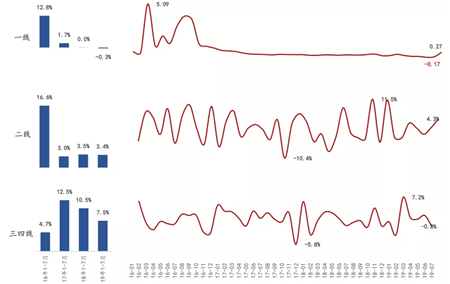

各线城市来看:7月,一线城市新建住宅均价为47007元/平方米,环比增长0.27%,较6月提升0.44个百分点,环比结束连续5个月下跌;二线城市均价17952元/平方米,环比增长4.30%,较6月提升3.3个百分点,近两个月涨幅持续扩大;三四线城市均价9618元/平方米,环比下跌0.8%,较6月下降3.0个百分点,环比由连续4个月均超过1.2%转为负数。

累计涨幅来看,一线城市均价高位维稳,截止今年6月环比涨幅已连续26个月保持在0.1%以下,今年1-7月同比累计下跌0.3%,累计涨幅近4年持续收窄。二线城市价格累计上涨3.4%,涨幅较去年同期下降0.1个百分点;其中,杭州以5.0%累计涨幅领涨二线城市,温州、苏州、无锡累计涨幅分别为4.8%、4.6%和4.3%。三四线城市仍保持较高增速,累计上涨7.5%,但涨幅较去年同期收窄3.0个百分点;城市内部分化较明显,环沪城市累计涨幅整体靠前,绍兴、南通领涨,绍兴住宅价格连续28个月环比上涨、常州连续23个月环比上涨;苏北城市涨幅总体较低,扬州、连云港今年以来累计小幅下跌。

图:2016年至2019年7月不同级别城市住宅均价累计涨幅和环比涨幅对比

数据来源:CREIS中指数据,fdc.fang.com

表:2019年以来长三角部分城市住宅价格累计变化

数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

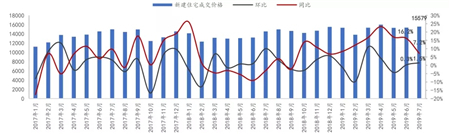

住宅成交

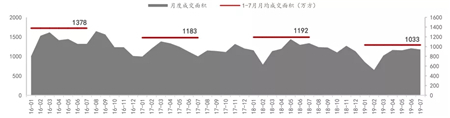

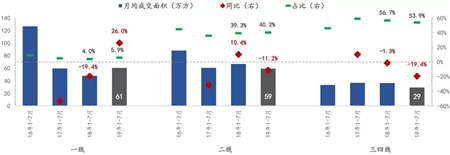

以长三角28个城市为代表的商品住宅成交量,2月成交回暖回升,4月以来成交规模较为稳定,7月成交规模1176.8万方,较6月下降2.4%。1-7月,长三角28个代表城市月均成交量约1033万平方米,较18年同期下降13.3%,为近4年月均成交量值。

图:2016年至2019年7月长三角28个代表城市商品住宅月度成交面积走势

数据来源:CREIS中指数据,fdc.fang.com

各线城市来看:一线城市自今年2月份以来开始回暖,1-6月成交同比保持增长趋势,但7月成交同比由增降。1-7月,一线城市商品住宅月均成交面积为61万方,同比增长26.0%;成交面积占各线城市成交总量的5.9%,较18年同期提升1.9个百分点。

二线城市成交下降约一成,5月以来成交逐月小幅上涨;1-7月,二线城市商品住宅月均成交面积为59万方,同比下降11.2%;成交面积占各线城市成交总量的40.2%,较18年同期提升0.9个百分点。内部不同城市走向分化较大,南京、苏州今年受供应放量、政策趋稳及规划利好等因素驱动,前期抑制需求逐步释放,成交规模同比分别增长18.4%、14.2%。无锡、合肥去年成交规模处于历史同期高位,分别回落28.1%、18.2%;杭州、宁波累计同比降幅均超过两成。

三四线城市因棚改缩量,市场降温较为明显,7成城市成交面积同比下降,3成城市成交面积同比降幅在三成以上;但同比降幅今年以来逐渐收窄,调整压力有所缓解。1-7月,三四线城市商品住宅月均成交面积29万方,同比下降19.4%;成交面积占比53.9%,较18年同期下降2.8个百分点。

图:2016年至2019年7月不同级别城市商品住宅平均成交面积走势

数据来源:CREIS中指数据,fdc.fang.com

图:2016年至2019年7月不同级别城市商品住宅平均成交面积走势

数据来源:CREIS中指数据,fdc.fang.com

库存

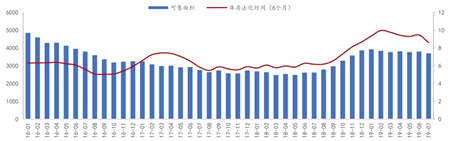

可售面积稳重有降,库存去化时间合理。截止到19年7月底,长三角10个代表性城市[2]商品住宅可售面积约为3697万方,同比增长41.4%;今年以来,可售面积稳重有降,较年初下降3.6个百分点。

图:2016年至2019年7月10个代表城市可售面积与库存去化时间

数据来源:CREIS中指数据,fdc.fang.com

短期库存去化时间方面,截止2019年7月底,10个代表城市商品住宅库存去化时间为8.6个月,较去年末下降0.1个月;2月份库存去化时间为10.0个月,达到近4年高位,3月份之后的市场回暖提升去化速度,库存去化时间也相应调整下降。

根据住建部住宅库存五分法概念,长三角城市商品住宅去化时间均在36个月以下,9成以上城市可维持或加大供地力度;去化时间在18-36个月有金华、湖州,两城在2019年均缩减供地计划,2019年1-7月金华、湖州的宅地成交分别是18年同期的34.7%、68.1%。

中长期(土地)库存去化周期方面,上海、杭州、南京、苏州等热点一二线城市中长期库存不足,供求矛盾较大,应显著增加土地供应并加快供地;南通、镇江中长期库存较高,库存积压风险较大。

表:长三角区域部分城市土地去化周期及住宅库存去化时间

数据来源:CREIS中指数据,fdc.fang.com

产品结构

一二线城市市场主流需求集中在刚需,三四线城市刚需和刚改是主流需求。2019年1-7月,长三角地区90-144平面积段及230万以内套总价产品占比在6成以上。

分城市等级来看,一二线城市,120平以下面积段成交套数占比超6成,其中90平以下占比较18年全年下降3.5个百分点,90-120平面积段占比较18年全年提升3.5个百分点,120平以上各面积段占比变动不大。

三四线城市,90-120平面积段成交占比为40.1%,较18年全年下降2.0个百分点,而120-144平面积段占比为31.6%,较18年全年提高2.1个百分点。其中南通、扬州、常州、绍兴120-144平面积段较18年占比提升均超过6个百分点,强三线城市改善性需求积极释放。

1. 25个代表城市包括1个一线城市上海,7个二线城市杭州、宁波、南京、苏州、合肥、无锡、温州,以及17个三四线城市常州、嘉兴、南通、徐州、镇江、扬州、连云港、金华、湖州、台州、宿迁、马鞍山、淮安、泰州、芜湖、绍兴、盐城。

2. 10个代表城市包含上海、杭州、苏州、南京、宁波、温州、合肥、湖州、芜湖、淮北。

相关资讯

国家统计局:房地产市场仍然具有持续健康发展的支撑条件

4月16日,国新办举行新闻发布会介绍2024年一季度国民经济运行情况,国家统计局副局长盛来运在会上表示,从一季度房地产投资、销售情况看,房地产市场仍处在调整过程中。关于房地产问题,有以下几点: 第一,今年一季度房地产销售指标降幅扩大,也有...

来源:中国房地产报

2024-04-16 13:59:58

新“地王”重出江湖

近段时间,区域新"地王"重出江湖,市场久违的几十家房企争抢1宗地块的盛况再现。 就在3月27日,苏州、厦门和宁波一日诞生3个"地王"项目。其中,苏州一宗地块在经过51轮激烈竞标后,由绿城中国以6.5万元/平方米、溢价率18.22%拿下,不...

来源:中国房地产报

2024-04-01 18:44:11

狂销近200亿元,刷新楼市记录!上海5千万豪宅遭抢购,市场从此回暖?

3月28日,位于黄浦区的中海·顺昌玖里开盘选房,最终以去化率98.5%、总销金额约196.5亿元的成绩刷新中国楼市开盘记录。 该项目的热销,被认为侧面印证了作为中国核心城市,上海核心区域的资产依然具有竞争力和吸引力。豪宅热销扮演了楼市复苏...

来源:华夏时报

2024-04-01 11:15:10

蚂蚁集团杭州退地 周边房价直降2万

蚂蚁金服退地事件对杭州之江楼市产生了显著影响,根据市场数据,之江板块在售二手房的成交均价呈现明显下滑。 蚂蚁金服退地的消息终于得到官方证实。2020年10月,蚂蚁集团以26.98亿底价竞得之江板块XH1710-23地块,计划打造全球总部。...

来源:金融界

2024-03-28 18:35:01

“带病”出让惹风波:齐齐哈尔一被查封土地调查

全国土地市场数据,点击查看→ 一方,是申请强制执行却始终无法得到补偿的债权执行申请人和多年无法回迁的安置户;另一方,则是房屋交付3年却迟迟等不到政府回购安置房的开发商。 2015年,齐齐哈尔市的一次已被法院查封土地的"带病"出让...

来源:中国房地产报

2024-03-26 13:16:33