中指研究院:成都“金三银四”成色不足原因几何

2019-05-15 17:09:34 房天下产业网 来源:中指研究院

根据中指研究院研究数据显示,作为首批国家中心城市之一,成都已由二线城市迈向新一线之列。2017年人才新政公布以来,落户的“蓉漂”已超过27.5万人,2018年成都常住人口新增28.53万人,人口迅猛增长。作为城市群核心城市,产业活力足,人口持续流入,成都市房地产市场的发展潜力不可小觑。但在传统房地产市场普遍回暖的“金三银四”,成都新房市场的表现却有些平淡,问题值得探究。

1.现象

成都楼市“金三银四”成色不足

从市场来看,3月份房地产市场出现的短暂“阳春”行情,并没有在4月份得以延续。造成4月份“阳春”行情难以为继的原因,除了有成交量在3月份节后集中释放后的自发回落外,4月份各地频繁发布的调控措施,也使得市场预期发生改变,据不完全统计,4月份单月调控政策发布多达60次。

4月份房地产市场在各城市的表现则呈现分化状态:据中指院监测数据显示,尽管一、三线城市成交面积均环比下降超过7个百分点,进入“银四”的各二线城市楼市成交量整体仍呈现稳中有升的态势,4月二线代表城市成交面积环比上升8.8%,同比上升5.5%。不少城市增幅显著:苏州成交面积环比增幅达111.0%,杭州和宁波次之,升幅均超30%;福州同比增幅达146.1%,杭州、南京、宁波等城市的成交面积同比增幅也超过80%。

表:2019年4月主要二线城市房地产市场交易情况

数据来源:中指数据库

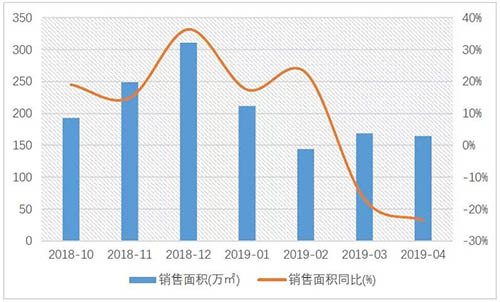

相较于其他二线城市在“金三银四”纷纷回暖,以成都为代表的少数二线城市在成交量上的表现则有些黯然失色,自2018年10月以来,大成都商品住宅成交面积连续5个月同比上升,这一势头在进入“金三银四”之后却无法延续。在近期没有任何调控政策公布的情况下,大成都3、4月商品住宅分别成交168.7万㎡和164.7万㎡,分别同比下降16.9%和23.6%,降幅明显,传统“金三银四”表现出降温状态。

图:成都市新房市场成交情况

数据来源:中指数据库

2.矛盾

新房供给及库存相对充足,成交量维持相对低位,二手房市场有所升温

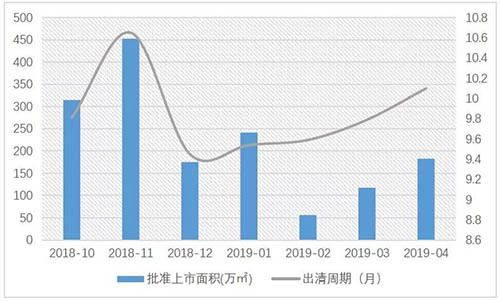

2018年515限购以来,成都市通过房源加速入市、发展租赁市场等手段缓解供需压力,2018年成都商品住宅供给超过2800万㎡。春节期间成都市供给有所下降,但进入“金三银四”后成都市供给量再次回升。3、4月成都市商品住宅新增面积环比分别增加109.0%、55.6%,截止4月末,成都市可售面积也达到2102万㎡,同比增加7.1%,出清周期(以近6月平均成交面积计算)也达到10.1个月,2018年11月以来首次突破10个月。成都市商品住宅的供应及库存相对充足。

图:成都市新房市场供应及去化情况

数据来源:中指数据库

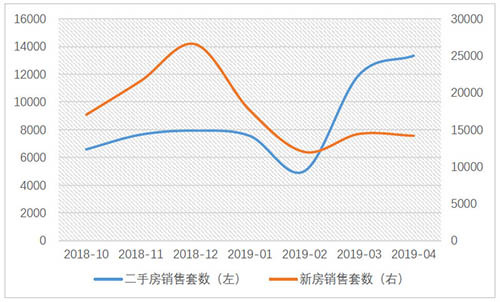

另一方面,在成都市新房成交平淡的同时,二手房市场的热度却日趋增长。从销售套数来看,“金三银四”的新房成交套数变动不大,均在14000套左右,环比变化幅度分别为20.3%和-1.7%,维持相对低位;而二手住宅3、4月成交套数环比增幅分别为138.1%和11.6%,4月的成交套数高达13337套,而新房市场成交套数仅14176套,二者已经极其接近。

图:成都市新房与二手房月成交套数趋势

数据来源:中指数据库、成都房管局网站

总的来看,近月来成都市场供给及库存未出现短缺情况,成交情况在“金三银四”表现却略显疲软,同时二手房市场却升温明显,这究竟是偶然还是另有原因?

3.探究

成都楼市“金三银四”遇冷,原因何在

三圈层及青白江区域开盘较多但去化情况不佳

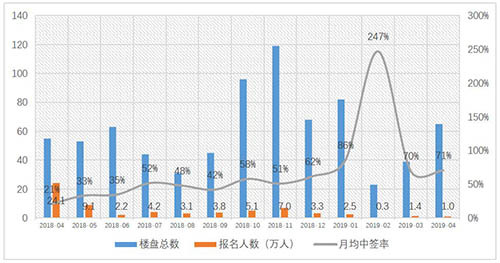

“515”新政以来,成都购房者购房情绪逐渐转为理性购房,认购率一路走低,而中签率则一路走高。4月份,成都新开盘的认购率仅为44.7%,是开始摇号政策以来第二低点;中签率则连续两个月超过70%,超七成的楼盘已无法实现开盘即清盘,且盘均摇号人数下跌明显,大部分楼盘已进入顺销流程。

图:成都市新房市场认购率情况

数据来源:中指数据库、成都房协网站

图:成都市新房市场报名人数及中签率

数据来源:成都房协网站

分区域来看,515新政将三圈层纳入限购和摇号范围,三圈层成交量曾一度连续下降, 2018年四季度企业推盘量增加,三圈层成交量开始回升,进入2019年后成交量较为平稳。但分析三圈层(及青白江)区域成交结构,我们却可以发现平稳成交量下面掩盖的是相对较低的去化情况。

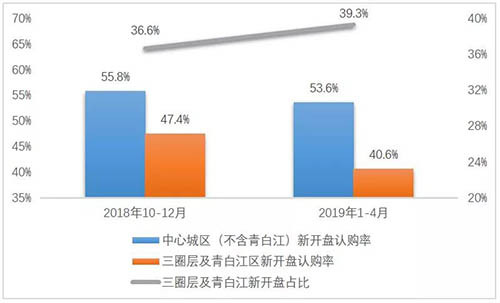

图:2018年10-12月与2019年1-4月各区域认购率情况

数据来源:成都房协网站

以2019年1月为界,在2018年10-12月,三圈层及青白江区新开盘项目的认购率达47.4%,稍低于中心城区的55.8%;而2019年1-4月,三圈层及青白江区新开盘项目的认购率下降6.8个百分点至40.6%,而中心城区仅下降2个百分点。与此同时,三圈层及青白江区域新开盘总套数占比则增长近3个百分点。

从4月单月来看,三圈层及青白江区新开盘的认购率由去年10月的59.0%降至42.8%,下降16.2个百分点,推盘套数的占比则由去年10月的36.5%升至41.6%,上升5.1个百分点。

梳理部分项目不难发现,一二圈层的优质项目的摇号人数明显回升的情况下,却有大量三圈层项目报名人数不及推出房源数,超100%中签率楼盘比比皆是。

表:3-4月不同区域新开盘中签率情况(中签率=推出套数/报名人数)

数据来源:成都房协网站

三圈层及青白江区域去化情况堪忧,开盘套数的占比却在不断升高,这一定程度上影响了成都楼市的整体表现。

成都新房供给存在错配,刚性需求被挤压至二手房市场

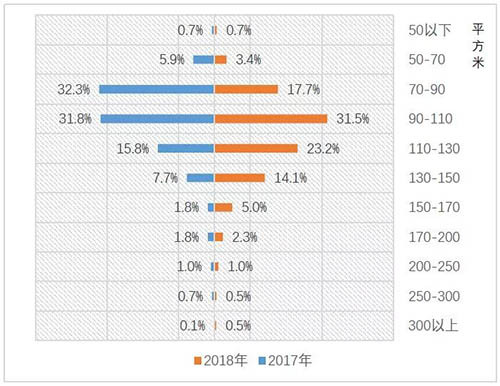

从成交套均面积来看,4月二手房住宅成交套均面积为92.05㎡;而新房住宅成交套均面积达116.16㎡,二者相差24㎡之多。从套均面积来看,二手房住宅成交的户型定位多以小面积(100㎡以下)刚需户型为主,而新房住宅的成交的户型定位则多为面积较大的非刚需(刚改及改善)。

图:2017-2018年中心城区成交面积(平方米)段套数对比

数据来源:中指数据库

实际上,“改善化”已经成为成都新房市场的大趋势。2017年10月,成都宣布实施新的商品住宅容积率规定——核心区住宅用地容积率不得超过2.5,一般地区不得超过2.0,为的是降低开发强度提升居住品质。这导致整个2018年90平米以下户型骤减,110平米以上户型猛增。

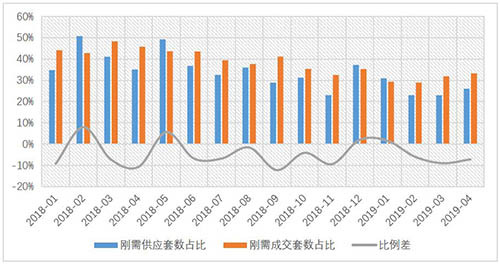

进入2019年后情况依然延续。我们简单以100㎡为界,单套面积在100㎡以下的户型界定为刚需户型,剔除别墅物业类型后以时间维度对刚需户型在新房市场中供需套数的占比进行分析,可以看到刚需户型供应套数及成交套数的占比整体呈波动下降态势,4月刚需户型供应套数占比仅为26%,即目前新开盘项目总套数仅有四分之一为刚需户型,成交结构的“改善化”趋势也越发明显,目前新房市场的成交及供给均以非刚需盘为主。

图:成都市新房市场刚需户型供需套数占比情况

数据来源:中指数据库

从不同的时间阶段来看,2018年1-5月,刚需户型的供需整体呈波动平衡状态,刚需供应套数占比在42%左右,成交套数占比在45%左右。6-11月连续6个月刚需供应套数占比不及成交,12月和1月刚需户型的供给有所回升,但近三月再次回落。自去年6月以来,刚需户型供应与成交的比例差约为5.9%,近三月则高达7.0%。从不同定位的部分楼盘认购率上也可以看出刚需户型和非刚需户型在供需上的反差。

表:3-4月不同定位新开盘中签率情况(中签率=推出套数/报名人数)

数据来源:成都房协网站

值得一提的是,四川省社情民意调查中心和省政府网站发布的《2018年四川居民购房意愿调查反馈报告》中提到,成都选择“解决刚需”的购房者比选择“改善住房”的人还要高出11个百分点,约49.8%,而在这部分人群里,又有36.2%选择了“71-90平米”作为意向面积段,这个比例甚至比2017年还高出11.6个百分点。这说明新房市场上刚性需求远远高过供给,且供不应求的程度在不断被拉大。新房市场的供需出现了“错配”,刚性需求在新房市场无法得到满足,不得不转向二手房市场。

同时,刚需市场的供不应求则意味着非刚需市场的供大于求,而非刚需户型的供给在新房市场已经成为主力,这也在一定程度上导致了“金三银四”整体供给相对充足的情况下,成交情况极其不理想。

4.房企动作

在远郊区域保持谨慎,重新关注刚需市场

通过上文可以看出,“银四”大成都楼市的黯然失色很大程度上是由新房市场供给的区域结构及户型供给错配导致。

区域结构上,近期三圈层及青白江区域许多项目推出上百套房源,最终的报名人数只有两位数,这样的情况已经持续数月。而三圈层及青白江区域的供给占比却有所升高,这使得该区域销售压力增大,去化愈加困难,直接反映在大成都楼市成交表现上。

由此不少房企已经调整了在三圈层及青白江区域的策略,已开盘的项目调整价格策略,之前精装的房源在新一批次选择清水开盘;土地策略上,在2018年年中还对在远郊拿地热情高涨的品牌房企已经将拿地的重心从远郊撤回中心城区,5月9日位于三圈层的两宗住宅用地均告流拍。

户型供给结构上,部分开发商已经开始重视对刚需市场的把握,4月28日至今新开盘刚需户型的推出套数达到930套,占比30.36%,高于2-4月的占比。但由于各类政策限制重重,如何应对供需两端的户型错配问题仍值得深入研究。

相关资讯

一季度超七成商圈租金环比下跌

本报告为节选,完整版报告 填写试用 联系索取 写字楼租金指数运行分析 根据中国房地产指数系统写字楼租金指数对全国重点城市主要商圈写字楼租赁样本的调查数据,2024年一季度,全国重点城市主要商圈写字楼平均租金为4.68元/平方米/天,环比下...

来源:中指研究院

2024-04-24 16:12:18

天翔物业:夯实服务品质,让城市生活更加美好

2024年4月18日,由北京中指信息技术研究院主办,北京中指信息技术研究院中国房地产TOP10研究组、中国物业服务指数系统承办的"2024中国物业服务百强企业研究成果发布会暨第十七届中国物业服务百强企业家论坛"在北京隆重召开。 图:202...

来源:中指研究院

2024-04-24 11:08:30

-

书香服务:书写城市美好,香传苏州人文

2024年4月18日,由北京中指信息技术研究院主办,北京中指信息技术研究院中国房地产TOP10研究组、中国物业服务指数系统承办的"2024中国物业服务百强企业研究成果发布会暨第十七届中国物业服务百强企业家论坛"在北京隆重召开。 图:202...

来源:中指研究院

2024-04-24 10:49:35

-

苏新服务:开拓多元品质服务,让城市生活更美好

2024年4月18日,由北京中指信息技术研究院主办,北京中指信息技术研究院中国房地产TOP10研究组、中国物业服务指数系统承办的"2024中国物业服务百强企业研究成果发布会暨第十七届中国物业服务百强企业家论坛"在北京隆重召开。 图:202...

来源:中指研究院

2024-04-24 10:41:46

市场由淡转旺!一季度我国住房租赁市场运行总体平稳

点击索取报告完整版 摘要: 2024年一季度,我国住房租赁市场运行总体平稳。租金方面,50城住宅平均租金一季度累计微跌0.29%,市场处于由淡季向旺季转变的过程中,3月份租金环比止跌转涨。政策方面,一季度中央指导性政策出台数量较为有限,主...

来源:中指研究院

2024-04-23 17:06:51