住宅市场

2022年1-10月江苏省房地产企业销售业绩TOP20

[摘要] 2022年1-10月,江苏省房企TOP20门槛值为131.64亿元、53.10万平,TOP5房企销售业绩均超300亿元、130万平。

【中指产品】开发云数据中心新增“产业政策”模块,支持关键词、标题搜索!→戳这里试用

近期政策持续放松,但对市场的提振效果相对有限,目前多数购房者持续处于观望状态,10月,央国企凭借其经营稳健、市场信誉高等优势,业绩表现相对较好。下面请看2022年1-10月江苏省房企的具体表现如何。

数据来源:中指数据CREIS(点击查看)

特别声明:房地产企业销售数据统计是以2022年1月1日-10月31日期间销售的商品住宅为统计口径,主要依据中指数据CREIS(点击查看)在江苏省的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2022年1-10月,江苏省房企TOP20门槛值为131.64亿元、53.10万平,TOP5房企销售业绩均超300亿元、130万平。其中,销售金额榜方面,招商蛇口以398.10亿元荣登榜首,保利发展、万科分别以364.10亿元、340.72亿元紧随其后;销售面积方面,碧桂园、新城控股、招商蛇口分别以225.51万平、170.60万平、145.08万平位列榜单前三位。新城控股、弘阳地产、中南置地、颐居建设等江苏本土房企表现亮眼,均入围房企销售业绩TOP20榜单。

数据来源:中指数据CREIS(点击查看)

特别声明:房地产企业销售数据统计是以2022年1月1日-10月31日期间销售的商品住宅为统计口径,主要依据中指数据CREIS(点击查看)在江苏省的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2022年1-10月,江苏省本土房企TOP20门槛值为32.43亿元、13.97万平。其中,颐居建设以305.85亿元的销售业绩荣登金额榜首,新城控股以170.60万平登顶销售面积榜,颐居建设、新城控股与弘阳地产、中南置地包揽榜单TOP4,TOP4本土房企销售业绩均超140亿元、80万方。

数据来源:中指数据CREIS(点击查看)

特别声明:房地产企业销售数据统计是以2022年1月1日-10月31日期间销售的商品住宅为统计口径,主要依据中指数据CREIS(点击查看)在江苏省的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2022年1-10月,江苏省本土国有房企TOP10门槛值为37.36亿元、13.97万平,颐居建设以305.85亿元、82.03万平的销售业绩稳居销售金额、销售面积双榜榜首。苏高新集团以109.61亿元、36.60万平位居销售金额、销售面积双榜第二名,苏州高新以98.16亿元、27.86万平获得销售金额、销售面积双榜第三名。

↓相关报告下载↓

全省土地市场解读

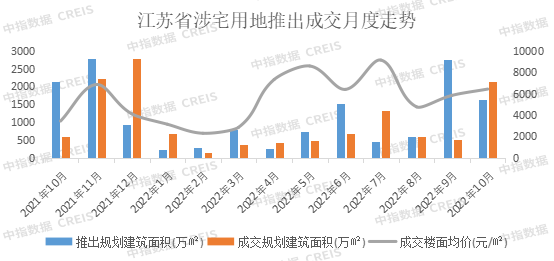

2022年1-10月,江苏省共推出涉宅用地1074宗,推出规划建面9251.15万平,共成交涉宅用地871宗,成交规划建面达7410.80万平,全省成交楼面均价为6373元/㎡。其中,10月涉宅用地推出194宗,推出规划建面1626.65万平,成交234宗,成交规划建面达2147.84万平,全省楼面均价为6425元/㎡。

数据来源:中指数据CREIS(点击查看)

土地市场监测:https://u.fang.com/ytcrnn/

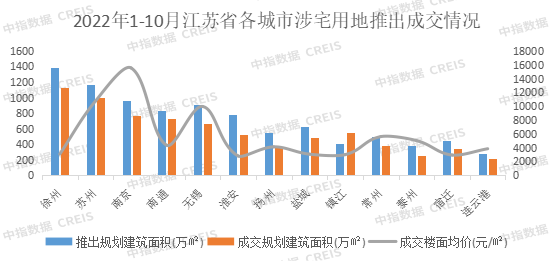

从城市角度看,徐州市、苏州市为省内供应及成交主力,南京市以15542元/㎡楼面价领跑,苏州市以10738元/㎡楼面价排名第二。南京市涉宅土地出让金额1193.04亿元,位列省内第一。

数据来源:中指数据CREIS(点击查看)

10月13日,徐州三批次开拍,共10宗宅地,总出让面积51万㎡,总起价66.4亿元。地块分布于鼓楼区(1宗)、泉山区(4宗)、云龙区(2宗)、铜山区(2宗)、经开区(1宗)。成交结果显示,10宗全部底价成交,其中,徐州新盛彭寓置业有限公司(新盛投资)共竞得2021-63号、2021-90号、2022-19号三宗地块,总价12.6亿元。

10月19日,南京2022年第三批次集中供地落幕,32宗涉宅用地(原计划公开出让46幅地块,14宗提前公告延长挂牌时间)中,27宗底价成交、1宗触顶、3宗溢价、1宗流拍,共获土地出让金约275亿元,成交楼面均价11547元/㎡。与今年二批次底价成交31宗,触顶摇号5宗,流拍2宗,总成交价727亿元相比,市场表现趋冷,建邺区多宗热门地块仅1宗达触顶价。

10月25日,无锡2022年第四批次集中供地落幕,13宗涉宅用地均只有一家报名企业,最终也全部底价成交,共获土地出让金约164亿元。与前三批次相比,本次地块数量适中,同时核心区加大供应。

10月31日,苏州2022年第四批次集中供地开拍,18宗涉宅用地(原计划公开出让20宗地块,2宗提前公告延长挂牌时间)全部底价成交,共获土地出让金179亿元。与第三批次仅9宗宅地相比,此次在供应量上大幅提升,但从地块条件来看,本次挂出的18宗地块多集中在次核心和外围板块。

总结与展望

展望未来,预计各地政府将在坚守“房住不炒”定位下,继续从供需两端发力稳楼市,但疫情仍将是影响市场恢复节奏的关键因素。土地市场方面,部分城市放宽集中供地次数限制,“多次少量”或成常态。

相关资讯

2023年1-3月江苏省房地产企业销售业绩TOP20

中指云网讯: 房企销售额、房企拿地、房企融资数据,前往中指云查看→ 2023年,江苏省继续强调坚持"房住不炒"定位不变。江苏省稳经济一号文中提出"加大建筑业金融支持力度,重点推进支持开发贷款、信托贷款等存量融资合理展期政策落地见效。用足用好国家专项借款,鼓励商业银行加大配套贷款力度";各市也纷纷出台相关措施刺激房地产行业快速复苏,其中多项支持房地产发展的政策发布:3月南京推行房票安置政策,公积金优化调整,可提取支付购房款、可开办带押过户等;江苏多城利率下调至3.8%,分别为无锡、徐州、扬州、常州、淮安、盐城。江苏省房地产市场处于回温状态,市场较2022年末有明显好转。下面请看江苏省1-3月房地产市场销售情况。 特别声明:房地产企业销售数据统计是以2023年1月1日-3月31日期间销售的商品住宅为统计口径,主要依据 中指数据CREIS(点击查看) 在江苏省11城(除宿迁、连云港)的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发

来源: 中指研究院

2023年1-7月江苏省房地产企业销售业绩TOP20

中指云网讯: 特别声明:房地产企业销售数据统计是以2023年1月1日-7月31日期间销售的商品住宅为统计口径,主要依据 中指数据CREIS 在江苏省的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。 2023年1-7月,江苏省本土国有房企TOP10门槛值为27.32亿元、7.74万平,颐居建设以105.70亿元、72.44万平的销售业绩稳居销售金额、销售面积双榜榜首。销售金额方面,苏州高新以69.32亿元、新建元控股集团57.34亿元位居销售金额榜第二、第三名;销售面积方面,江苏水利、苏州高新分别以24.76万平、21.90万平获得销售面积榜第二、第三名。 ▍ 全省土地市场解读 2023年1-7月,江苏省共推出涉宅用地459宗,推出规划建面3632.04万平,共成交涉宅用地355宗,成交规划建面达2751.65万平,全省成交楼面均价为6635元/㎡。其中,7月涉宅用地推出87宗,推出规划建面824.67万平

来源: 中指研究院

中指动态

更多..

产品更新丨代建云v1.1已上线!

2024-04-24 15:35:44

产品更新丨中指数据库·二手房版 v2.7已上线!

2024-03-25 18:10:02

2024中国房地产百强企业研究精彩回顾

2024-03-11 16:05:37

产品更新丨中指数据库·企业版V4.1版本已发布!

2024-03-08 18:04:57

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号