住宅市场

重磅利好!万亿资金支持房地产

[摘要] 据中指监测,11月8日,银行间市场交易商协会发布信息,支持包括房地产企业在内的民营企业发债融资。预计可支持约2500亿元民营企业债券融资,后续可视情况进一步扩容。11月9日,中债信用增进公司发布通知,公开发债融资项目需求意向表,公开接收邮箱。中债增支持民营房企融资正加快落地。

【中指产品】开发云数据中心新增“产业政策”模块,支持关键词、标题搜索!→戳这里试用

11月8日,银行间市场交易商协会发布信息,支持包括房地产企业在内的民营企业发债融资。预计可支持约2500亿元民营企业债券融资,后续可视情况进一步扩容。11月9日,中债信用增进公司发布通知,公开发债融资项目需求意向表,公开接收邮箱。中债增支持民营房企融资正加快落地,或许只有部分企业有条件申请支持,年内有近万亿资金直接支持房地产。

11月8日,银行间市场交易商协会发布信息,在人民银行的支持和指导下,交易商协会继续推进并扩大民营企业债券融资支持工具(“第二支箭”),支持包括房地产企业在内的民营企业发债融资。预计可支持约2500亿元民营企业债券融资,后续可视情况进一步扩容。

中指点评

1、密集支持民营房企发债融资,民营房企将迎发债融资窗口

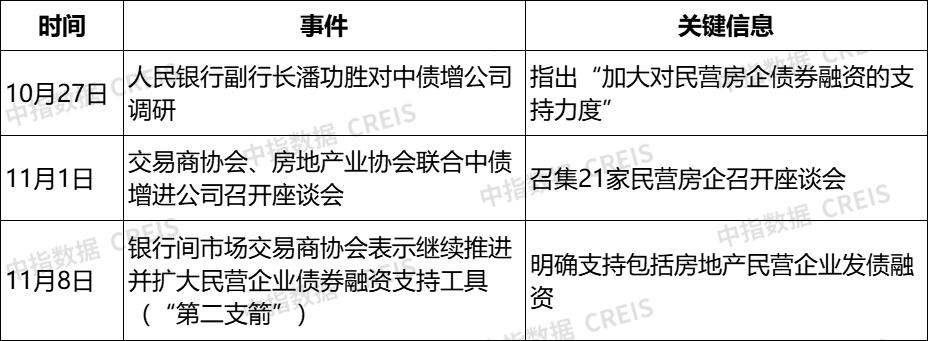

交易商协会明确指出“支持包括房地产企业在内的民营企业发债融资”,表明支持民营房企融资是支持民营企业健康发展的重要方面。此前,10月27日人民银行副行长潘功胜对中债增公司调研并指出“加大对民营房企债券融资的支持力度”。11月1日,交易商协会、房地产业协会联合中债增进公司,召集21家民营房企召开座谈会。10天左右,相关部门3次明确的动作密集支持民营房企融资,民营房企发债融资迎窗口期。

表:密集支持房企融资

资料来源:中指研究院

2、主要是通过支持发债缓解民营房企融资困难

2018年,针对部分民营企业遇到的融资困难问题,经国务院批准,人民银行会同有关部门,从信贷、债券、股权三个融资渠道采取“三支箭”的政策组合,支持民营企业拓展融资。民营企业债券融资支持工具是为“第二支箭”,由人民银行再贷款提供资金支持,委托专业机构按照市场化、法治化原则,通过担保增信、创设信用风险缓释凭证、直接购买债券等方式,支持民营企业发债融资。也就是说通过担保增信、创设信用风险缓释工具及直接购买等方式支持民营房企发债融资。

↓相关报告下载↓

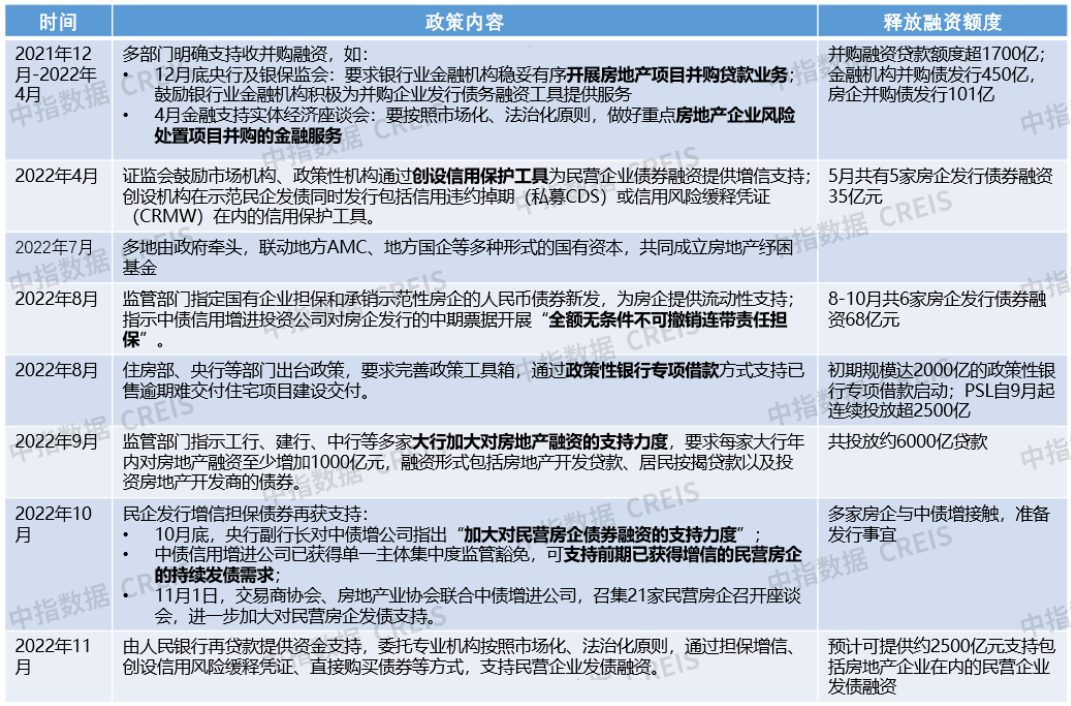

3、房地产市场深度调整,年内有近万亿资金直接支持房地产

上半年对房地产并购贷款及并购债支持规模超过1000亿, 5月份、8月份示范房企通过信用风险缓释工具及全额担保发债融资有百亿资金,8月底监管部门设立保交楼2000亿专项借款,9月底监管指示对房地产新增6000亿贷款,加上这次政策支持民营房企发债融资有数百亿,合计年内有近万亿资金支持房地产。

表:2022年直接支持房企融资重要事件

资料来源:中指研究院

4、中债增支持民营房企融资正加快落地

2022年11月9日,中债信用增进公司发布《关于接收民营企业债券融资支持工具房企增信业务材料的通知》,指出为加大对民营房地产企业增信服务力度,意向民营房地产企业可填写项目需求意向表提出增信需求。

(1)支持民营房企发债融资措施落地迅速、高效

11月8日,银行间市场交易商协会发布信息,支持包括房地产企业在内的民营企业发债融资。11月9日,中债信用增进公司发布通知,公布填写表格申请方式,表明支持民营房企发债融资措施落地迅速。此外,通知指出,中债增公司将在收到邮件后3个工作日内予以邮件反馈,表明支持措施将高效开展。

(2)支持房企没有名单限制、没有时间限制

公开发布接收邮箱,公布申请表格,意向民营房地产企业可通过填写需求意向表向公司提出增信需求,这些信息充分公开,表明支持房企没有名单限制,意向民营房企均可申请。另外,没有写需求表接收时间,也表明没有时间限制。

(3)有风险缓释工具条件要求,或许只有部分民营房企受益

该通知《项目需求意向表》明确列出5种“拟提供的风险缓释方式”:金融机构风险缓释、国有企业反担保、资产抵押、关联企业反担保、国有担保(增进)机构反担保。企业提供这几种风险缓释工具,需要资金费用、资产、信用资源等作为条件支持,一些民营房企将受限,或许只有部分企业有条件申请支持。

相关资讯

2023年房企融资盘点:延续下降态势,信用债、ABS为融资主力

中指云网讯: 点击免费试用 中指数据产品 2023年,受疫情后需求集中释放带动,一季度市场升温明显,年中量价回落,8月底政策托底力度加大,销售降幅有所收窄,但受居民收入预期、房价下跌预期未明显改善影响,政策效果持续性不足,全国房地产市场调整压力依然较大。房企融资支持政策边际改善,非银融资规模延续下降态势,信用债、ABS成为绝对主力。房企应当抓住当前不同渠道的窗口期,根据自身情况补充资金,尽快适应新周期下的融资模式。 融资规模:同比减少15.1%,延续下降态势 2023年,房地产行业共实现非银类融资7222.7亿元,同比下降15.1%。2021年下半年行业已经开始进入下行周期,融资规模大幅回落,2023年延续了下降态势,降幅较上年收窄。其中,信用债同比下降9.1%,海外债同比增长24.6%,信托同比下降71.0%,ABS同比下降6.8%,信托锐减,海外债保持低水平,信用债成为融资主力,ABS融资占比超三分之一。 年内融资政策保持宽松基调,更加强调一视同仁对待不同所有制企业,针对性解决当前民营房企融资难问题。2022年底,中央加大对房地产企业融资支持力度,"金融16条"等政策先后出台。2023年7月,

来源: 中指研究院

3月房企融资月报:信用债发行量环比大幅增长

中指云网讯: 中指研究院每月发布房企融资月报, 点击索取报告完整版 报告要点: · 融资概况: 3月融资规模环比大幅增长 · 融资结构: 信用债发行量环比大幅增长,ABS发行量小幅下降 · 融资利率: 债券融资利率同环比下降 · 企业发行动态: 保利发展发行额度最高,招商蛇口成本最低 融资概况:3月融资规模环比大幅增长 中指研究院监测,2024年3月房地产企业债券融资总额为669.4亿元,环比大幅增长116.3%,为2023年9月以来最高点。行业债券融资平均利率为3.10%,同比下降0.75个百分点,环比下降0.19个百分点。 融资结构:信用债发行量环比大幅增长,ABS发行量小幅下降 从融资结构来看,3月,房地产行业信用债融资522.2亿元,环比大幅增长230.7%,占比78.0%;海外债发行金额6.0亿元,环比增长30.4%,占比0.9%;ABS融资141.2亿元,环比下降3.9%,占比21.1%。 2024年1-3月,房地产行业债券融资总额1549.1亿元,同比下降18.5%,其中,信用债融资1118.5亿元,同比下降16.4%,占比72.2%;海外债发行金额17.6亿元,同比下降80.0%,

来源: 中指研究院

中指动态

更多..

产品更新丨中指数据库·二手房版 v2.7已上线!

2024-03-25 18:10:02

2024中国房地产百强企业研究精彩回顾

2024-03-11 16:05:37

产品更新丨中指数据库·企业版V4.1版本已发布!

2024-03-08 18:04:57

产品更新丨中指数据库·土地版V5.0已发布

2024-03-07 16:03:26

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号