房企动态

民营房企发债再获全力支持

[摘要] 需要关注的是,本次流动性支持涉及的民营房企同样以碧桂园、旭辉、龙湖等优质企业为主,中小型房企仍未惠及,而后者对补充流动性的需求相对更高。对于当前风险可控、相对稳健的中小型民企,也可考虑对其适度放宽限制,借此机会获得相应融资支持。

【中指社群】什么是地产圈?看这里——快速进群,让自己的圈层转起来~

近期,监管部门计划通过指定国有企业担保和承销示范性房企的人民币债券新发,为房企提供流动性支持。指示中债信用增进投资公司对房企发行的中期票据开展“全额无条件不可撤销连带责任担保”,涉及公司包括龙湖集团、旭辉控股等示范民营房企。

增信措施升级

中债信用增进投资公司担保增信。所谓“全额无条件不可撤销连带责任担保”,即当被担保对象发生违约后,担保方要全额、无条件、不可撤销地履行被担保人应尽的全部义务,可以视为是对债权人权益保障力度最强的担保措施。这一举措也是在4月监管方提出的通过创设信用保护工具为民营企业债券融资提供增信支持的再升级。中债信用增进投资公司是国企,如果作为担保,能够有效提高债券信用水平,帮助民营房企发债融资。

增信中票将拓宽民企融资道路

2022年1-7月,房企共发行中期票据1177.3亿元,占全部发行额的38.8%;平均发行期限为3.9年,高于总发行期限均值0.3年。中期票据具有发行量大、期限长的特点,是房企在银行间债券市场发行的重要债务融资工具。此时,监管方提出的中期票据“全额无条件不可撤销连带责任担保”增信措施,将为民企信用债发行继续拓宽道路。

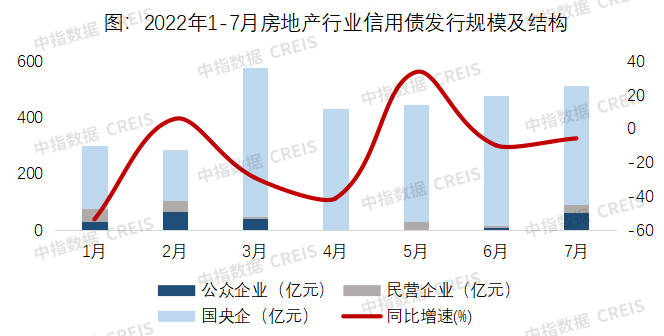

信用债融资出现回暖

自5月起,包括信用违约掉期(私募CDS)或信用风险缓释凭证(CRMW)在内的信用保护工具,带动了龙湖、碧桂园、美的、新城、旭辉等头部民企先后成功发行多笔信用债,实现融资39亿元。

与此同时,房地产行业的信用债发行在稳步回升,二季度以来发行平稳,月均发行额超过460亿,5月起发行额环比连续为正,同比增速虽仍为负,但也降至个位数。同时发行种类也更为多样,并购债、绿债、住房租赁债等专项债均受到鼓励。

数据来源:中指数据CREIS(点击查看)

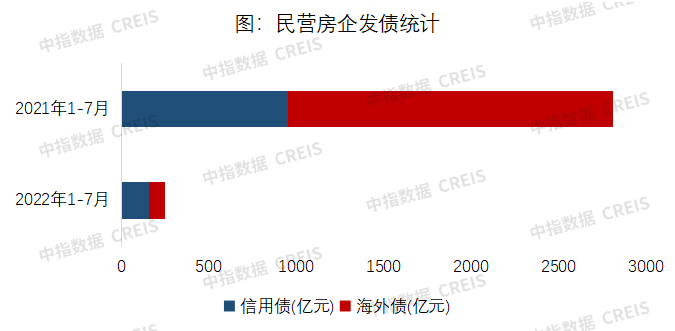

民企融资渠道快速收窄

2022年1-7月,民企发行海外债融资93.3亿元,同比下降94.9%,信用债融资155.8亿元,同比下降83.6%。信托作为民企另一重要的融资渠道,1-7月融资总额仅为780亿元,同比下降80.2%。在当前环境下,优质民企也同样面临渠道狭窄、融资不畅的问题。

数据来源:中指数据CREIS(点击查看)

积极支持民营房企融资,希望惠及更多民营房企

在行业融资渠道普遍收紧的情况下,信用债成为相对宽松的融资方式,有能力的民企若能抓住这一窗口期,将在补充流动性、打造信用形象、提振市场信心等方面均带来积极的示范带动作用。

需要关注的是,本次流动性支持涉及的民营房企同样以碧桂园、旭辉、龙湖等优质企业为主,中小型房企仍未惠及,而后者对补充流动性的需求相对更高。对于当前风险可控、相对稳健的中小型民企,也可考虑对其适度放宽限制,借此机会获得相应融资支持。

相关资讯

2023年房企融资盘点:延续下降态势,信用债、ABS为融资主力

中指云网讯: 点击免费试用 中指数据产品 2023年,受疫情后需求集中释放带动,一季度市场升温明显,年中量价回落,8月底政策托底力度加大,销售降幅有所收窄,但受居民收入预期、房价下跌预期未明显改善影响,政策效果持续性不足,全国房地产市场调整压力依然较大。房企融资支持政策边际改善,非银融资规模延续下降态势,信用债、ABS成为绝对主力。房企应当抓住当前不同渠道的窗口期,根据自身情况补充资金,尽快适应新周期下的融资模式。 融资规模:同比减少15.1%,延续下降态势 2023年,房地产行业共实现非银类融资7222.7亿元,同比下降15.1%。2021年下半年行业已经开始进入下行周期,融资规模大幅回落,2023年延续了下降态势,降幅较上年收窄。其中,信用债同比下降9.1%,海外债同比增长24.6%,信托同比下降71.0%,ABS同比下降6.8%,信托锐减,海外债保持低水平,信用债成为融资主力,ABS融资占比超三分之一。 年内融资政策保持宽松基调,更加强调一视同仁对待不同所有制企业,针对性解决当前民营房企融资难问题。2022年底,中央加大对房地产企业融资支持力度,"金融16条"等政策先后出台。2023年7月,

来源: 中指研究院

3月房企融资月报:信用债发行量环比大幅增长

中指云网讯: 中指研究院每月发布房企融资月报, 点击索取报告完整版 报告要点: · 融资概况: 3月融资规模环比大幅增长 · 融资结构: 信用债发行量环比大幅增长,ABS发行量小幅下降 · 融资利率: 债券融资利率同环比下降 · 企业发行动态: 保利发展发行额度最高,招商蛇口成本最低 融资概况:3月融资规模环比大幅增长 中指研究院监测,2024年3月房地产企业债券融资总额为669.4亿元,环比大幅增长116.3%,为2023年9月以来最高点。行业债券融资平均利率为3.10%,同比下降0.75个百分点,环比下降0.19个百分点。 融资结构:信用债发行量环比大幅增长,ABS发行量小幅下降 从融资结构来看,3月,房地产行业信用债融资522.2亿元,环比大幅增长230.7%,占比78.0%;海外债发行金额6.0亿元,环比增长30.4%,占比0.9%;ABS融资141.2亿元,环比下降3.9%,占比21.1%。 2024年1-3月,房地产行业债券融资总额1549.1亿元,同比下降18.5%,其中,信用债融资1118.5亿元,同比下降16.4%,占比72.2%;海外债发行金额17.6亿元,同比下降80.0%,

来源: 中指研究院

中指动态

更多..

产品更新丨中指数据库·二手房版 v2.7已上线!

2024-03-25 18:10:02

2024中国房地产百强企业研究精彩回顾

2024-03-11 16:05:37

产品更新丨中指数据库·企业版V4.1版本已发布!

2024-03-08 18:04:57

产品更新丨中指数据库·土地版V5.0已发布

2024-03-07 16:03:26

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号