住宅市场

2022年1-5月天津房地产企业销售业绩TOP10

[摘要] 截至5月,全国已出台房地产政策130余条,主要涉及优化限购政策、降低首付比例、提高公积金额度,发放购房补贴、降低限售年限、为房企提供资金支持等方面。政策释放速度逐步加快,稳定房产市场的信号更加强烈。在中央稳定市场扩大内需的指导下,各地因城施策的大方向将保持,预计更多城市将继续出台相关宽松政策,以提振

中指云·数据商城:房产交易、土地市场、宏观经济等最新房地产数据,实时支付下载,点击可享专属优惠折扣

截至5月,全国已出台房地产政策130余条,主要涉及优化限购政策、降低首付比例、提高公积金额度,发放购房补贴、降低限售年限、为房企提供资金支持等方面。政策释放速度逐步加快,稳定房产市场的信号更加强烈。在中央稳定市场扩大内需的指导下,各地因城施策的大方向将保持,预计更多城市将继续出台相关宽松政策,以提振市场信心。随着疫情逐步得到控制以及各地政策端发力,信贷支持力度不断提高,购房需求有望逐步释放,热点城市或率先企稳恢复。

天津目前已有多个宽松政策落地执行,主要体现在:金融支持层面降低房贷利率以及提高首套公积金最高贷款额度。其次还有完善政策体系,满足群众合理住房需求;支持分区施策更好满足群众合理购房需求;多子女家庭、就近养老、优化住房结构等政策,最后针对分区施策,力度如何,还是要等具体细则落地。天津政策调控虽起步较晚,但已进入加速期。下边让我们来看一下各大房企的业绩表现。

▍全口径销售业绩TOP10

2022年1-5月,天津房地产企业销售金额TOP10共成交222.26亿元。TOP10门槛值为14.31亿元。其中中海以51.66亿元的销售业绩荣膺销售榜首位,远洋集团以25.28亿元居榜单第二,万科位列第三。

2022年1-5月,天津房地产企业销售面积TOP10共成交117.01万平米,中海地产以16.70万平米的业绩夺得面积榜冠军,新城发展控股以14.07万平米位居第二席。

特别说明:房地产企业销售数据以2022年1月1日-5月31日期间商品房合同销售额为统计口径,主要依据中指数据CREIS(点击试用)在天津的销售监测数据;本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

▍项目销售金额TOP20

2022年1-5月,天津商品住宅销售金额TOP20项目共成交103.54亿元,入榜门槛为3.53亿元。其中中海和平之门揽金8.39亿元,荣膺榜单冠军,中海天空之镜和天津瑞府以8.09亿元和7.94亿元的销售业绩居榜单第二第三位。

▍商品住宅市场分析

市场概况

数据来源:中指数据CREIS(点击试用)

供需分析

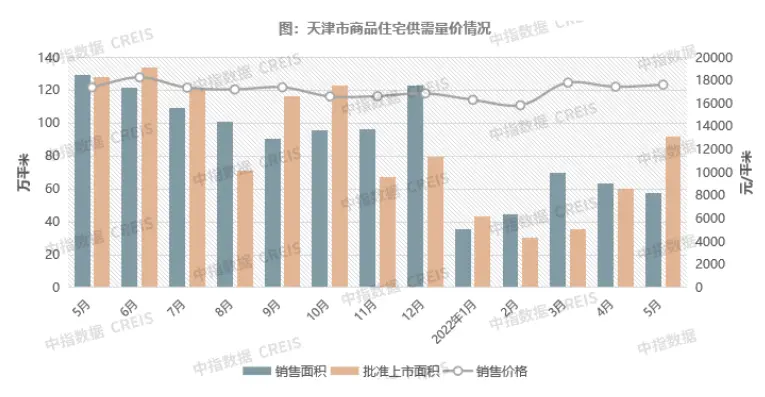

供应量:2022年5月,商品住宅供应面积92.14万平米,环比涨幅达53.49%,同比下跌28.22%。

成交量:2022年5月,商品住宅共成交5101套/57.30万平米,成交面积较上月减少9.88%,与去年同期相比跌幅逾50%。

成交价格:成交价格17631元/平米,环比微涨1.01%,整体表现趋稳。均价受天津瑞府、中海天空之镜、绿城水西雲庐、中海和平之门等高价位项目成交占比扩大影响,使得当月价格结构性上涨。

5月,天津政策频出,从分区政策、公积金贷款额度上涨到滨十条、LPR下降,房贷利率下调等,大大激发了市场信心,五一期间平均到访量大涨,但中旬开始疫情突发,刚刚恢复的市场活力再次被遏制,5月,天津楼市整体呈现先热后冷局面。

数据来源:中指数据CREIS(点击试用)

存量分析

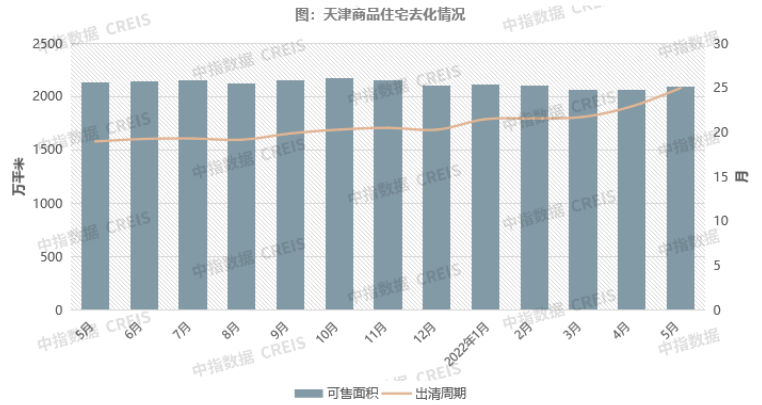

可售面积:受供应面积增长、市场活跃度不高影响,截至5月底,可售面积增长至2097.88万平米,环比增长1.69%。

出清周期:出清周期为24.98个月,较上月延长2.05个月,今年以来出清周期逐月递增,去库存压力较大。

数据来源:中指数据CREIS(点击试用)

备注:出清周期=可售面积/前12个月平均成交面积

四大片区市场份额

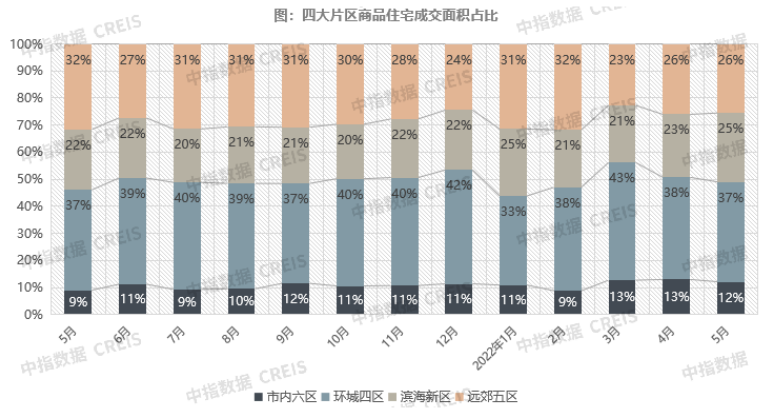

环城四区:环城四区成交21.14万平米,占比37%;

远郊五区:远郊五区成交14.64万平米,占比26%;

滨海新区:滨海新区成交14.58万平米,占比25%;

市内六区:市内六区成交6.96万平米,占比12%;

数据来源:中指数据CREIS(点击试用)

各区成交价格

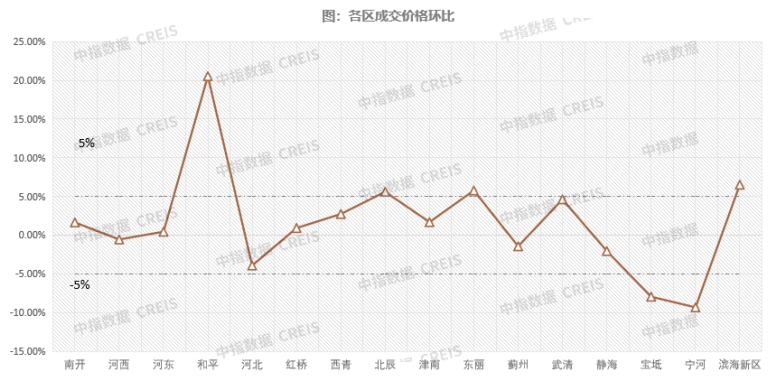

5月,多数区成交价格环比涨跌幅在5%以内。和平区成交价格环比上涨较为明显,均价受中海和平之门高成交影响上涨。宁河区成交价格环比有所下跌,5月新城悦隽公馆、万科麒麟小镇等低价位项目成交占比上浮,使得整体价格下跌。

数据来源:中指数据CREIS(点击试用)

▍总结及预期

楼市新政持续密集出台,供应端稳步放量,预期好转

政策:5月,稳经济大盘一揽子政策举措出台,有利于稳定经济预期和市场信心,也对稳房地产市场形成支撑。展望未来,在当前经济承压、房地产市场深度调整叠加新冠肺炎疫情多点散发等背景下,预计6月地方政府将继续加快推进因城施策,其中限购方面,预计二线城市将围绕多孩家庭增加限购套数、非户籍家庭缩短社保或个税年限等方面进行政策调整;首套房贷比例、二套认定标准等也有望进一步松动;同时,预计多数城市房贷利率将向全国下限回归。随着中央信贷宽松及各地稳楼市新政不断出台,购房者预期和置业信心有望逐渐企稳,但疫情形势仍是短期影响市场恢复的重要因素。

住宅市场:5月,天津楼市整体呈现先热后冷局面。上旬,天津新房市场表现较为活跃,其中“五一”小长假期间多个项目的客户到访量及成交量有所增加;中下旬至月末,虽有下调房贷利率、提升公积金贷款额度等利好政策不断出台,但受疫情反复影响,天津新房市场活跃度有所下降。预计6月,在疫情得到有效控制,叠加房企冲刺半年度业绩背景下,开发商推盘积极性将有所增加;同时随着前期楼市宽松政策的持续显效,天津新房市场成交规模有望再度上升。

宅地市场:重点城市进行的2022年首轮土地出让整体热度不高,流拍现象恶化,普遍出现规模缩水,底价成交,央企国企托底的态势,一批次的集中供地呈现出“表现分化、利润驱动、信心不足“特征 。面对反复的疫情和持续增加的行业不确定性,房企整体投资策略依然偏向保守和谨慎,迫于各地财政压力,第二轮土地出让在6月将陆续展开,如何提升土地市场热度,成为一项重要难题。

相关资讯

2022年1-5月天津房地产企业销售业绩TOP10

中指云网讯: 中指云·数据商城:房产交易、土地市场、宏观经济等最新房地产数据,实时支付下载,点击可享专属优惠折扣 截至5月,全国已出台房地产政策130余条,主要涉及优化限购政策、降低首付比例、提高公积金额度,发放购房补贴、降低限售年限、为房企提供资金支持等方面。政策释放速度逐步加快,稳定房产市场的信号更加强烈。在中央稳定市场扩大内需的指导下,各地因城施策的大方向将保持,预计更多城市将继续出台相关宽松政策,以提振市场信心。随着疫情逐步得到控制以及各地政策端发力,信贷支持力度不断提高,购房需求有望逐步释放,热点城市或率先企稳恢复。 天津目前已有多个宽松政策落地执行,主要体现在:金融支持层面降低房贷利率以及提高首套公积金最高贷款额度。其次还有完善政策体系,满足群众合理住房需求;支持分区施策更好满足群众合理购房需求;多子女家庭、就近养老、优化住房结构等政策,最后针对分区施策,力度如何,还是要等具体细则落地。天津政策调控虽起步较晚,但已进入加速期。下边让我们来看一下各大房企的业绩表现。 ▍ 全口径销售业绩TOP10 2022年1-5月,天津房地产企业销售金额TOP10共成交222.26亿元。TOP10门槛值

来源: 中指研究院

2023年1月天津房地产企业销售业绩TOP10

中指云网讯: 1月,受春节假期的影响,政策调控频次趋缓,截至31日,全国已出台房地产政策53条,主要涉及优化限购政策、降低首付比例及房贷利率、提高公积金额度、发放购房补贴、优化预售资金监管等方面。唐山、太原等地率先调整首套房贷利率下限至3.8%,随后多地积极跟进,2023年已有近20城降低首套房贷利率下限4%至以下。 1月28日,天津市住房和城乡建设委员会召开的2023年全市住房和城乡建设工作会议提出,围绕落实中央经济工作会议精神和市委"十项行动"要求谋划部署好住建系统重点工作任务。会议明确,精准有效抓好重点工作,高质量完成全年住建任务。2023年天津住建工作"坚持一个稳字,聚焦两大体系,突出三项行动,抓实三条主线",推进住房城乡建设再创新业绩。住房方面:稳预期,以更大力度精准支持释放刚性和改善性住房消费需求。预计后续将会出台更为细致的政策。下面让我们看一下2023年1月天津市房地产企业和项目的业绩表现。 ▍ 全口径销售业绩TOP10排行榜 2023年1月,天津房地产企业销售金额TOP10共成交36.74亿元。TOP10门槛值为2.84亿元。其中中海5.78亿元的销售业绩荣膺销售榜首位,新城控股以

来源: 中指研究院

中指动态

更多..

产品更新丨中指数据库·二手房版 v2.7已上线!

2024-03-25 18:10:02

2024中国房地产百强企业研究精彩回顾

2024-03-11 16:05:37

产品更新丨中指数据库·企业版V4.1版本已发布!

2024-03-08 18:04:57

产品更新丨中指数据库·土地版V5.0已发布

2024-03-07 16:03:26

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号