住宅市场

新建商品住宅成交面积下降52.3%,多城楼市迎来最冷“五一”

[摘要] 2022年五一假期期间,重点监测城市中,多数城市市场低温态势延续,成交规模同比降幅较大。

2022年以来已有超百城先后从限购、限贷、限售和购房补贴等方面优化政策,促进居民合理购房需求释放,4月供需两端政策落地节奏加快,政策涉及范围进一步向优化限购、限贷、限售等方面延伸,部分城市市场信心有所修复,但政策效果尚未明显显现,整体市场预计仍偏弱,叠加部分城市疫情反复影响,重点城市成交规模仍处低位。2022年五一假期期间,重点监测城市中,多数城市市场低温态势延续,成交规模同比降幅较大。

五一假期代表城市成交规模同比下降超五成,政策显效仍需时间

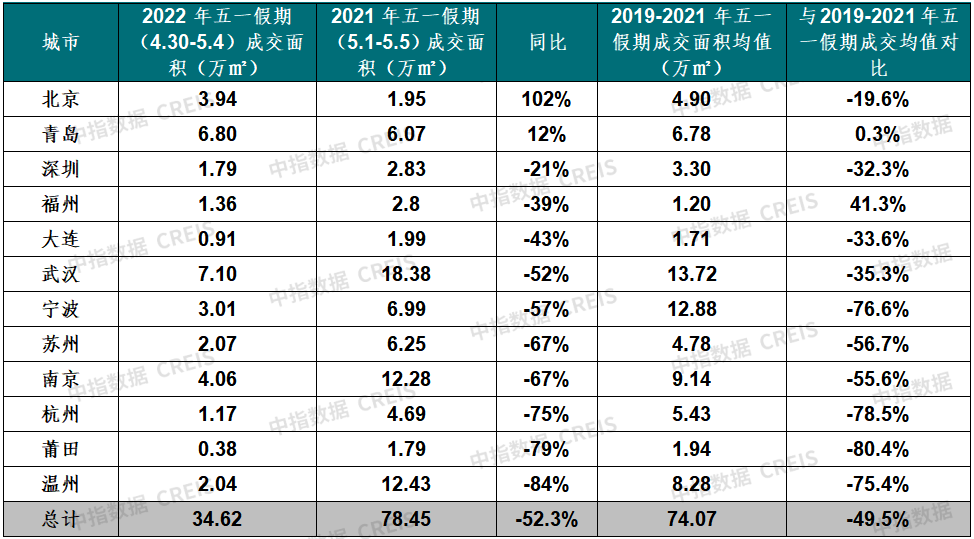

表:2022年五一假期(4.30-5.4)部分重点城市新建商品住宅成交情况

备注:深圳、武汉、福州、大连不含2022年5月4日数据,同比、与2019-2021年同期均值对比均为日均对比数据。

五一假期市场成交活跃度仍较弱,购房者市场信心尚未明显改善。当前,政策环境已明显改善,部分热点城市市场信心有所修复,但受疫情反复等因素影响,政策效果尚未明显传导至市场端,根据中指监测数据,2022年五一假期期间(4月30日-5月4日),重点监测城市新建商品住宅成交面积较去年五一假期下降52.3%。多数代表城市新房成交规模同比下降,其中武汉、苏州、温州同比下降均超五成。

▍典型城市

北京:

受集中备案影响,五一假期期间,北京新房成交面积同比大幅增长。4月以来北京市场持续恢复,但受疫情反复影响,近期楼市复苏步伐放缓,新房和二手房市场活跃度有所回落,五一假期新房案场到访量、二手房带看量均不及预期。

预售开盘方面,五一假期前北京新房取证速度加快,新取证项目主要分布在顺义、朝阳、大兴、怀柔、丰台、昌平和门头沟区。五一假期,北京监测新开盘项目2个,整体去化率近五成。

深圳:在深圳楼市筑底低位徘徊多月后,进入4月份,特别是深圳复工复产之后,楼市有回暖迹象,五一假期期间,看盘量有所增加,深圳新建商品住宅累计成交1.79万平方米。2022首批8宗住宅用地均拍至地价上限,市场信心逐步修复。

青岛:

开发商紧抓五一小长假节点开展丰富的营销活动吸引客户促进成交,包括特惠房、低折扣等,但目前楼市仍处于筑底期,叠加疫情影响客户收入预期,购房信心不足,市场未明显提振。受个别项目集中备案影响,五一假期青岛新房成交面积同比有所增长。

广州:

五一期间开发商营销推广较为积极,40个左右楼盘有营销动作,其中全新楼盘超20个。从现场人气来看,五一假期楼市多个楼盘现场人气较旺,尤其是部分位置较好的全新楼盘,但不同区域、不同项目分化明显。

郑州:

五一期间郑州多个楼盘推出促销优惠活动,房企普遍采用特价房、降价促销等多种促销方式,售楼部人气逐渐提升,但受疫情封控政策影响,小长假楼市去化不及预期。

重庆:

近期房地产政策利好频发,为抢抓五一假期市场,房企推盘节奏加快。为促进成交,房企加大促销力度,特价房、送物管费、契税补贴等策略频出。整体成交热度较4月有所提升,但与去年同期相比差距仍较大。

天津:

天津市场整体仍较低迷,各板块表现冷热不均。多数楼盘去化不理想,超五成楼盘五一假期去化套数不足10套,成交主力仍以市区以及核心板块为主。

南京:

小长假期间,受市场多重积极信号影响,市场情绪较4月好转,购房者信心有所提升。开盘项目中基本是平推开盘,多数项目选择在节前开盘,假期间通过多种优惠活动加强营销。此外,还有一些尚未开盘正在蓄客阶段的项目或纯新盘公开,现场到访量相较之前增加。

杭州:

五一假期杭州楼市供应放量,但多为远郊盘。郊区盘积极推出促销活动,多采取送车位、购物卡等方式,对市场需求提振有限,新房摇号、开盘表现均较一般。杭州郊区富阳楼市调控有放松可能性,计划推出针对人才倾斜的购房政策,或对市场信心带来一定修复预期。

短期市场预判

4月底,中央政治局会议定调楼市,“支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳健康发展”。短期来看,房地产调控政策进入密集优化期,早期市场上行阶段出台的部分过严限制性政策已不再适应当前市场阶段,预计各地将继续加大信贷支持力度,降首付、降房贷利率,同时适度优化调整限购、限售、限价等政策,促进销售回暖。

在当前房地产市场调整压力持续较大的背景下,中央政策定调已明确释放积极信号,各地因城施策力度进一步加大预期较强,政策放松有助于购房者预期和置业信心恢复。预计在政策发力显效、疫情得到有效防控后,市场企稳可期,尤其是基本面支持强的热点城市有望率先企稳,进而带动重点区域三四线城市完成筑底。

中指·项目云(点击试用)对城市各类政策进行了结构化处理,并通过市场热度变化、城市基本面变化、外部环境变化构建政策预警模型,预判城市政策走向。同时,结合城市所处阶段及市场供求关系进行趋势预判,帮助房企精准把握市场周期性机会。

相关资讯

早八点 | 11月楼市整体成交环比小幅下降,长三角城市群涨幅居前,一线城市宅地成交均价降近八成

中指云网讯: 【中指产品】开发云数据中心新增"产业政策"模块,支持关键词、标题搜索!→戳这里试用 11月楼市整体成交环比小幅下降,二线城市降幅明显。长三角城市(上海、南京、苏州),涨幅居前,上海强势领跑,环比涨幅86%。受疫情影响,北京、广州、深圳楼市表现不佳。监测城市库存总量环比上涨0.99%,深圳库存涨幅较大,为12.68%?。土地方面,11月,监测城市总体供应量同比微跌,宅地推出量同比降近两成,整体成交方面量价齐跌,一线城市成交均价降近八成。出让金总额同比降近五成,淮安揽金逾137亿领跑,中西部地区宅地密集入市,占据出让金总额榜单过半席位。房企拿地集中在深圳、郑州、宜昌、西安等城市。其中,深圳、郑州进行了2022年第四、三批集中供地,多家企业及企业联合体拿地。 政策: "金融16条"、保函置换监管资金等政策缓解企业资金压力,北京、成都、西安等城市限购放松。 交易: 11月楼市整体成交环比下降,二线城市降幅明显,长三角城市群涨幅居前。 土地: 监测城市总体供应量同比微跌,宅地推出量同比降近两成,整体成交方面量价齐跌,一线城市成交均价降近八成。 ▌交易:11月楼市整体成交环比小幅下降,

来源: 中指研究院

上周楼市成交下行,一线城市中上海成交环比涨幅最高

中指云网讯: 【中指社群】什么是地产圈?看这里——快速进群,让自己的圈层转起来~ 上周楼市整体成交环比、同比均下降,同比下降更明显。二线、三线城市成交面积同比降幅明显,仅一线城市成交面积环比有涨幅,为24.5%。地市整体供求环比上涨,均价大幅显增。出让金总额环比倍增,杭州收金逾432亿领衔。房企融资以公司债券为主,拿地城市集中在杭州、青岛、温州、深圳等。 政策: 住建部强调健全住房市场及住房保障体系,"保交楼"工作紧张有序推进。天津、青岛、济南放松限购,苏州、青岛撤回部分限购政策。 交易: 上周楼市成交下行,二线和三线城市成交面积同比降幅较大。 土地: 一线市场交易活跃,湖州新推14宗经营性用地。 →更多房地产市场研究,"中指云"获取← 交易 ▌ 交易: 整体同环比下降,二线城市降幅明显 ▌ 周度整体:整体成交面积环比呈现降低,幅度较小,成交面积同比持续走低 ▌ 一线城市:整体成交面积环比上涨,上海、深圳成交面积环比上涨幅度较大 上周,一线城市成交面积整体环比上涨24.5%。分城市来看,上海成交面积环比涨109.4%,深圳成交面积环比涨19.45%,北京

来源: 中指研究院

中指动态

更多..

产品更新丨中指数据库·二手房版 v2.7已上线!

2024-03-25 18:10:02

2024中国房地产百强企业研究精彩回顾

2024-03-11 16:05:37

产品更新丨中指数据库·企业版V4.1版本已发布!

2024-03-08 18:04:57

产品更新丨中指数据库·土地版V5.0已发布

2024-03-07 16:03:26

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号