住宅市场

2022年1-4月全国房地产市场分析与短期预判

[摘要] 在当前房地产市场调整压力持续较大的背景下,中央政策定调已明确释放积极信号,各地因城施策力度进一步加大预期较强,政策放松有助于购房者预期和置业信心恢复。预计在政策发力显效、疫情得到有效防控后,市场企稳可期,尤其是基本面支持强的热点城市有望率先企稳,进而带动重点区域三四线城市完成筑底。

当前,政策环境已明显改善,截止5月5日已有上百城出台房地产利好政策,部分热点城市市场信心有所修复,但受疫情反复等因素影响,政策效果尚未明显传导至市场端。销售层面,4月各线代表城市新建商品住宅成交面积同比均下降,三四线城市同比降幅仍为;供应层面,2022年1-4月供应缩减明显,房企推盘积极性较弱;新房价格,今年以来新房累计涨幅仍处近五年同期点;二手房价格,1-4月,百城二手住宅价格累计上涨0.21%。 ---中指·数据零售商城(点击查看)

销售:市场低位运行,政策效果不明显,市场恢复不及预期

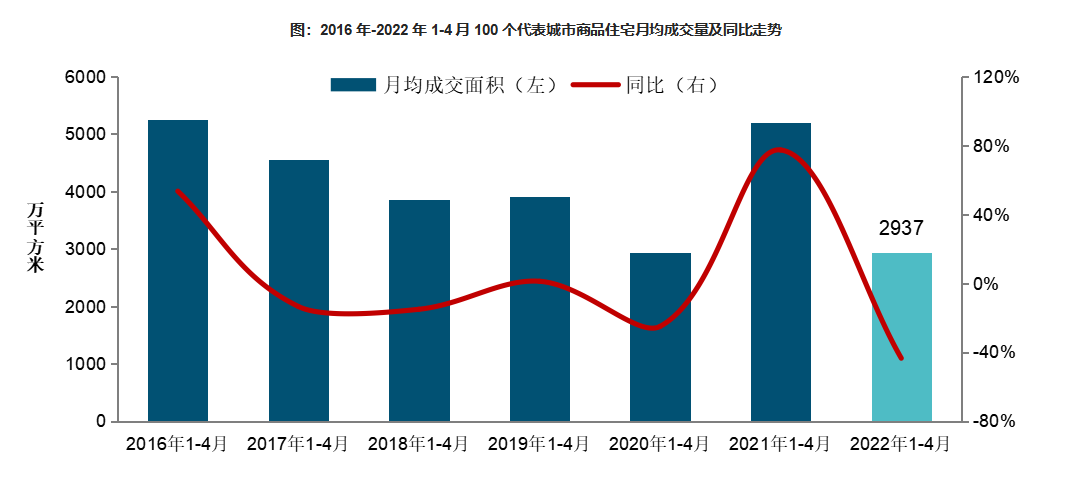

重点100城:2022年1-4月,重点100城新建商品住宅成交活跃度仍不足,成交规模居历史同期较低位,同比下降超四成。4月房地产需求端政策持续优化,但整体效果并不明显,多数城市市场仍处于深度调整期,据初步统计,部分地区疫情反复等因素影响下,市场活跃度恢复不及预期,高基数下重点城市4月成交面积同比降幅超五成,环比降幅在两成以上。

数据数据来源:CREIS中指数据、部分数据为初步估算数据-中指·数据零售商城(点击查看)

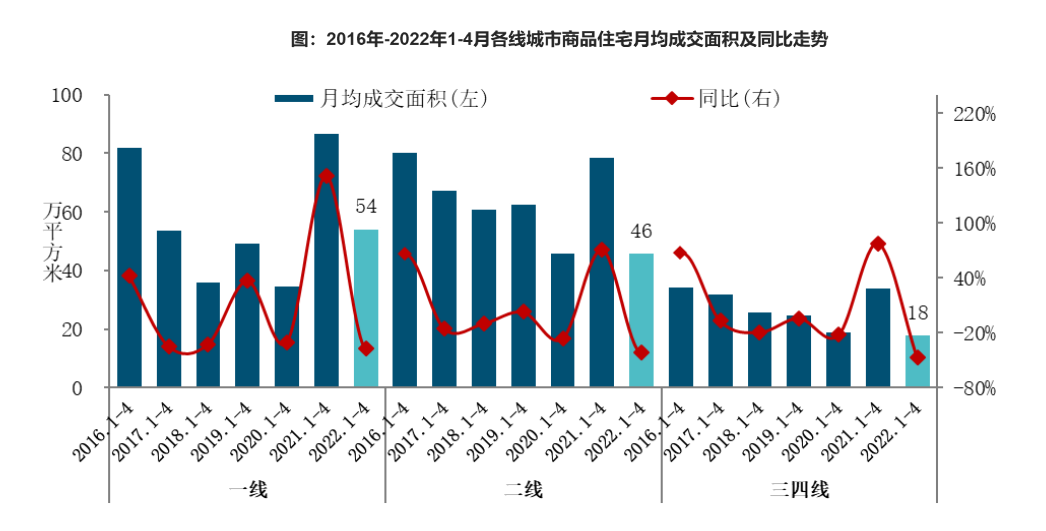

根据中指数据CREIS各线城市销售对比,2022年1-4月,在市场下行环境、政策效果显现不明显及部分地区疫情反复等影响下,一线城市商品住宅成交面积同比下降37.4%,二线代表城市同比下降41.3%,三四线代表城市同比下降47.2%。

数据数据来源:CREIS中指数据、部分数据为初步估算数据-中指·数据零售商城(点击查看)

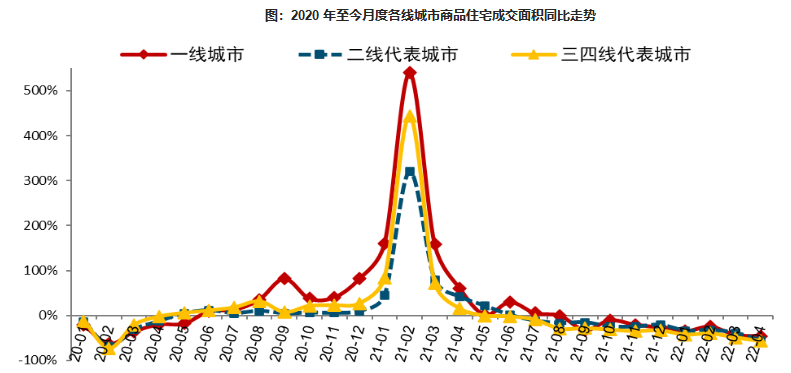

2022年4月,各线代表城市成交规模同比降幅均超四成,且降幅均扩大,三四线城市调整压力大,同比降幅超五成。环比来看,一线城市成交规模环比下降16.1%,二线代表城市环比下降20.3%,三四线代表城市环比下降26.7%。

数据数据来源:CREIS中指数据、部分数据为初步估算数据-中指·数据零售商城(点击查看)

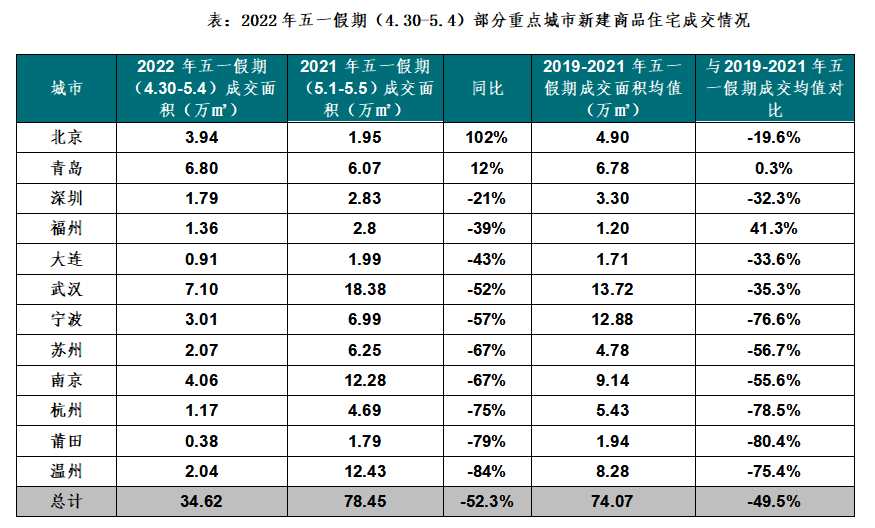

五一假期市场成交活跃度仍较弱,代表城市成交规模同比下降超五成,政策显效仍需时间购房者市场信心尚未明显改善。当前,政策环境已明显改善,部分热点城市市场信心有所修复,但受疫情反复等因素影响,政策效果尚未明显传导至市场端,根据中指监测数据,2022年五一假期期间(4月30日-5月4日),重点监测城市新建商品住宅成交面积较去年五一假期下降52.3%。多数代表城市新房成交规模同比下降,其中武汉、苏州、温州同比下降均超五成。

备注:深圳、武汉、福州、大连不含2022年5月4日数据,同比、与2019-2021年同期均值对比均为日均对比数据。

数据来源:中指数据CREIS,中指·数据零售商城(点击查看)

供应:2022年1-4月供应缩减明显,房企推盘积极性较弱

受市场销售下行、企业资金压力大等因素影响,房企推盘意愿不足。据初步统计,2022年1-4月,重点50城商品住宅月均供应规模1461万平方米,同比下降超四成,与2019-2021年同期均值相比下降37.3%。2022年4月,供应规模环比下降,房企推盘情绪仍较低落,叠加高基数下,供应面积同比降幅超四成。据初步统计,4月新批上市面积1688万平方米,同比降幅超五成。---中指·数据零售商城(点击查看)

数据数据来源:CREIS中指数据、部分数据为初步估算数据-中指·数据零售商城(点击查看)

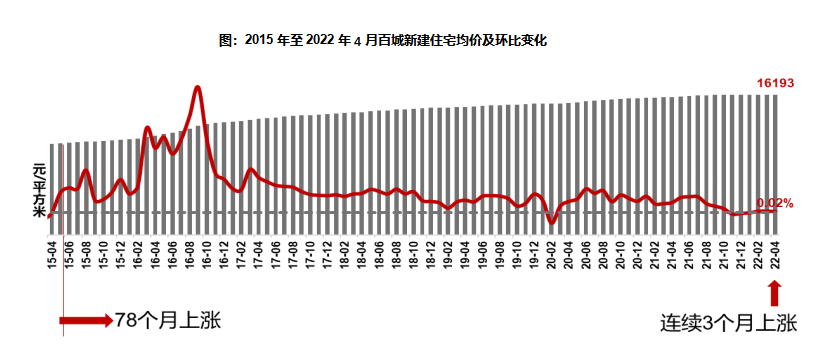

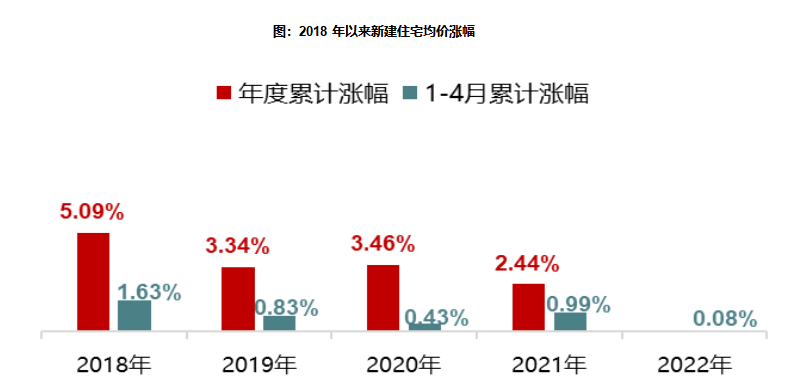

房价:今年以来新房累计涨幅仍处近五年同期点,4月价格环比涨幅收窄

新房:2022年1-4月,百城新建住宅价格累计上涨0.08% ,涨幅较去年同期收窄0.91个百分点,累计涨幅仍处近五年同期点。2022年4月,百城新建住宅均价16193元/平米,环比继续上涨0.02%;同比上涨1.51%。

数据数据来源:CREIS中指数据、部分数据为初步估算数据-中指·数据零售商城(点击查看)

二手房:2022年1-4月,百城二手住宅价格累计上涨0.21%,涨幅较去年同期收窄1.34个百分点。2022年4月百城二手住宅均价16032元/平米,环比涨幅收窄至0.03%;同比上涨1.91%。

数据数据来源:CREIS中指数据、部分数据为初步估算数据-中指·数据零售商城(点击查看)

政策:政治局会议定调支持各地从当地实际出发完善房地产政策 各地稳楼市新政落地节奏显著加快

政治局会议定调:支持各地从当地实际情况出发完善房地产政策

会议强调,要有效管控重点风险,守住不发生系统性风险底线。要坚持房子是用来住的、不是用来炒的定位,支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳健康发展。预计宏观政策继续发力,扎实稳住经济,预计未来宏观政策仍会进一步加快落地,降准降息仍有一定预期;“房住不炒”总基调不变,因城施策是主线,各地政策优化空间已开启。

短期市场预判

4月底,中央政治局会议定调楼市,“支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳健康发展”。短期来看,房地产调控政策进入密集优化期,早期市场上行阶段出台的部分过严限制性政策已不再适应当前市场阶段,预计各地将继续加大信贷支持力度,降首付、降房贷利率,同时适度优化调整限购、限售、限价等政策,促进销售回暖。

在当前房地产市场调整压力持续较大的背景下,中央政策定调已明确释放积极信号,各地因城施策力度进一步加大预期较强,政策放松有助于购房者预期和置业信心恢复。预计在政策发力显效、疫情得到有效防控后,市场企稳可期,尤其是基本面支持强的热点城市有望率先企稳,进而带动重点区域三四线城市完成筑底。

中指·数据商城(点击查看)致力于打造专属于房地产及相关链条企业所需的数据资源整合的零售平台。为政府、科研、高校、建筑、家居、建材、、策划、代理等,提供房地产的项目、土地、企业、宏观、人口、产业、城市配套(POI)、政策等各类数据,以及我院20年以来输出的研究成果各类报告 册,并且直播平台为所有企业提供学术交流、展示与共享资源的机会。CIH数据零售商城将以全新的视角,为满足房地产产业链条相关企业的发展需要,打造了数据全面、下载便捷、报告丰富、资源分享的一站式数据零售平台,同时为行业打造一个互通的生态圈,最终实现共同发展与壮大。

相关资讯

2024年一季度中国房地产市场总结与趋势展望

中指云网讯: 本文数据来源: 《2024年一季度中国房地产市场总结与趋势展望》 点击此处索取完整版报告 2024年以来,新房市场整体延续调整态势,全国商品房销售面积和销售额同比降幅较大,一季度重点100城新房成交面积同比降幅在四成左右,二手房市场表现仍好于新房,重点城市成交量同比降幅相对较小。今年以来新房市场调整幅度较大的原因主要可以归结为三点:一是去年同期疫情积压的购房需求集中释放,导致销售数据基数较高;二是今年春节假期长,居民出游热情较高,影响了住房需求的入市节奏;三是二手房市场"以价换量"态势延续,一定程度对新房需求产生了分流。值得关注的是,春节以来,核心城市政策效果逐渐显现,新房、二手房成交量活跃度呈回升态势,部分城市二手房"小阳春"行情初显。近期中央频繁释放楼市积极信号,国常会强调房地产事关经济社会发展大局,要系统谋划相关支持政策,3月27日,北京取消离婚限购政策,积极落实中央会议精神,预计各地供需两端政策优化力度将增强,同时,随着年中高基数影响减弱,销售同比降幅也将逐步收窄。本报告主要结论如下: (1)房价: 2024年1-2月,受改善型楼盘入市带动,百城新房价格累计上涨0.29%;二

来源: 中指研究院

中指快评丨央行行长潘功胜针对房地产市场发展等方面发表观点

中指云网讯: 点击免费试用 中指数据库 11月8日,在2023金融街论坛年会开幕式上,央行行长潘功胜针对房地产市场发展等方面发表观点,指出经过20多年的长周期繁荣,这一市场正在进行重大转型并寻找新的均衡点。 中指研究院认为, 2021年下半年以来房地产市场进入深度调整期,至今已调整超两年,今年7.24中央政治局会议明确"我国房地产市场供求关系发生重大变化",为房地产政策优化打开了空间,各地政策持续优化调整,力度明显增强。当前房地产市场已经进入新的发展阶段,央行行长指出"房地产市场转型带来了一定挑战,同时也蕴含了新的发展机遇",从发展机遇上理解,我国城镇化进程仍在深化推进,新增城镇人口的住房需求仍有空间,同时改善性住房需求亦存在较大潜力,根据中指研究院测算,未来几年我国商品住宅市场仍具备10-12亿平方米的发展潜力,房地产市场需求总量仍在。另外,房地产行业探索新的发展模式,租购并举、存量盘活等方面的政策扶持,也为相关企业发展提供了新的机会。 本次央行行长也进一步明确下一阶段金融支持房地产市场平稳健康发展的相关举措,"引导金融机构保持房地产信贷、债券等重点融资渠道稳定,一视同仁满足不同所有制房地产企业

来源: 中指研究院

中指动态

更多..

产品更新丨中指数据库·二手房版 v2.7已上线!

2024-03-25 18:10:02

2024中国房地产百强企业研究精彩回顾

2024-03-11 16:05:37

产品更新丨中指数据库·企业版V4.1版本已发布!

2024-03-08 18:04:57

产品更新丨中指数据库·土地版V5.0已发布

2024-03-07 16:03:26

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号