| 产业网 | 地产数据| 研究报告| 地产文库| 地产资讯| 中指研究院| 土地网 |

| 百强发布 | 经验分享 | 专家演讲 | 对话研讨 | 研究报告 | 百强名单 | 表彰颁奖 | 土地洽谈会 | 媒体宣传 | 历届回顾 |

|

2015中国房地产百强企业研究成果发布会-现场盛况 |

|

|

|

|

||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||

对话研讨二:合作共赢开创2015房地产新局面 |

|

||||||||||||||||||||||||

|

||||||||||||||||||||||||

|

||||||||||||||||||||||||

|

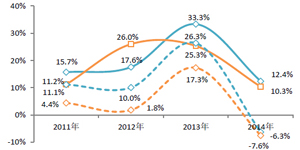

2014年,房地产市场进入深度调整期,全国商品房销售额和销售面积同比分别下降6.3%和7.6%。在此背景下,百强企业凭借较强的综合实力、灵活的销售策略和突出的品牌优势,销售业绩逆势上涨,全年实现销售总额27007.4亿元,销售面积24978.5万平方米,同比分别增长12.4%和10.3%,高于全国平均水平18.7和17.9个百分点。可见,市场调整期百强企业与全国房企销售业绩之间的“剪刀差”不断拉大,市场领先优势进一步彰显...[详细] |

百强企业2014年销售额增长率呈现明显的“梯级分布”,前10、11-30规模较大的百强企业销售额的增长率均值分别达到20.4%和13.9%,高于百强企业均值8.0个和1.5个百分点,且销售额增长率高于销售面积增长率,主要以品牌溢价带动业绩增长;31-50、51-100规模中等的百强企业销售额增长率均值则低于销售面积增长率均值,说明弱市下中等规模百强企业主要通过“以价换量”的方式实现销售业绩的增长...[详细] |

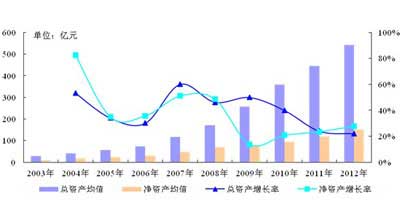

2014年,受益于逆势并购扩张,百强企业资产规模继续保持较快增长,总资产均值为786.4亿元,同比增长21.7%;净资产均值为202.3亿元,同比增长18.2%,但增幅有所放缓。在市场下行期,百强企业的资产规模仍然实现了较快增长,一部分来自于企业业绩提升带来的内生性增长,另一部分则来自于百强企业通过并购等方式的外生性增长。2014年百强企业紧抓逆势并购扩张的契机,实现资产规模的持续增长...[详细] |

|

2014年以来,房地产市场的成交压力增大,百强企业特别是前50企业主动调整经营模式,把握市场主流,积极优化市场布局和产品结构;精准推盘,创新营销策略;自内而外加大合作力度,丰富合作形式,促进了销售业绩的快速增长,推动企业规模化的进一步扩张...[详细] |

随着个别城市限购政策的放开,5、6月份前30企业推盘量达到上半年高峰,占上半年推盘总量的一半以上;下半年随着多个城市限购放开步伐的加快和市场成交量的节节攀升,企业推盘量也不断加大,推盘总量占全年推盘量的67%,特别是...[详细] |

百强企业2014年持续注重通过合作拿地的方式获取一、二线热点城市的优质项目,以更好地整合优势资源、平滑市场风险。如万科、保利、绿城和招商2014年的新增土地权益占比均低于80%,其中绿城的占比仅为54.6%。与2013年相比,保利的权益土地占比显著下降...[详细] |

|

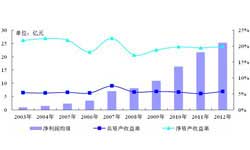

2014年受市场需求放缓、房价调整以及成本上升等因素影响,房地产行业盈利空间持续受到挤压。百强企业凭借较强的运营能力实现盈利规模的继续上升,但增速显著下降。其中,营业收入均值达238.1亿元,同比增长17.1%,增速较上年回落12.7个百分点;净利润均值达32.1亿元,同比增长9.8%...[详细] |

百强企业2014年总资产率均值为5.1%,较上年下降0.8个百分点;净资产率均值为18.1%,较上年回落2.5个百分点;净利润率持续走低,均值为11.8%,较上年下降4.3个百分点。百强企业2014年整体净利润率水平的明显下降,主要受到销售放缓及各类成本上升影响。一方面,土地成本的上升侵蚀企业的盈利空间...[详细] |

百强企业2014年更加注重产品综合品质的提升,通过优化产品户型结构、推行非毛坯、建立标准化水平较高的产品线等措施提高产品的性价比,强化企业的品牌溢价优势,进而增强其盈利能力。如招商地产通过提高新项目标准化率、限额设计指标达标率、战略采购率等手段管控成本,2014年全国在建项目平均建安成本...[详细] |

|

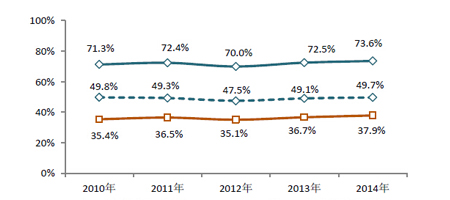

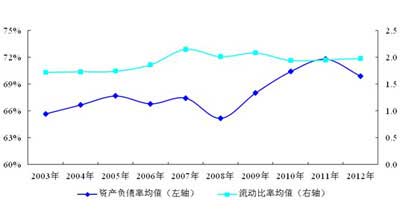

2014年,百强企业的资产负债率均值为73.6%,较去年增加1.1个百分点,但仍处于合理范围;预收账款均值为156.3亿元,同比小幅增长5.1%,增速明显放缓;剔除预收账款之后的有效负债率均值为49.7%,同比增长0.6个百分点;带息负债率均值继续增长至37.9%,达到2010年以来水平。总体来看,百强企业的财务杠杆有所上升,未来应进一步强化财务管控,在市场调整期需保持合理的杠杆率,警惕财务风险...[详细] |

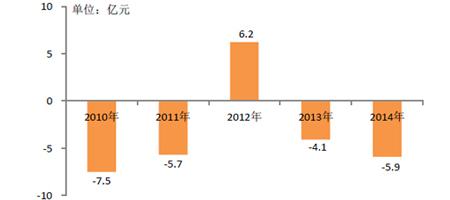

2014年,百强企业经营性现金流量净额均值为-5.9亿元,与上一年相比缺口略有放大,主要是大部分百强企业的销售收入增长放缓。为了保持合理的流动性,百强企业采取开源节流的策略,一方面强化销售回款扩大资金来源,一方面秉持量入为出的拿地策略,合理确定支出规模。在资金杠杆居高不下的情况下,顺畅的销售回款成为确保房地产企业实现“有质量增长”的重要因素,百强企业在抓销售...[详细] |

|

作为资本密集型行业,资金是房地产企业重要的战略资源,特别是在市场调整时期,企业融资能力尤为关键。2014年销售资金回笼受阻致资金链紧绷,百强企业资金压力加大。为缓解资金链紧张、满足持续扩张的资金需求,百强企业加大筹资力度,2014年筹资活动现金流入均值87.9亿元,同比增长16.6%,筹资规模持续提升...[详细] |

2014年百强企业融资来源仍以银行贷款为主,通过与银行之间更加深入、多样化的合作实现长期的资金保障。2014年以来,百强企业获取大额低息银行授信和银团贷款的频次和规模都有所提升,其中,招商、绿地、恒大等分获100-300亿元单笔大额度银行综合授信,恒大更是先后获五大银行总计1200亿元大额授信...[详细] |

2014年互联网金融在创新与融合中发展,2015年两会继续聚焦互联网金融监管与健康发展,鼓励互联网金融创新,由此带来大量的发展空间。在此背景下,百强企业2014年积极联合互联网公司,通过地产金融产品、P2P线上网贷平台、房产众筹等方式,结合项目营销进行融资方式的探索和尝试,引领了行业融资模式创新,进一步拓宽了企业的资金来源。 百强企业联合知名互联网公司创新房地产金融产品,将预定金转化为理财产品,通过支付理财的方式与营销相结合,获取低成本资金。2014年,万科与腾讯等知名互联网公司开展合作,推出“万科理财通”等地产金融产品,提前锁定购房者预付款或首付资金,支付理财获得资金使用权利,产品7日年化为4.5%左右,资金成本处于行业较低水平...[详细] |

|

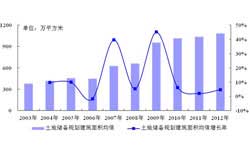

2014年,房地产市场在低迷期运行,百强企业土地投资意愿明显回落,土地投资规模普遍缩减,百强企业2014年土地储备规划建筑总面积均值回落至1165.9万平方米,同比下降8.5%。尽管如此,目前大部分百强企业的土地储备规模可满足其以15%的销售面积增速连续开发3年左右,仍相对充足。为了奠定业绩稳健增长的坚实基础,百强企业结合房地产市场形势不断优化土地布局结构,有效提升可售货值的变现水平...[详细] |

商业地产领域发展较早,已有91%的百强企业涉足,部分百强企业已在该领域具有一定的业绩贡献,且成长迅速。如招商地产着力推动核心商业产品线建设,2014年投资性物业总体出租率较上一年高出3个百分点,全年出租物业营业收入达到9.55亿元,较上年大幅增长24%,投资性物业毛利率同比提升5个百分点。越来越多的百强企业认识到非住宅业务推动业绩增长、实现长远发展的重要性...[详细] |

|

2014年,百强企业在净利润增长的同时,更加注重依法纳税,纳税总额与增长率均保持了增长的趋势:全年百强企业纳税总额均值达13.7亿元,同比增长17.2%,其中缴纳营业税金及附加均值为8.1亿元,所得税均值为5.5亿元,同比分别增长22.0%及10.6%。百强企业积极参与政策性住房建设...[详细] |

2014年,百强企业通过倡导绿色建筑理念、筹集或建立公益慈善基金等多种方式,深入履行社会责任以回报社会。 强化绿色建筑打造,关注建筑节能减排,推动中国低碳发展。万科2014年加入世界自然基金会“碳减排先锋”项目,成为全球“碳减排先锋”房地产企业成员,致力于推动企业实施温室气体减排行动,推动绿色能源利用,对市场、行业产生积极影响;朗诗聚焦差异化战略,较早立足并坚持深耕于绿色科技地产这一细分市场,截止2014年已在南京、无锡、上海等10余个城市开发多个绿色科技住宅小区,为超过十万户居民提供了舒适、健康、节能的绿色住宅产品以及完善的绿色物业服务。 持续强化慈善公益投入,建立公益慈善基金,关爱更多需要帮助的人群。2014年,金地建立云服务之“云公益”品牌,为帮助贫困山区儿童实现梦想而发起“小桔灯”公益慈善活动,通过社会各界的共同努力,帮助贫困以及特殊儿童实现梦想;招商地产联合招商局慈善基金会、上海真爱梦想基金会,全面建设“30年30间梦想中心”公益行动;此外,碧桂园投入4.5亿元创办全日制普通高等学校,面向中学毕业后就步入社会的贫困年轻人,首批300名学生免费入学,为中国教育事业的发展贡献力量...[详细] |

|

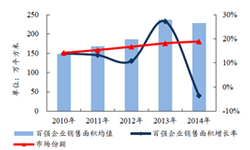

2014年,策划代理百强企业一手物业代理实现销售面积均值为228.16万平方米,同比小幅下滑3.68%,但相比全国商品房销售面积7.58%的降幅,百强企业仍跑赢大市,市场份额提升至18.91%,较2013年提升0.77个百分点。这主要是一方面部分百强企业已经形成规模化,其高度的专业水平和丰富的客户资源,在市场较为低迷的背景下更受开发企业青睐;另一方面,百强企业紧跟市场动向,创新营销模式,尤其是加强移动互联网应用,多渠道、全方位解决不同客户多种需求,有效提升了蓄客量和转化率水平。伴随房地产市场进入新常态,策划代理百强企业内部分化趋势加剧:2014年,TOP10企业市场份额为16.26%,同比增长2.05个百分点;TOP11-50企业的市场份额为13.26%,同比小幅增长0.64个百分点;TOP51-100企业的市场份额为4.63%,同比下滑0.95个百分点。相比较来看,市场集中度明显偏向规模及品牌优势较强的TOP50,这些企业通过不断创新营销方式,有效提升代理销售能力:TOP10企业已经基本完成了全国布局,市场风险相对分散,规模效应又进一步强化市场开拓能力,未来整合市场的空间较大;TOP11-50的企业通过采取区域深耕和大客户策略大...[详细] |

|

2015中国房地产百强企业TOP10名单 |

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

2015中国房地产百强策划代理企业名单 |

“2015中国房地产策划代理百强企业”前50强 |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

2015中国房地产百强企业研究成果发布会-采访现场 |

| 中央电视台、北京电视台、财经电视、东方卫视、新华社等媒体于会议现场采访百强企业 |

2015中国房地产百强企业研究方法体系 |

数据来源: |

数据复核: |

计量评价方法: |

中国房地产TOP10研究成果 |

| 经过不断努力,TOP10研究组发展成为一支数十人的研究团队,长期专职进行中国房地产TOP10研究具体工作,形成的中国房地产百强企业研究、中国房地产上市公司10强研究、中国房地产品牌价值研究等系列成果,已成为评判房地产企业经营实力和行业地位的重要标准。 | |||||

|

|

|

|

|

|

|

|

|

|

|

|

| ||

中国房地产百强企业研究成果发布会-历届嘉宾 |

|

|

|

|

|

|

刘洪玉 北京中指信息技术研究院中国房地产TOP10研究组联席组长 |

赵昌文 北京中指信息技术研究院中国房地产TOP10研究组联席组长 |

秦虹 住建部政策研究中心主任 |

祝保良 国家信息中心经济预测部副主任 |

郁亮 万科企业股份有限公司总裁 |

|

|

|

|

|

| 胡葆森 建业地产股份有限公司董事局主席 |

傅林江 绿城集团执行总经理 |

宋广菊 保利房地产(集团)董事长 |

海尔地产集团董事长兼CEO

|

董功文 金辉集团有限公司首席财务官 |

|

|

|

|

|

|

蒋省三 国务院发展研究中心党组成员 |

胡存智 国土资源部总规划师 |

张涛 中国人民银行调查统计司司长 |

李伏安 银监会业务创新监管协作部主任 |

陈淮 原住建部政策研究中心主任 |

|

|

|

|

|

|

朱中一 中国房地产业协会副会长 |

杨慎 住房和城乡建设部原副部长 |

李启明 国家统计局国际统计信息中心主任 |

贾康 政协委员、财政科学研究所所长 |

毛大庆 万科企业股份有限公司执行副总裁 |

|

|

|

|

|

| 孔庆平 中国海外发展有限公司董事局主席 |

何亚东 老板电器副总裁 |

张玉良 绿地集团董事长兼总裁 |

夏海钧 恒大地产集团董事局副主席、总裁 |

黄文 深圳市富通房地产总裁 |

|

|

|

|

|

|

刘希模 北京首都开发控股(集团)董事长 |

吴亚军 龙湖地产有限公司董事长 |

郭耀明 深圳市光耀地产董事长 |

唐军 首创置业股份有限公司总裁 |

贺江川 北京北辰实业股份有限公司董事长 |

|

|

|

|

|

|

刘爱明 协信地产控股有限公司CEO |

张远 卓越置业集团有限公司执行总裁 |

陈凯 阳光城集团股份有限公司总裁 |

熊光宇 天津房地产集团有限公司总经理 |

欧阳捷 新城控股集团有限公司高级副总裁 |

|

|

|

|

|

|

|

|

|

|

| 产业网出品 |