±±Ÿ©ÖĐÖžĐĆÏąŒŒÊőŃĐŸżÔșÖĐčú·ż”ŰČúTOP10ŃĐŸżŚéŚÔ2004ÄêżȘŐčÖĐčú·ż”ŰČú°ÙÇżÆóÒ”ŃĐŸżÒÔÀŽŁŹÒŃłÖĐűœűĐĐÁËÊźÎćÄêĄŁÊźÎćÄêÀŽÖĐčú·ż”ŰČú°ÙÇżÆóÒ”ŃĐŸżœôžúÖĐčú·ż”ŰČúĐĐÒ””Ä·ąŐčÂöČ«ŁŹČ»¶ÏÍêÉÆ°ÙÇżŃĐŸżÌćÏ”ŁŹÁŠÇóÈ«ĂæĄążÍčÛ”ŰÆÀŒÛÆóÒ””ÄŚÛșÏÊ”ÁŠŁŹŒÌĐűÎȘÉç»ážśœçÍÚŸòŚÛșÏÊ”ÁŠÇżĄąłÉł€Ç±ÁŠŽóĄąŸÓȘÎÈœĄ”ÄÓĆĐă·ż”ŰČúÆóÒ”ÈșÌćŁ»ÍŹÊ±ÔÚÊĐłĄÉî¶È”śŐûÖĐ·ą»ÓŐęÄÜÁżŁŹŃĐĆĐĐĐÒ”·ąŐččæÂÉŁŹÖúÁŠ°ÙÇżÆóÒ”Č»¶ÏŚöŽóŚöÇżĄŁÊźÎćÄêÀŽ°ÙÇżÆóÒ”ŚÜŚÊČúĄąÏúÊÛ¶îŸù֔ʔÏÖÁË50¶à±¶”ÄÔöł€ŁŹÊĐłĄ·Ę¶îœÓœü50%ŁŹĐĐÒ”ŒŻÖĐ¶È”Ă”œŒÓËÙÌáÉęĄŁÊźÎćÄêÀŽŁŹ°ÙÇżÆóÒ”ŃĐŸżłÉčûŚśÎȘșâÁżÆóҔʔÁŠ”ÄŚŒÉțŁŹŒûÖ€ÁËĐĐÒ””ijɳ€ŁŹÒȔÔœÉç»ážśœç”Äčă·șÈÏżÉșÍŽóÁŠÖ§łÖĄŁÊźÎćÄêÀŽŁŹ·ż”ŰČúÊĐłĄŽóÆđŽóÂäŁŹÆŚĐŽłöČšÀœŚłÀ«”Ä·ąŐčÊ·ŸíŁ»·ż”ŰČúĐĐÒ”žßžèĂÍœűŁŹ¶ÈčęÁË·±ÈÙČęÊą”ĻƜđʱŽúŁ»·ż”ŰČú°ÙÇżÆóÒ”żìËÙ·ąŐ襹íÆí·ܜűŁŹŽòÔìÁËÇżŐßșăÇż”ÄŸșŐùžńŸÖ...ĄŸÏêÇ饿 |

| 1ĄąŸ«ŚŒ°ŃÎŐĐĐÒ”·ąŐčœÚŚàŁŹ°ÙÇżÆóÒ”ËłÊƶűÎȘÒęÁìĐĐҔǰĐĐ | ||

ʱÊÆÔìÓąĐÛ °ÙÇżÆóÒ”ÊÇŐŸÔÚʱŽúÀËŒâ”ÄĆȘł±¶ù? |

»ȘÄÏșÍ»Ș¶«ĂńÓȘ·żÆóÇżÊÆáÈÆđ ŐŒ°ÙÇżÆóÒ”°ë±ÚœÉœŁŹÖśÁŠŸüÍĆ”ŰλÏÔÏÖ? |

°ÙÇżÆóÒ”ÊźÎćÄêÌÔÌÂÊŽï80% Ś„ŚĄÊĐłĄ»úÓö·ąŐčÖęŸÍ°ÙÇżÆóÒ”ÎÈčÌ”Űλ? |

ÊźÎćÄêÀŽŁŹ·ż”ŰČúÊĐłĄŽóÆđŽóÂäŁŹÆŚĐŽłöČšÀœŚłÀ«”Ä·ąŐčÊ·ŸíŁ»·ż”ŰČúĐĐÒ”žßžèĂÍœűŁŹ¶ÈčęÁË·±ÈÙČęÊą”ĻƜđʱŽúŁ»·ż”ŰČú°ÙÇżÆóÒ”żìËÙ·ąŐ襹íÆí·ܜűŁŹŽòÔìÁËÇżŐßșăÇż”ÄŸșŐùžńŸÖĄŁ »ŰÊŚÊźÎćÄêŁŹÎÒčúșêčÛŸŒĂÓÉžßËÙÔöł€œŚ¶ÎŚȘÏòžßÖÊÁż·ąŐčœŚ¶ÎŁŹ·ż”ŰČúĐĐÒ”ÀúŸÖƶÈșìÀûĄąłÇŐò»ŻŒÓËÙĄą»ő±ÒżíËÉ”œœáččĐÔ»úÓöËÄžöœŚ¶Î”Ä·ąŐčÇ궯ŁŹŐûÌćłÊÏÖÁżÔöŒÛŐÇ”ÄÌŹÊÆŁŹ°ÙÇżÆóÒ”Ôò·ąŐčłÉÎȘĐĐÒ””ÄÖĐÁśíÆÖùĄŁ2003-2017ÄêŁŹÈ«čúÉÌÆ··żÏúÊÛ¶î...ĄŸÏêÇ饿

|

ÔÚŐțČߥąŸŒĂșÍłÇÊĐ·ąŐčËźÆœŚÛșÏÒòËŰÓ°ÏìÏÂŁŹÊźÎćÄêÀŽŁŹ°ÙÇżÆóÒ”œáčč·ąÉúŐûÌć±ä»ŻŁŹÖČžùÓÚ»Ș¶«șÍ»ȘÄÏ”ÄĂńÓȘ·ż”ŰČúÆóÒ”Öđœ„łÉÎȘ°ÙÇżÖśÁŠŸüĄŁ ŽÓÆóÒ”ĐÔÖÊÀŽżŽŁŹĂńÆóÒ»Ö±ÊÇ°ÙÇżÆóÒ””ÄÖśÁŠŁŹČąÇÒÓ°ÏìÁŠÖđœ„À©ŽóĄŁŽÓ2003Äꔜ2017ÄêŁŹĂńÆóŐŒ±ÈŽÓ60%ÌáÉęÎȘ80%ŁŹčúÆóŐŒ±ÈÔòŽÓ40%œ”ÎȘ20%ĄŁŽÓÆóÒ”·ąÔŽ”ŰÀŽżŽŁŹ»ȘÄÏĄą»Ș¶«Ąą»Ș±±ÊÇ°ÙÇżÆóÒ””ÄÖśÒȘÒĄÀșŁŹÆäÖĐ»Ș¶«”ŰÇű”Ä°ÙÇżÆóÒ”ŁŹÊęÁżÔöł€ŚîÎȘÇżŸąĄŁŽÓ2003Äꔜ2017Äê...ĄŸÏêÇ饿

|

Ą°ÀË»šÌÔŸĄÓąĐÛĄ±ŁŹčęÈ„ÊźÎćÄê·ż”ŰČúĐĐÒ”ŽóÀËÌÔÉłŁŹ°ÙÇżÆóÒ”ÌÔÌÂʞߎï80%ŁŹĐĐÒ”ŸșŐùŒ€ÁÒĄŁ ·ÖœŚ¶ÎÀŽżŽŁŹ2004-2008Ąą2009-2013șÍ2014-2018°ÙÇżÆóÒ”ÁôŽæÂÊ·Ö±đÎȘ33%Ąą55%șÍ63%ŁŹ”ĘÔö”ÄÁôŽæÂÊ˔Ü°ÙÇżÆóÒ””ÄŐóÈĘÖđœ„čÌ»ŻŁŹÇżŐßșăÇż”ÄÊĐłĄžńŸÖŐęÔÚĐγɥŁ°ÙÇżÆóÒ””ÄÊąË„ĐËÌæËùœÒÊŸ”ÄŸŃéșÍœÌŃ”ŁŹÊÇ·żÆóŚßșĂÎŽÀŽ”À·”ıŠčóĄ°œőÄÒĄ±ĄŁŸÊÜŚĄÊ±ŒäżŒŃé”ÄĄ°łŁÊ€œ«ŸüĄ±Ö””ĂÍŹĐĐŃ§Ï°ŁŹÊ”ÏÖÍä”ÀłŹł””ÄĄ°șóÆđÖźĐ㥱ĐèčźčÌŐœŒš...ĄŸÏêÇ饿 |

| 2ĄąœôžúłÇŐò»ŻÍÆœűČœ·„ŁŹ°ÙÇżÆóÒ”ÓëłÇÊĐčȳɳ€ | ||

ÓëłÇŐò»ŻÍŹČœ·ąŐč Đγɥ°łÇÊĐÉîžû-ÇűÓòÉîžû-È«čú»ŻÀ©ŐĆ-ŸÛœčłÇÊĐÈșĄ±”ÄČŒŸÖÂöÂç? |

Éî¶ÈČÎÓëłÇÊĐœšÉèĄąÓëłÇÊĐčȳɳ€ ŽÙœűłÇÊĐÍâŃÓÊœÀ©ŐĆŚȘÏòÄÚșÊœÔöł€ |

ÊźÎćÄêÉîžûČ»êĄŁŹÔÚÖŰ”ăłÇÊĐ»ę”íÓ°ÏìÁŠÎȘłÖĐű·ąŐčÌáč©Č»œß¶ŻÁŠ? |

ËæŚĆÎÒčúŸŒĂÉç»á”Ä·ąŐ裏łÇŐò»ŻœűłÌżìËÙÍÆœűŁŹŽű¶ŻÖĐčú·ż”ŰČúÊĐłĄ·±ÈÙ·ąŐ襣 ÊźÎćÄêÀŽÖĐčúłÇÊĐ»ŻÂÊÓÉ2003Äê”Ä40.5%Ôöł€ÖÁ2017Äê”Ä58.5%ŁŹŽï”œÊÀœçłÇÊĐ»Ż”ÄÆœŸùËźÆœĄŁłÇŐò»Ż”ÄČ»¶ÏÍÆœűŁŹÔÚłÇÊĐ»ùŽĄÉèÊ©ÍêÉÆĄąłÇÊĐčŠÄÜÔöÇż...ĄŸÏêÇ饿 |

ÊźÎćÄêÀŽŁŹ°ÙÇżÆóÒ”ÔÚłÇÊДijɳ€čęłÌÖĐžÊ”±ÍŰ»ÄŐߣŹČ»¶ÏÂúŚăłÇÊĐȻ͏œŚ¶Î”ÄœšÉèĐèÒȘŁŹÎȘÒ»žöÓÖÒ»žöłÇÊĐŚąÈëÁËÉúł€”Ä»îÁŠŁŹÎȘłÇÊĐĐÎÏó”ÄÌáÉęŚöłöÁËŸȚŽó”Äč±ÏŚĄŁ·żÆóÓëłÇÊĐčČÉúčČÈÙŁŹłÇÊДķąŐčłÉŸÍÁË°ÙÇżÆóÒ””ÄŚłŽóŁŹ°ÙÇżÆóÒ””ÄžûÔĆÒČÈĂłÇÊĐžüŒÓĂÀÀö...ĄŸÏêÇ饿 |

ÊźÎćÄêÀŽŁŹ·ż”ŰČú°ÙÇżÆóÒ”ÉîžûÇűÓòČŒŸÖÈ«čúŁŹÔÚčúÄÚÖśÒȘłÇÊĐÊĐłĄžûÔĆČ»êĄŁŹžÄ±äłÇÊĐĂæĂČ”ÄÍŹÊ±ŁŹÎȘÎŽÀŽ·ąŐč»ęĐÁŠĄŁ ÍščęÊęÊźÄêłÖĐűžûÔĆŁŹ°ÙÇż·ż”ŰČúÆóÒ”ÔÚčúÄÚÖśÒȘłÇÊĐ»ę”íÁËÉîșń”ÄÊĐłĄÓ°ÏìÁŠŁŹÊĐłĄ±íÏÖĄąÆ·ĆÆÓ°ÏìÁŠĄążÍ»§ÂúÒâ¶È”ÈčŰŒüÖž±êœűÒ»ČœÌáÉ꣏ÊĐłĄ”Űλ”ĂÒÔčźčÌĄŁ2017ÄêÔÚ25žöÖŰ”ăłÇÊĐÊĐłĄ”ŰλǰÎć...ĄŸÏêÇ饿 |

3ĄąÒÔŸÓŚĄžÄ±äÖĐčúÎȘÊčĂüŁŹ°ÙÇżÆóÒ”łÖĐűÒęÁìĐĐÒ”ČúÆ·±äžïŽŽĐ |

čęÈ„ÊźÎćÄêŒäŁŹÖĐčúłÇŐòÈËŸùŸÓŚĄĂæ»ęÓÉ23.7ÆœĂŚÔöł€56.1%”œ37ÆœĂŚŁŹÒŃŸÊ”ÏÖÁË»ù±ŸŸÓŚĄĐèÇó”ÄÂúŚăĄŁÆäÖĐŁŹ·ż”ŰČú°ÙÇżÆóÒ”ŒÈÊÇŸŒĂ·ąŐ莎ÔìłöÀŽ”ÄŸȚŽóĐèÇóșÍÊĐłĄ”ÄÊÜÒæŐߣŹÓÖÊÇŸŒĂ·ąŐčœűłÌÖĐÇżÓĐÁŠ”ÄÍƶŻŐߣŹÍŹÊ±ÒČÊÇÈËĂńĂÀșĂÉú»î”ÄœšÉèŐßșÍŽŽÔìŐߥŁ°ÙÇżÆóÒ”ÏúÊÛĂæ»ęÊĐłĄ·Ę¶îÖđÄêĆÊÉ꣏2017ÄêŐŒ±ÈŽï”œÈ«čúÉÌÆ··żÏúÊÛĂæ»ę”Ä29.4%ŁŹÊźÎćÄêÀÛŒÆÏúÊÛ·żÎĘœšÖțĂæ»ę25.4ÒÚÆœ·œĂŚŁŹŐŒčęÈ„ÊźÎćÄêÈ«čúÉÌÆ··żÏúÊÛĂæ»ęŚÜÁż”Ä17.4%ŁŹčČÌáč©ŚĄ·żÔŒ2540ÍòÌŚ...ĄŸÏêÇ饿

|

| 4ĄąœđÈÚÖƶȞĞÔì»úÓöŁŹŚÊ±ŸÀ©ŐĆŒÓËÙ°ÙÇżÆóÒ”·ąŐčœűłÌ | ||

œđÈÚÖƶȎŽĐ±äžïÍƶŻ·żÆóčæÄŁÀ©ŐĆ ÖúÁŠ°ÙÇżÆóÒ”ŃžĂÍ·ąŐč |

»ęŒ«ÍŰżíÈÚŚÊÇț”À ¶àÔȘ»ŻŚÊœđœáččÎȘ·żÆóŚąÈë·ąŐ趯ÁŠ |

»ęŒ«ŽŽĐÂÈÚŚÊÇț”À ÌœËśŚÊ±ŸÖ€ÈŻ»ŻÉČúÈÚœáșÏ? |

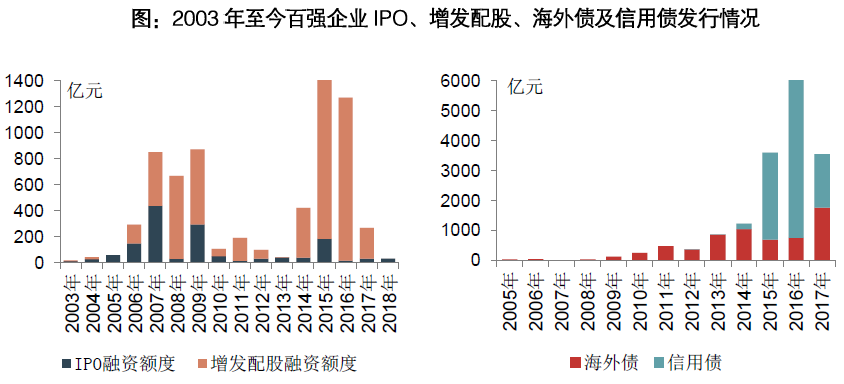

ÊźÎćÄêÀŽŁŹËæŚĆœđÈÚÊĐłĄžÄžïșÍŚÊ±ŸÊĐłĄ”ÄČ»¶ÏłÉÊìŁŹ°ÙÇżÆóÒ”Ś„ŚĄÆäŒä»úÓöŽòÍšŚÊ±ŸÊĐłĄÖ±ÈÚÇț”ÀŁŹÉÏÊĐ·żÆóŐŒ±Èœ«œüÁùłÉŁŹÒŃłÉÎȘ°ÙÇżÆóÒ””ÄÖĐÁśíÆÖùĄŁ ËæŚĆ·ż”ŰČúŚÊ±ŸÊĐłĄÈÚŚÊ»·Ÿł”ı仯ŁŹ°ÙÇżÆóÒ”Ś„ŚĄŚÊ±ŸÊĐłĄ»úÓöŁŹłä·ÖÀûÓĂÎȶšĄąłäŚă”ÄŚÊœđč©ÓŠżìËÙáÈÆđŁŹÍščęIPO»òœèżÇÉÏÊĐ»ń”Ăžüčă·ș”ÄŚÊœđÇț”ÀĄŁ2006Äê֟ǰŁŹÍòżÆĄąÂÌ”Ű...ĄŸÏêÇ饿 |

ÊźÎćÄêÀŽŁŹ°ÙÇżÆóÒ”Áé»î°ŃÎŐÊĐłĄœđÈÚÖƶȞĞï»ú»áŁŹÊ”ÏÖ¶àÇț”ÀĄą”ͳɱŸÈÚŚÊŁŹÎȘÆóҔʔÏÖżìËÙżçÇűÓòÍŰŐčÓëÒ”ŒšÌáÉęÌáč©łÖĐű¶ŻÁŠĄŁ 2006Äê֟ǰŁŹ°ÙÇżÆóÒ”ÖśÒȘÒÀżżÒűĐĐŽûżîŁŹÈÚŚÊÇț”À”„Ò»ŁŹ”«ËæŚĆ·ż”ŰČúÒ”čæÄŁ»ŻĄąœđÈÚ»ŻŒ°ŚÊ±Ÿ»Ż·ąŐ裏°ÙÇżÆóÒ”Öđœ„ÍŰżíÒÔÒűĐĐĐĆŽûÎȘÖś”Ä”„Ò»ÈÚŚÊÇț”ÀŁŹÊ”ÏÖ¶àÔȘŚÊ±ŸÔËŚś...ĄŸÏêÇ饿 |

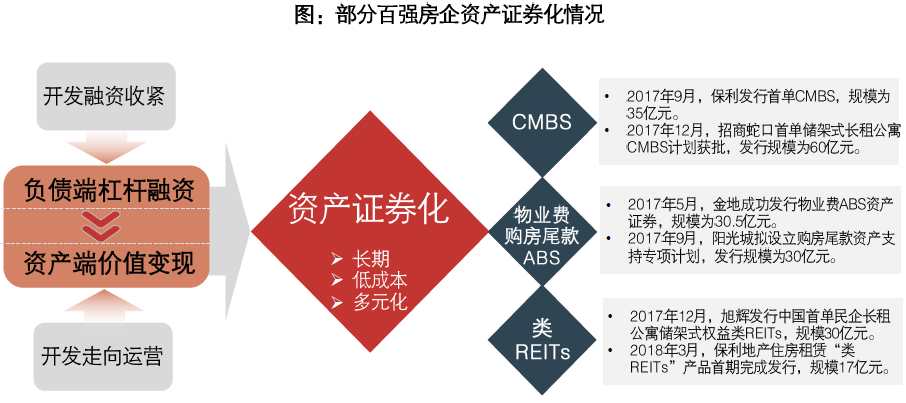

ËæŚĆœđÈÚŚÊčÜÌćÏ””ÄččœšșÍ·ż”ŰČúŽæÁżÊĐłĄ”Ä·ąŐ裏°ÙÇżÆóÒ”ŒÓŽóŚÊČúÖ€ÈŻ»ŻÌœËśÁŠ¶ÈŁŹżȘÆôŽæÁżŚÊČúÊĐłĄ”ÄáśÁÔŁŹŽòÔìł€ÆÚÎȶšŚÊœđÀŽÔŽĄŁ ŸčęÊźÎćÄê”Ä·ąŐ裏ÖĐčúłÇÊĐÖĐÒŃŸłÁ”íÁËŽóÁżÓĆÖÊŽæÁżŚÊČúŁŹÈçșÎÍÚŸòŽæÁżŚÊČúÊĐłĄłÉÎȘ·ż”ŰČúĐĐҔϰ볥”ÄÖŰÒȘĂüÌ⣏ŽæÁżÊ±ŽúÇáŚÊČú»ŻĐèÒȘÒÔŚÊČúÖ€ÈŻ»ŻŚśÎȘÍ»ÆÆżÚ...ĄŸÏêÇ饿 |

5ĄąžïĐÂčÜżŰÄŁÊœÔöÇżÄÚÉú¶ŻÁŠŁŹÌáÖÊÔöЧÇ궯°ÙÇżÆóÒ”żçÔœ·ąŐč |

|

ΧÈÆÊĐłĄĐÎÊÆșÍÆóÒ”čæÄŁĄą·ąŐčœŚ¶ÎžïĐÂčÜżŰÄŁÊœŁŹÄÚČżÍÚDZÍƶŻĐ§ÂÊЧÒæŚîŽó»Ż |

ŽÓÖ°Ò”ŸÀíÈËÏòĄ°șÏ»ïÈËĄ±»úÖÆŃʱ䣏łÖĐűččœš·żÆó·ąŐčŚÔÇęÁŠ |

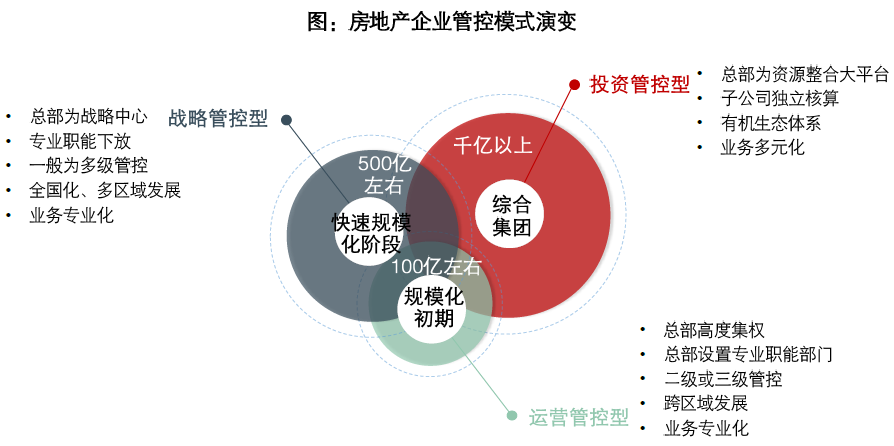

ÊźÎćÄêÀŽŁŹËæŚĆ°ÙÇżÆóÒ”čæÄŁ”ÄČ»¶ÏÀ©ŐĆĄąčÜÀí°ëŸ¶”ÄłÖĐűŒÓŽóŁŹÆóÒ”čÜżŰÌćÏ”ÒČŸÀúÁËÓÉŽÖ·ĆÏòżÆѧ»ŻĄąŸ«Ïž»Ż”ÄŃʱäčęłÌŁŹčÜÀí±êŚŒșÍÁśłÌžüŒÓčæ·¶ĄąÍłÒ»șÍĐĆÏą»ŻŁŹŚéÖŻŸöČßșÍÔËÓȘЧÂÊŽó·ùÌáÉ꣏ÖúÁŠÆóÒ”čæÄŁżìËÙłÉł€ĄŁËäȻ͏°ÙÇżÆóÒ”ŽæÔÚÒ»¶šČîÒìĐÔŁŹ”«ŐûÌćčÜżŰÄŁÊœËæŚĆ·żÆóčæÄŁÌáÉęĄąÒ”ÎńșÍČŒŸÖÄÚș”ÄŃÓÉìŽóÖŸÀúÁËÈęžöœŚ¶Î...[ÏêÇé]

|

·ż”ŰČúĐĐÒ”·ąŐč”ÄÔçÆÚœŚ¶ÎŁŹ°ÙÇżÆóҔ͚čęččœšÖ°Ò”ŸÀíÈË»úÖÆŁŹÊ”ÏÖčČŽŽĄąčČÏíŁŹÌáÉęčÜÀíЧÂÊŁŹÖúÍÆÆóÒ”čæÄŁÔöł€ĄŁ ËæŚĆÈ«čú»ŻČŒŸÖ”ÄÍÆœűŁŹ°ÙÇżÆóÒ”œűÈëżçÇűÓòĄą¶àÏîÄżčÜÀíœŚ¶ÎŁŹčÜÀí°ëŸ¶ÔöŒÓŁŹÈËČƶÌȱĄąÔÓĐÈËČĆŸÓȘÄÜÁŠČ»Śă...[ÏêÇé] |

| 1ĄąÔöÁżÊĐłĄżŐŒäÈÔŚă軎óŁŹĐĐÒ”ÓĆÊ€ÁÓÌÇśÊÆœ«ŒÓŸç | ||

łÇŐò»ŻłÖĐűÍÆœű±łŸ°Ï čúÄÚ·ż”ŰČúÔöÁżÊĐłĄÈÔœ«±ŁłÖžßλÔËĐĐ |

ÖĐčú·ż”ŰČúĐĐÒ”ŒŻÖĐ¶Èœ«ŒÓËÙÌáÉę ÇżŐßșăÇżŁŹÁúÍ··żÆóŚßÏòčŃÍ·ÊÇŽóÊÆËùÇś |

ŸÛœčłÇÊĐÈșșͶŒÊĐÈŠČ»ÍŹČăŒ¶łÇÊĐÊĐłĄżŐŒä ±äžïżȘ·ąÄŁÊœłÉÎȘǧÒÚ·żÆóœÇÖđÔöÁżÊĐłĄ”ÄÀûÆś? |

ŽÓĂÀčúŸŃéÀŽżŽŁŹĐ·żłÉœ»ÌŚÊęÔÚŐûÌćœűÈëŽæÁż·żÊĐłĄșó”ÄŐŒ±Èł€ÆÚÎȶšÔÚ10%-15%ÇűŒäŁŹ¶űÖĐčúĿǰĐ·żœ»ÒŚ¶îŐŒ±ÈÎȘ70%ĄŁÓÉŽËżÉŒûŁŹÖĐčúÍêÈ«”œŽïŽæÁż·żÊ±ŽúÈÔÓĐœÏŽóŸàÀ륣șÍĂÀčúĄąÈŐ±Ÿ”ÈčúŒÒ”ÄłÇŐò»ŻÂÊÏà±ÈŁŹÎÒčúłÇŐò»ŻÂÊÖÁÉÙ»čÓĐ20%-30%”ÄÌáÉężŐŒäĄŁłÇŐò»Ż”ÄłÖĐűÍÆœű...ĄŸÏêÇ饿

|

ÎŽÀŽ3-5ÄêŁŹÖĐčú·ż”ŰČúĐĐÒ”ŒŻÖĐ¶Èœ«ŒÓËÙÌáÉ꣏łŹ30ŒÒǧÒÚÒÔÉÏčæÄŁÆóÒ”œ«łÉÎȘÔöÁżÊĐłĄ”ÄÖśÒȘœÇÖđŐߥŁžùŸĘĂÀčú”È·ąŽïčúŒÒŸŃ飏ł€ÆÚÀŽżŽ·ż”ŰČúÊĐłĄčæÄŁșÍÊĐłĄżŐŒä¶Œœ«ÇśÓÚÎȶš...ĄŸÏêÇ饿

|

ŸÛœčłÇÊĐÈșșͶŒÊĐÈŠ·ąŐč»úÓöŁŹŸ«ŚŒ°ŃÎŐÔöÁżÊĐłĄżŐŒäŁŹÓź”ĂÊĐłĄÁìÏÈ”ŰλĄŁÊźŸĆŽóĂśÈ·ÖžłöŁŹÒȘÒÔłÇÊĐÈșÎȘÖśÌćččœšŽóÖĐĐĄłÇÊĐșÍĐĄłÇŐòĐ”ś·ąŐč”ÄłÇŐòžńŸÖŁŹÎŽÀŽŁŹŸßÓĐ·ąŐčDZÁŠ”ÄłÇÊĐÈșĄąŚÔĂłÇűĄąŽóÍćÇű”È...ĄŸÏêÇ饿

|

| 2ĄąŽæÁżÊĐłĄœ«łÉÎȘĐÂŐœłĄŁŹŒŻșÏÓĆÊÆŚÊÔŽĄąÁí±Ùő蟶œ«łÉÎȘČż·Ö·żÆó”ÄŃĄÔń | ||

ÖĐčúŽæÁż·żÊĐłĄÇ±ÁŠŸȚŽó œ«ÊÇ·żÆóÁúŐù»ą¶·ĐÂŐœłĄ |

ŐțÆóÒű”ȶොÈëŸÖŽæÁżÊĐłĄ ·żÆóŸßÓĐÏÈÌìŸșŐùÓĆÊÆ |

¶Ô±ÈčúÍâ·ąŐčŸŃé ŽóÖĐĐĄĐÍ·żÆó·ąŐč·Ÿ¶œ«ČúÉúŸȚŽó·Ö»Ż? |

¶Ô±ÈčúÍ⣏ÖĐčúŽæÁż·żÊĐłĄÇ±ÁŠŸȚŽóĄŁžùŸĘ¶ÔĂÀčúĄąÈŐ±Ÿ”ÈłÉÊ쟌ĂÌć·ż”ŰČúĐĐÒ”ŃĐŸżŁŹ·ż”ŰČúÊĐłĄ·ąŐč”œÒ»¶šœŚ¶Îœ«ÓÉÔöÁżÊĐłĄÏòŽæÁż·żŚȘ±ä...ĄŸÏêÇ饿

|

·ż”ŰČúÊĐłĄÓÉÔöÁżÊ±ŽúÏòŽæÁżÊ±ŽúŚȘ»»ŁŹ·ż”ŰČúÖśÈü”Àœ«ĂæÁÙÇĐ»»ĄŁ ÓÈÆä2017ÄêÒÔÀŽŁŹčúŒÒŐțČߎóÁŠÖ§łÖŚâÁȚÊĐłĄ”Ä·ąŐ裏łęÁËÒŃŸÉíÔÚÆäÖДČšÒ”ÔËÓȘÉÌŁŹžüÊÇÎüÒęÒÔÖĐĐĐĄąÖĐĐĆĄąœšĐĐÎȘŽú±í”ÄÒűĐĐŁŹ°ąÀïșÍŸ©¶«”È»„ÁȘÍűÆóÒ”ÒÔŒ°ÍòżÆĄą±ÌčđÔ°ĄąșăŽóĄą»ȘÈóĄąÁúșțĄąĐń»Ô”È·żÆó”Èžś·œÊĐłĄÁŠÁżÈëŸÖŽæÁżŚÊČúÊĐłĄ...ĄŸÏêÇ饿 |

ËæŚĆÊĐłĄÓÉÔöÁżŚȘÏòŽæÁżŁŹ·ż”ŰČúÆóÒ”Ò”ÎńÖŰĐÄœ«ŽÓÇ°¶ËżȘ·ąÏòșó¶Ë·țÎńșÍŚÊČúčÜÀíŚȘÒÆĄŁĂÀĄąÈŐ”Èčú”Ä·ż”ŰČúÆóÒ”Ÿčę·ż”ŰČúĐĐÒ”ł€ÖÜÆÚČš¶ŻÏŽÀńŁŹÔÚÊĐłĄŚȘ±äčęłÌÖĐŸÊÜŚĄÁËÊĐłĄ”ÄŽžÁ¶...ĄŸÏêÇ饿 |

ÉÌ°ìÒœŃűžśÁìÓòŽæÁżŚÊČúŸùÓĐ·ąŐč»ú»á ”«ł€Śâč«Ôąœ«łÉÎȘĆÌ»îŽæÁżŚÊČúŚîÖŰÒȘ”ÄÀûÆś |

Ÿ«ŚŒ¶šÎ»ŽæÁżŚÊČúżŐŒäŁŹŽŽĐÂÔËÓȘÄŁÊœŁŹÌážßÔËÓȘËźÆœ |

ŸčęÓë·ąŽïčúŒÒŽæÁżÊĐłĄ”Ä¶Ô±ÈŁŹżÉÖȘÖĐčúÔÚŸÀúÁËŽóčæÄŁŒ±·ç±©ÓêÊœ”ÄœšÉèÖźșóŁŹłÇÊĐÒŃŸÂœĐűČœÈ딜ÓÉÔöÁż·ąŐč”œŽæÁżžüĐ”ČȘĐÍÆÚŁŹÓĐŽóÁż”ÄŽæÁżŚÊČú»čĂ»ÓĐ·ą»ÓÆäŒÛÖ”ŁŹł€Śâč«ÔąĄąÉÌÒ”ÁăÊÛĄą°ìč«Â„ĄąŃűÀÏÒœÁÆ”ÈÁìÓòŸùÓĐœÏŽó”Ä·ąŐčżŐŒäĄŁ ÆäÖĐŁŹÊźŸĆŽó±šžæÖžłöÒȘĄ°ŒÓżìœšÁą¶àÖśÌćč©žűĄą¶àÇț”À±ŁŐÏĄąŚâčșČąŸÙĄ±”ÄŚĄ·żÖÆ¶ÈŁŹŐțČßČăĂæŽóÁŠÖ§łÖŚâÁȚÊĐłĄ”Ä·ąŐ襣žùŸĘÖĐÖžŃĐŸżÔș”ÄČâË㣏2016ÄêÖĐčúŚâÁȚÊĐłĄčæÄŁÎȘ1.38ÍòÒÚÔȘŁŹŚâÁȚÈËżÚŐŒ±ÈÎȘ13%ŁŹÊĐłĄčæÄŁșÍÈËżÚŐŒ±ÈŸùÔ¶”ÍÓÚĂÀčú”È·ąŽïčúŒÒŁŹÎŽÀŽ·ąŐčżŐŒäŸȚŽóŁŹ¶űł€Śâč«ÔąŚśÎȘŚâÁȚÊĐłĄ”ÄŚîÖśÒȘÏž·Ö·œÏòŁŹÓÀŽÖŰŽó·ąŐčÆő»úŁŹÎŽÀŽœ«łÉÎȘĆÌ»îŽæÁżŚÊČú”ÄÀûÆś...ĄŸÏêÇ饿 |

ŸÛœčȻ͏ČăŒ¶łÇÊĐ”ÄșËĐĔ۶ΣŹ»ńÈĄÓĆÖʔĎæÁżŚÊČúÏîÄżĄŁÎŽÀŽŁŹÓĆÖÊŽæÁżŚÊČú”ÄŃĄÔń·¶Î§œ«Č»œöŸÖÏȚÓÚ±±ÉÏčăÉî”ÈÒ»șÍÈÈ”ă¶țÏßłÇÊĐŁŹŸŒĂ±ÈœÏ·ąŽïĄąŸßÓĐČúÒ”»ùŽĄ”ÄÈęÏßłÇÊĐ”ÄÓĆÖÊŽæÁżŚÊČúÒČœ«ÄÉÈëŚÊČúÔËÓȘÉÌ”ÄżÉŃĄ·¶łëŁŹÔÚłÇÊĐș͔۶ΔÄŃĄÔńÉÏ...ĄŸÏêÇ饿 |

4Ąą·ż”ŰČúŚÊ±ŸÂߌÏòŽæÁżŒÛÖ”ÔËÓȘŚȘ±äŁŹŚÊČúÖ€ÈŻ»Żœ«Ê»Èëżìł””À |

|

ÖĐčú·ż”ŰČúŚÊČúÖ€ÈŻ»Żœ«Ê»Èë·ąŐč”Äżìł””À |

¶ÔÓÚ·żÆóÀŽË”ŁŹĄ°ËœÄŒ+REITsĄ±”ÄÔËŚśÄŁÊœșÍREITsœ«žüŸß·ąŐčÇ°Ÿ° |

·ż”ŰČú˜Č»ùœđșÍŚÊČúÖ€ÈŻ»ŻÊÇłÉÊì·ż”ŰČúÊĐłĄ”ÄÖŰÒȘœđÈÚč€ŸßŁŹÊÇŽæÁżŚÊČúÔËÓȘ”ÄÖśÒȘŚÊœđÍš”ÀŁŹÆäÖĐREITsÊÇĆÌ»îŽæÁżŚÊČúŚîÖŰÒȘ”ÄÀûÆśĄŁĂÀčúĿǰ·ż”ŰČú˜Č»ùœđčæÄŁÔŒÎȘ4.4ÍòÒÚÔȘŁŹCMBSčæÄŁŽï”œ5.2ÍòÒÚ...ĄŸÏêÇ饿 |

·ż”ŰČú˜ČčÉÈš»ùœđÓëCMBS/ÀàREITs/REITs”ÈŚÊČúÖ€ÈŻ»ŻČúÆ·ÓĆ»ŻŚéșÏ”ÄĄ°ËœÄŒ+REITsĄ±ÄŁÊœŁŹżÉÒÔ°ïÖú·żÆóŽòÍš·ż”ŰČúÈÚͶčÜÍË”ÄÍêŐû±Ő»·ŁŹÊÊÓÚŸßÓĐżȘ·ąÔËÓȘĄąŚÊČúčÜÀí”ÈŚÛșÏÊ”ÁŠ”ÄŽóĐÍ·żÆó...ĄŸÏêÇ饿 |

| 5ĄąÂúŚăĐÂʱŽúÏÂĂÀșĂÉú»îĐèÒȘŁŹĄ°ŽóÆÆŽóÁąĄ±ÉęŒ¶žßÆ·ÖÊ·țÎń | ||

ÖĐčúÏò·țÎńÒ”ŸŒĂʱŽúŚȘĐÍ Î§ÈÆĂÀșĂÉú»î”ÄžßÆ·ÖÊ·țÎńÊĐłĄÁìÓò»úÓöŽó |

łč”ŚĆ€ŚȘŽÖ·ĆÔöł€”Ä·ąŐčÂߌ ÒÔč€œłŸ«ÉńŽòÔìĂÀșĂÉú»îłĄŸ°ŁŹŸöÊ€·țÎńʱŽú |

ĂÀșĂÉú»îÁìÓòŸùĐèÒȘł€ÆÚͶÈëșÍŚšÒ”»ŻÔËÓȘ ŽóÖĐĐĄĐÍ·żÆóĐèĂśÈ·¶šÎ»? |

|

čęÈ„ÊźÎćÄêŁŹÖĐčú·ż”ŰČúĐĐÒ”ÔÚŸȚŽó”Ä·ąŐč»úÓöÏŸÀúÁËĄ°Ò°ÂùÉúł€Ą±”ÄʱŽúŁŹČ»ÍŹčæÄŁ”Ä·żÆóÔÚĐĐÒ”ÆŐ»ĘĐÔÔöł€»úÓöÏŸùÊ”ÏÖÁËżìËÙ·ąŐ襣ËæŚĆÖĐčúŸŒĂ»·Ÿł·ąÉúŸȚŽóžÄ±äŁŹÈËĂńÏû·ŃËźÆœ...ĄŸÏêÇ饿 |

čęÈ„”ÄŚĄŐŹżȘ·ąÊĐłĄÖśÒȘÆŽčæÄŁșÍËÙ¶ÈŁŹ”«ÎŽÀŽ”ÄŽæÁż·țÎńĐÍÊĐłĄÆŽ”ÄÊǿͻ§șÍÔËÓȘĄŁÎŽÀŽ”ÄÊĐłĄœ«Č»»áÔÙžűŒ±čŠœüÀûŐß»ú»áŁŹ·żÆó±ŰĐë°ÚÍŃčęÈ„¶àÄê·ąŐčÖĐčßĐÔĐγɔĎַĆĐÍżȘ·ąÄŁÊœ”ÄÊűžż...ĄŸÏêÇ饿 |

·țÎńÁìÓòŁŹÓÈÆäÊÇŚâÁȚĄąŃűÀÏĄąœÌÓꥹÉçÇű·țÎńĄąČúÒ”ÔËÓȘ”ÈÏž·ÖÁìÓòŸùŸßÓĐÇ°ÆÚͶÈëŚÊœđŽóĄąÍ¶ŚÊ»Ű±šÖÜÆÚł€”ÈÌ۔㣏¶ÔÓÚł€ÆÚÒÔĄ°žßžÜžËĄąžßÖÜŚȘĄąžßÊŐÒæĄ±ÄŁÊœÔËÓȘ”ÄżȘ·ąÆóÒ”ÀŽË”...ĄŸÏêÇ饿 |

»ŰÊŚÖĐčú·ż”ŰČúĐĐÒ”·ąŐčÊ·ŁŹčúÄÚÈËĂń”ÄÉú»îĄąÉúČúĄąÏû·ŃĐèÇóœÔÔÚČ»¶Ï±ä»ŻŁŹÇÒ±ä»ŻÔœÀŽÔœżìĄŁÖĐčú·ż”ŰČú°ÙÇżÆóÒ”ÔÚčęÈ„ÊźÎćÄêÊŒÖŐžúËæÊĐłĄĐèÇó±ä»ŻČ»¶ÏžüĐ·ąŐ裏ÎȘžÄ±äčúÄÚłÇÊĐĂæĂČĄąžÄÉÆŸÓĂńÉú»îŚöłöÁËŸȚŽóč±ÏŚĄŁÔÚÖĐčúŸŒĂ·ąŐč”ÄĐÂʱŽúŁŹÈËĂń”ÄÒâʶčÛÄÓÚČ»¶ÏŚȘ±ä”±ÖĐŁŹÈËč€ÖÇÄÜĄąÎïÁȘÍűĄąÇűżéÁŽ”ÈŒŒÊőžïĂüŐęÒÔÎȚ·ščÀÁż”ÄËٶȷÉËÙ·ąŐ裏»òœ«șÜżì”ßžČÎŽÀŽ”ÄÉú»îĄąÉúČúłĄŸ°ĄŁÔÚÊĐłĄ”ÄżìËÙ”üŽúșͱ仯ÖĐŁŹÎŽÀŽÖĐčú·ż”ŰČú”Ä·ąŐččìŒŁ»òœ«Î§ÈÆÈËŸÓ·œÊœ”ÄŚȘ±ä¶ű·ąÉúŸȚŽó”ߞȥŁ ¶ÔÓÚ·ż”ŰČúÆóÒ”ÀŽË”ŁŹŚîÖŰÒȘ”ÄČßÂÔŸÍÊÇÓëʱŸăœűŁŹżŽČ»”œÊ±Žú”ıäÇšŸÍŚą¶šÒÔżŽČ»Œû”ÄËٶȱ»ÀúÊ·ÌÔÌĄŁËæŚĆÖĐčú·ż”ŰČúÊĐłĄŒŻÖĐ¶ÈłÖĐűÌáÉ꣏ΎÀŽÖĐčú·ż”ŰČú°ÙÇżÆóÒ”ÈșÌćœ«ŒÌĐűŚöŽóŚöÇżŁŹÓżÏÖłöžü¶à”ÄǧÒÚŒ¶·żÆóŁŹŐâĐ©ÓĆĐă”ÄÆóÒ”ÒČœ«ŒÌĐűÓĆ»ŻČúÆ·ĄąÓĆ»ŻŸÓȘĄąÓĆ»ŻčÜÀíŁŹžúËæʱŽúÇ°œű”ÄČœ·„ŁŹÎȘčúÄÚ”ÄĐÂĐÍłÇŐò»ŻœšÉèÌ팩ŒÓÍߣŹÎȘÖĐčú”ÄĂÀșĂÉú»îœšÉè±ŁŒĘ»€șœĄŁÎÒĂÇÏàĐĆŁŹÖĐčú·ż”ŰČú°ÙÇżÆóÒ”ŐŸÔÚĐĐÒ””ÄÖÆžß”ăŁŹŒÈÊÇčęÈ„ÖĐčú·ż”ŰČúÀúÊ·”ÄŒûÖ€ŐߣŹÒČœ«ÊÇÎŽÀŽ”ÄÒęșœŐߣĄ |

| ČúÒ”ÍűłöÆ· |

čŰÓÚÎÒĂÇ ĄŹ ÍűŐŸșÏŚś ĄŹ ÁȘÏ”ÎÒĂÇ ĄŹ ÍűÂçÓȘÏú ĄŹ ŐĐÆžĐĆÏą ĄŹ ·żÌìÏÂŒÒŚć ĄŹ ÍűŐŸ”ŰÍŒ ĄŹ ÒâŒû·ŽÀĄ ĄŹ ÊÖ»ú·żÌìÏÂ

copyright ? 2018 Beijing Tuo Shi Hong Ye Science&Technology Development Co.,Ltd

±±Ÿ©ÍŰÊÀșêÒ”żÆŒŒ·ąŐčÓĐÏȚč«ËŸ °æÈšËùÓĐ

ŸÙ±š”ç»°Łș4008508888 ŸÙ±šÓÊÏäŁșjubao@fang.com

|