碧万恒业绩大PK:谁的业绩表现更好?

2018-04-08 10:45:00 房天下产业网 来源:中指研究院

近日,各大房企陆续发布2017年业绩公告,而作为同是2017年销售额突破5000亿的碧桂园、万科、恒大3家龙头企业,谁的业绩表现更胜一筹以及未来谁更具发展潜力?都是我们关注的话题,所以我们通过对3家企业规模、盈利能力、稳健性、运营效率、业务布局等方面进行分析,来一探究竟。

01、规模:恒大优势显著,碧桂园势头正猛

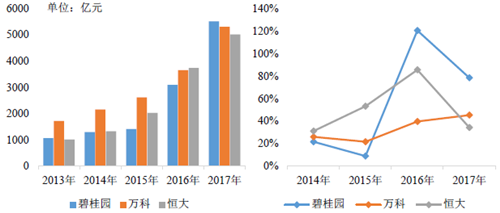

图:3家企业销售额(左图)及销售额同比率(右图)对比

销售规模:3家龙头企业销售额大幅提升,碧桂园增速最快,万科增长更为平稳,恒大主动调速之下,增长仍快于万科。其中,碧桂园增长波动较大,2016年受益于良好的市场环境,销售额增长率达120.3%,由2015年的1401.6亿一举突破3000亿大关,2017年又以78.3%的增速登顶销售榜;万科保持稳健的发展态势,每年的增长率保持平稳,近两年逐渐提升;恒大2014年-2016年销售额增速逐年提升,2016年夺得销售,但2017年及时向“规模 效益”转变进行战略调整,前进脚步有所放缓,但仍保持34.2%的较高增速。

结算规模:在销售快速增长的同时,碧万恒三家龙头房企的业绩持续释放。2017年碧桂园、万科、恒大分别实现营业收入2269.0亿元、2429.0亿元、3110.2亿元,同比分别增长48.2%、1.0%、47.1%。3家房企营业收入规模增长的主要动力来自于其竣工规模增长带动预收项目结算交付的提升,其中万科、恒大分别实现竣工面积2301.4万平方米、4514万平方米,同比分别增长2.9%、52.3%。

值得一提的是,恒大2017年营业收入超3000亿元,同比增长47.1%,明显高于碧桂园和万科。一方面是因为其竣工面积同比大幅增长52.3%至4514万平方米,另一方面是因为恒大收购的项目多为在开发中或已开发物业,可在当年内结转为营业收入。

资产规模:近年来,3家龙头房企不断加大拿地力度,资产规模同比大幅增长,其中恒大2017年总资产规模高达17618亿元,远高于碧桂园和万科的10497亿元、11653亿元。其中一个重要原因是恒大拥有3.12亿平方米的土地储备,其中2017年增加土地储备1.26亿平方米,按金额口径统计一二线城市占比达69%。值得一提的是,恒大的土地价格非常低,平均楼面价仅为1711元/平方米,保障未来项目具有较高的利润水平。

恒大土地成本较低的主要原因是其拿地方式更多元,一方面恒大通过二手并购获取优质土储,如2017年恒大新增土储中收并购项目占比达57%,而且其收并购项目多处于一二线核心城市。另一方面恒大加码旧改市场,2017年以旧改方式共获土地建筑面积达5394万平方米,其中深圳旧改项目有41个,规划建筑面积达2371万平方米,占比44.0%,单位成本相对较低。

02、盈利能力:三大龙头均增收增利,恒大盈利水平提升最明显

2017年,3家龙头企业都实现了增收又增利,碧桂园、万科、恒大2017年核心净利润[由于A股、H股统计口径不同,万科的核心净利润取归属于上市股东的扣除非经常性损益的净利润]分别达246.9亿元、272.8亿元、405.1亿元。其中恒大的核心净利润规模明显高于另外两家房企,同比增长94.7%,核心业务利润率为13.0%,同比增长3.2个百分点,“规模 效益”战略得以良好执行。恒大利润规模的明显提升一方面由于营业收入同比大幅增长所带动,另一方面因为2017年赎回全部1129亿元的永续债,利润得到大幅释放。

图:2017年3家房企净利润及净利率对比

可以看到,万科的净利率较高,分别高于碧桂园和恒大2.6个、3.4个百分点,最主要的原因是万科操盘项目单体规模小,周转速度快,占用资金成本低,而且万科销售项目以一二线城市占比较多达82%,分别较碧桂园和恒大高40个和9个百分点。

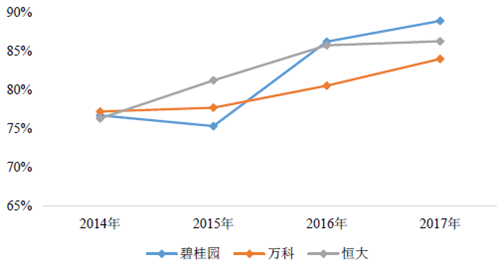

图:3家房企近3年毛利率变化情况

近3年,3家龙头房企盈利能力持续提升,毛利率逐年提高。其中,恒大的毛利率远高于碧桂园和万科,且近三年毛利率增长最快,2017年达36.1%,同比增长8.0个百分点,继续维持高位。恒大毛利率维持高位的主要原因是其土地成本较低且产品附加值提升带动销售价格稳步提升。

03、稳健性:万科最稳健,恒大负债水平明显改善

图:3家龙头房企资产负债率变化情况

3家企业资产负债率较为接近 ,3家房企中,万科表现更为稳健,2017年资产负债率为84.0%,分别低于碧桂园、恒大的资产负债率4.9个、2.3个百分点。而碧桂园的资产负债率为三家,达88.9%,净负债率为57%,较2016年提升8.2个百分点,主要由于碧桂园2017年加大融资力度以获取优质土储,但仍处于行业较低位置。另外,碧桂园的融资成本进一步降低,2017年期末加权平均借贷成本为5.22%,同比降低44个基点,在民营房企中处于低位。

另外,恒大2017年负债水平得到明显改善,资产负债率涨幅,同比提升0.6个百分点,而碧桂园和万科分别为2.7个和3.5个百分点,净负债率大降六成。2018年恒大提出将继续贯彻“三低一高”经营模式,通过一系列资本运作,改善经营债务结构,延长债务期限、降低融资成本。而且,2017年末,恒大拥有货币资金2877.2亿元,明显高于万科的1741.2亿元和碧桂园的1484亿元,在当前房地产行业融资收紧、调控趋严的环境下,充足的现金能帮助恒大有效抵御市场风险。

04、运营效率:碧桂园万科周转更快 恒大潜在更大

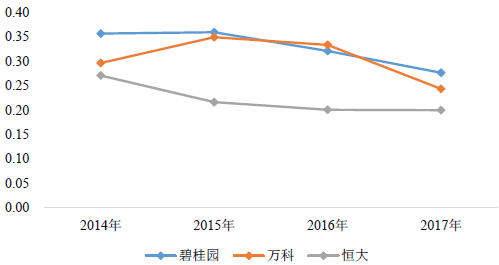

图:3家龙头房企总资产周转率情况

3家龙头房企的资产周转率在2014年以前不相上下,一直稳定在0.3的水平,随后恒大周转速度开始下降,到2017年末万科和碧桂园的资产周转率分别为0.28和0.24,而恒大资产周转率则降至0.20,主要系恒大近两年规模快速扩张致使总资产规模大幅增加所致。

运营效率的差异主要因为模式不同,恒大走的是大盘开发模式,2017年单项目规模约达40万平方米,碧桂园、万科则相对以较小的单项目规模提高周转效率。其中,恒大前期通过获取大量土地锁定后期开发的成本,这种模式虽然一定程度上会影响周转效率,但土地成本很低,可以获得土地增值,未来盈利可期。碧桂园近年来拿地单项目规模不断变小,而万科历来开发项目的规模在三家龙头房企中就,所以碧桂园和万科的周转效率更高,其获取更高利润的方式就是不断加快周转速度。

另外,三家企业的激励机制均提升公司的运营效率。万科的激励机制是事业合伙人和跟投制度的结合,在跟投制度影响下,万科的跟投项目较非跟投项目开盘认购率增长4%,开盘周期缩短近5个月,首次开盘毛利率增长6%,截止2017年末,万科已有502个项目引入跟投机制,跟投认购总额为106.4亿元,占跟投项目资金峰值的3.48%。而碧桂园自实行跟投机制以来,项目平均开盘时间由9-11个月缩短为6.9个月,运营效率大幅提升。

恒大并未实行项目跟投机制,而是采用更为直接的方式提升员工积极性进而提升运营效率。如2017年10月,恒大公布一份惠及广泛的股权激励计划,将向7994名核心员工派发7.4亿股期权,占公司总人数的7.8%,无论是新增期权总额还是激励人员的规模,均创下了行业纪录;翻看恒大集团现任高管,入职十年甚至二十年的人物并不少见,稳定的管理团队为恒大运营效率的有力保障。

05、业务布局:恒大万科布局更趋多元,碧桂园聚焦于主业

新时代下,中国经济由高速增长阶段转向高质量发展阶段,党的十九大提出“永远把人民对美好生活的向往作为奋斗目标”。3家龙头房企相继推出未来发展新战略,在保障房地产主业持续健康发展的同时,更在加紧探索特色小镇、物流地产、文旅地产及长租公寓等新业务,满足人们对美好生活需要的需求。

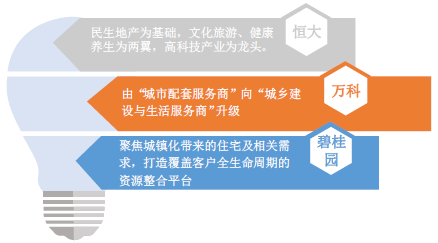

图:2018年3家房企新战略对比

恒大:民生地产为基础,文化旅游、健康养生为两翼,高科技产业为龙头

从2018年开始,恒大表示要从战略上要积极探索高科技产业,在不久的将来形成恒大以民生地产为基础,文化旅游、健康养生为两翼,高科技产业为龙头的产业格局。

在文旅地产领域,恒大以童世界为主打产品,打造以大型童话神话主题乐园为核心的大型文化旅游综合体,目前在海花岛、长沙等城市已有11个文化旅游项目,总旅游用地储备面积4307万平方米,总在建面积1093万平方米。

在健康领域,恒大养生谷提供全龄化养生养老、健康保险等多重健康管理与服务,目前已布局三亚、海花岛、西安等7个适宜居住的地区,同时建立博鳌恒大国际医院,为人民提供国际一流的疾病筛查、诊断、治疗和康复方案。

万科:由“城市配套服务商”向“城乡建设与生活服务商”升级

万科2018年将自身定位进一步迭代升级为“城乡建设与生活服务商”,并具体化为四个角色:美好生活场景师,实体经济生力军,创新探索试验田,和谐生态建设者。万科除原有的住房供应、物业服务核心业务外,已进入租赁住房、物流、商业、冰雪运动、教育、养老等行业,并正在探索乡村振兴、文化艺术、健康、安全食品等领域。

在商业地产领域,截至2017年底,万科管理商业项目共计172个,总建面超过1千万平方米。2018年1月印力集团联合收购凯德20家购物中心,进一步完善了商业布局。

在物流地产领域,2018年,万科联合中银集团投资有限公司、厚朴等组成财团,完成对全球领先的现代物流设施提供商普洛斯的私有化,为其拓展物流地产提供有力支持。目前,万科累计获取物流地产项目达62个,总建筑面积482万平方米,已运营的26个项目平均出租率高达96%。

在长租公寓领域,目前,万科泊寓已覆盖29个一线及二线城市,累计获取房间数超过10万间,累计开业超过3万间。另外,万科启动“万村计划”,专门从事城中村综合整治及租赁运营业务,升级城中村公共设施配套,提供规范化的租赁服务。

碧桂园:聚焦城镇化带来的住宅及相关需求,打造覆盖客户全生命周期的资源整合平台

碧桂园顺应房地产存量时代的发展以及国家“房住不炒”、“租购并举”等宏观政策的需要,积极培育新的利润增长点,完成了长租公寓等地产相关业务板块的部署,同时搭配金融、物业、商娱、医疗、教育等多维服务资源,满足消费者的多元居住需求。

在长租公寓领域,碧桂园计划3年发展100万套长租公寓,成为的长租公寓资产管理商和运营服务商。目前,在建房间数达2963间,已获取项目的总房间数超过8000间,2018年预计能实现多城市、多项目同时开业,保障供应。

在特色小镇领域,截至2017年底,碧桂园已与政府签订协议的科技小镇项目共56个,已落地8个科技小镇,主要集中在长三角,珠三角,京津冀,湘渝川区域。

可以看到,恒大多元化领域前景更广阔、市场潜力更大。文旅、健康均为十万亿级别的庞大市场,高科技更是十九大强调的重点投资领域。万科业务布局跨度也非常大,在商业地产、物流地产、长租公寓领域均有所突破,而碧桂园更多是围绕住宅主业布局。

总结

经过以上分析,从三家龙头房企2017年的业绩表现来看,恒大表现更为亮眼,一方面是恒大在规模方面以明显优势领先于另外两家;另一方面恒大盈利能力快速提升、负债水平相较于另外两家有很明显的改善;恒大作为龙头中没有实行跟投机制的企业,依靠其超强的执行力及“紧密型集团化管理模式”,在过去几年中完成了结构的转型,核心利润行业,而低成本土储可保障恒大未来利润增长的持续提升。

相关资讯

受恒大拖累,业绩预亏超3400%,61岁董事长被留置,瑞和股份被列失信企业

近日,深圳市监察委员会出具《留置通知书》,深圳瑞和建筑装饰股份有限公司(sz002620 下称"瑞和股份")61岁董事长李介平被留置。"他还没退休,还在继续工作。"瑞和股份证券部对《华夏时报》记者表示。 目前,李介平被留置的确切原因不明。...

来源:华夏时报

2024-04-25 09:43:18

保利发展跑量,去年卖房4222亿成“地产一哥”,拿出49亿利润给股东发红包

4月22日晚间,保利发展(600048.SH)公布2023年年度业绩。报告显示,去年公司实现营业收入3468亿元,同比增长23.42%;净利润178.99亿元,同比下降33.68%;归母净利润120.67亿元,同比下降34.13%。 虽然...

来源:时代财经

2024-04-24 16:18:42

一年赚回三年亏的钱!酒店业2023年业绩大爆发!客房价格普遍上涨,企业布局加速引发“产能过剩”担忧

2023年还能保持增长的行业,酒店行业算一个。近段时间,国内多家上市酒店集团披露2023年业绩,不少酒店营收、净利同比双增。 据《华夏时报》记者观察,有的酒店集团仅去年一年就赚回此前3年(2020-2022年)亏掉的钱,像华住集团(011...

来源:华夏时报

2024-04-23 10:38:41

“极具危机感”的万科为什么陷入困境?

4月17日,万科A出现2笔共计近4亿元大宗交易,成交价为6.89元,较当日收盘价折价近3%;卖方均为机构席位,买方为一机构席位及中信证券上海南京西路营业部。 4月18日,万科A继续遭遇北向资金(即境外资金)减持592.46万股,当日主力资...

来源:中国房地产报

2024-04-22 09:51:41

A股千亿市值房企归零,股民喊话管理层提振股价,万科将高管奖金与股价挂钩

"现在只剩一手万科A",从重仓地产股到基本脱手,六年间,李雯廷在股市中体验了一把房地产行业的高峰和低谷。 2018年1月,李雯廷分别在32元/股和15.9元/股的价格,买入了万科A和保利发展(时名为"保利地产")。当时,千亿级销售规模的内...

来源:时代财经

2024-04-19 15:30:12

热点专题

2023中国房地产市场趋势报告会

暨2022中国房地产大数据年会